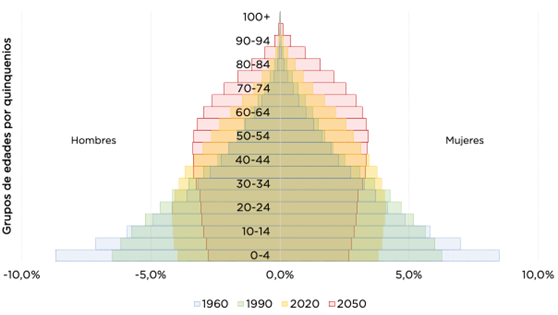

América Latina y el Caribe va camino de convertirse en una región envejecida. Las proyecciones de población de las Naciones Unidas no dejan lugar a dudas: en las próximas décadas, la región se enfrentará a un escenario de bajas tasas de natalidad y creciente longevidad, lo que pondrá en riesgo los sistemas de pensiones. En 2050, la estructura poblacional de la región ya no tendrá forma de pirámide sino de columna y alrededor del 2060, la baja tasa de fecundidad hará que la población deje de crecer e incluso disminuya.

Pirámide poblacional en América Latina y el Caribe, 1960-2050

Tal y como ya está ocurriendo en otras regiones del mundo, el proceso de envejecimiento poblacional pondrá en jaque a los sistemas de pensiones de la región. El aumento en la longevidad va a alterar el balance entre la capacidad de los sistemas de pensiones de ofrecer pensiones dignas para segmentos amplios de la población, así como la posibilidad de mantener esa capacidad en el tiempo. En algunos casos, el monto de las pensiones podrá disminuir de sus niveles actuales, o bien, las tasas de contribución tendrán que aumentar a niveles que dificultarían la creación de empleo formal. ¿Qué pasará entonces? ¿Cómo puede nuestra región prepararse para transformar el desafío del envejecimiento en una valiosa oportunidad?

Si bien es cierto que América Latina y el Caribe tiene por ahora realidades muy diferentes a las de países con procesos de envejecimiento más avanzados como Japón, Dinamarca, Nueva Zelanda, Suecia o Singapur, podemos aprender de su experiencia y adaptar esas lecciones a nuestra propia realidad.

Las pensiones en Japón representan un gasto público equivalente al 10,2% de su Producto Interno Bruto (PIB)

Japón, el país más envejecido del mundo

Japón se encuentra inmerso en el proceso de envejecimiento más notable en la historia de la humanidad. Según las proyecciones gubernamentales oficiales, se espera que su población disminuya en 44 millones de habitantes entre 2008 y 2100, debido a la menor tasa de fertilidad y a una migración compensatoria insuficiente. Al mismo tiempo, Japón ostenta la esperanza de vida más alta a nivel mundial – 85 años proyectados de expectativa de vida al nacer-, y sus ciudadanos disfrutan del período de retiro más prolongado, casi 25 años en promedio.

Estas tendencias plantean un desafío significativo para la sostenibilidad del sistema de pensiones en Japón. Aunque las pensiones otorgadas son relativamente modestas y requieren complementarse con ahorros privados, ya representan un gasto público equivalente al 10,2% del Producto Interno Bruto (PIB) del país. Se estima que el envejecimiento de la población podría generar un incremento adicional en el gasto social de aproximadamente 5 puntos porcentuales del PIB entre los años 2020 y 2060.

Como respuesta, Japón ha puesto en marcha varias reformas para mantener la solvencia financiera de su sistema de pensiones:

- En 2004 bajó la cantidad de las pensiones de forma generalizada, e incorporó un factor de ajuste según la evolución de la tasa de dependencia. Además, inició un aumento progresivo de la edad de retiro de los 60 a los 65 años. Actualmente, se debate aumentar la edad de jubilación hasta los 70 años.

- En 2006 se introdujo la posibilidad de combinar la recepción de una pensión con ingresos derivados de un empleo remunerado, siempre y cuando no se supere un límite establecido, a partir del cual la pensión se reduce.

- En 2015 se habilitó el pago de pensión a partir de los 10 años cotizados, pero, para cobrar la pensión máxima, se requieren 40 años de cotización. Adicionalmente, la jubilación anticipada tiene una penalización de un 6% por año, mientras que posponer la jubilación tiene una bonificación de un 8,4% anual.

Aun no son del todo sostenibles las pensiones

pesar de estos esfuerzos, el último informe oficial del Gobierno en 2019 declaró que es necesario un recorte adicional del 30% de la pensión básica para lograr la sostenibilidad financiera en 2050. Ante esta situación, el Fondo Monetario Internacional ha enfatizado la necesidad de implementar reformas lo antes posible en respuesta al envejecimiento, en particular en áreas sensibles como la jubilación, la salud y el cuidado a largo plazo.

Estas son algunas recomendaciones del Fondo Monetario Internacional:

- Cambiar la financiación de seguridad social, migrando del impuesto a la nómina al impuesto al consumo

- Implementar reformas orientadas a la flexibilización del mercado laboral

- Introducir un esquema de crédito fiscal por ingresos del trabajo (EITC) para incentivar el ahorro para la jubilación y brindar apoyo a los jubilados de bajos ingresos

- Impulsar aun más el crecimiento de la productividad

- Adoptar estrategias de envejecimiento activo para favorecer las oportunidades y la calidad de vida de las personas que envejecen

Nosotros no dejamos de jugar porque envejecemos, envejecemos porque dejamos de jugar.

George Bernard Shaw

¿Cómo garantizan el equilibrio del sistema de pensiones Suecia, los Países Bajos y Dinamarca?

Veamos.

Suecia

Suecia es reconocida por sus reformas pioneras en pensiones. Su sistema actual combina cuentas nocionales – cuentas virtuales que registran todas las contribuciones de un trabajador a la seguridad social a lo largo de su vida, y que luego se consideran a la hora del cálculo de la pensión-, y capitalización individual, con pensiones basadas en contribuciones y esperanza de vida al jubilarse.

Estos mecanismos han mostrado ser sostenibles financieramente. En 2010 y 2011, se observó una reducción del 3,4% en el monto de las pensiones, y en 2014 se registró una disminución del 2,7%. Aunque estas reducciones son relativamente moderadas, generaron un importante debate sobre el sistema de pensiones en Suecia. A futuro, se espera que el aumento en longevidad disminuya las pensiones, lo que llevó a aumentar la edad de retiro y a una indexación parcial a la esperanza de vida.

Países Bajos

Países Bajos mantuvo la edad de retiro en 64 años entre 1957 y 2012. A partir de allí, decretó que la edad se incrementará año tras año, hasta llegar a los 66 años en 2024. Luego, desde el 2025 el incremento se recalculará con base en la esperanza de vida a los 65 años y será anunciada cinco años antes de su entrada en vigor, con el objetivo de que cada generación tenga una etapa de desacumulación (o sea, de pago de las pensiones acumuladas a lo largo de la etapa productiva) semejante -de 20 años-.

Dinamarca

Dinamarca, por su parte, fue uno de los primeros países en legislar el aumento en la edad de retiro y su indexación a la esperanza de vida; el objetivo fue mantener un periodo de jubilación constante de 14,5 años. Los cambios en la edad de retiro de ese país se anuncian 15 años antes de que se produzcan y no pueden ser ni inferiores a 6 meses ni superiores a 1 año en cada periodo de 5 años. El primer aumento se definió en 2015, y se ejecutará en 2030, llevando la edad de retiro de los 67 a los 68 años. El mecanismo de indexación incorpora directamente un factor de género (tablas de mortalidad unisex). Para atender las diferencias socioeconómicas, se eligió incorporar un esquema de retiro temprano que compensa las diferencias en longevidad.

El sistema danés, donde la edad de retiro aumenta de manera lenta y constante, ayuda a reducir la resistencia al cambio, permite una planificación adecuada y garantiza una transición más suave hacia una vida laboral más prolongada. Dinamarca ha implementado un conjunto de medidas complementarias para asegurar la aceptación social de esta política, como proporcionar flexibilidad en la transición de un empleo de tiempo completo a uno de tiempo parcial (y hacia la jubilación total), y ofrecer alternativas para aquellos que no pueden seguir trabajando por razones de salud. Esta estrategia ha garantizado que el aumento en la edad de retiro sea visto no solo como necesario, sino también como equitativo y factible. Esto contrasta por ejemplo con el reciente caso de Francia.

El enfoque integrado de Singapur

Singapur es una de las sociedades de ingresos altos que más rápido envejece. De hecho, se espera que el crecimiento de la población sea negativo entre 2030 y 2035 y que la tasa de dependencia (la cantidad de personas que dependen de la población activa económicamente) aumente del 12% en 2020 al 61% en 2050.

Los ciudadanos de Singapur gozan de una larga esperanza de vida tanto al nacer (84,8 años), como al jubilarse a los 65 años: en promedio cobran pensión por casi 21 años.

Es una referencia de política pública porque no se ha limitado a los aspectos de pensiones, mercado laboral y de salud, sino que ha adoptado un enfoque integrado amplio que abarca políticas de vivienda, infraestructura y cuidados a largo plazo, tecnología, y ambiente de negocios inclusivo para las personas mayores:

- El valor de las pensiones se ajusta para responder al aumento en la esperanza de vida. Además, se decidió incrementar la edad de jubilación hasta alcanzar los 70 años en 2030.

- Hay programas complementarios de inversión en habilidades para el trabajo y capital humano, en infraestructura (con viviendas, sanidad y tecnología adaptadas a la edad), y en capital organizativo por medio de la promoción de redes de servicios sociales adaptadas a la edad.

- Existe una amplia gama de servicios digitales y tecnologías financieras adaptados a adultos mayores.

- Recientemente se aumentaron las cotizaciones a pensión. Sin embargo, se aprobaron subsidios a las cotizaciones de los hogares con menores ingresos y se están introduciendo mecanismos para impulsar el ahorro voluntario.

- Se están implementando medidas para facilitar la prolongación de la vida laboral mediante el programa de reempleo y el rediseño de los planes de seguro médico.

Descarga la nueva edición de nuestra serie sobre el futuro del trabajo y las pensiones acá.

¿Y qué pasa en América Latina y el Caribe?

Está claro que ningún sistema de pensiones es inmune a los efectos del aumento en la longevidad. El gasto pensional representará una proporción cada vez mayor del gasto público por lo que la región debe impulsar cuanto antes reformas profundas que permitan hacer frente a los impactos del inminente cambio demográfico.

Desde la región podemos tomar nota de las experiencias internacionales y anticipar medidas para ajustar la edad de retiro a los cambios en la esperanza de vida, fomentar la labor digna de las personas mayores, y preparar la cancha para que ese cambio se realice con altos grados de aceptación social.

Utilizando las palabras de George Bernard Shaw, ¿Cómo puede América Latina y el Caribe “mantener el juego en marcha” para los adultos mayores? Entérate en la nueva edición de nuestra serie El futuro del trabajo en América Latina y el Caribe: ¿cómo avanzar hacia pensiones sostenibles para sociedades más longevas?

Aprende sobre los desafíos y oportunidades del envejecimiento, descarga esta publicación👇

En muchos sentidos, la solidez de los sistemas sueco, holandés y danés se basa en el hecho de que funcionan de manera similar a una Tontine que la OCDE ha recomendado formalmente (junto con las rentas vitalicias) que sea obligatoria por defecto para las pensiones de CD en los 38 países miembros.

Dado que a menudo sucede que donde los países de la OCDE lideran, otros países los siguen, es probable que toda la industria de pensiones de CD pueda basarse en tontina dentro de una o dos décadas y, al hacerlo, beneficie enormemente a los consumidores y reduzca el riesgo para las finanzas del gobierno.

Tengo muchas ganas de esta conferencia.