Brechas en financiamiento de empresas de mujeres

Imagina ser una mujer empresaria acercándose a una institución financiera para indagar sobre un préstamo para un nuevo producto que vas a lanzar. Te preguntas: ¿en dónde puedo conseguir información sobre los productos que esta institución financiera ofrece?; ¿con quién puedo hablar para que me brinde asesoría personalizada?; ¿qué puedo presentar que sirva como garantía?; ¿me otorgarán un préstamo?

Este es el contexto de cerca de un tercio de las mujeres empresarias en América Latina y el Caribe (ALC), quienes enfrentan restricciones al momento de solicitar financiamiento. En su conjunto, se estima que la brecha de financiamiento para empresas de mujeres en América Latina y el Caribe es de US$93 mil millones. Se trata de la región del mundo en donde esta brecha es más significativa. ¿Qué está detrás de estas brechas? Comúnmente, nos referimos a restricciones o barreras que pueden presentarse tanto del lado de la oferta (instituciones financieras), como del lado de la demanda (mujeres empresarias).

Una guía para bancos de desarrollo

Ahora bien, imagina ser una mujer empresaria acercándose a una institución financiera para solicitar un préstamo y que exista una mayor sensibilización sobre tus necesidades, que facilitan tu proceso para acceder a un préstamo productivo. Aun cuando este no sea el escenario predominante, instituciones financieras de desarrollo en la región cada vez más muestran interés en cambiarlo.

Existía ya literatura que ponía en relieve dichas barreras y el rol de actores financieros y de gobierno. Sin embargo, había una oportunidad para indagar sobre cómo pueden bancos de desarrollo actuar para potenciar el acceso a crédito a mujeres empresarias. Esta oportunidad se alinea con la misión del BID. Incorporamos la igualdad de género como uno de los temas transversales, y la generación de conocimiento especializado se hace vital para su implementación.

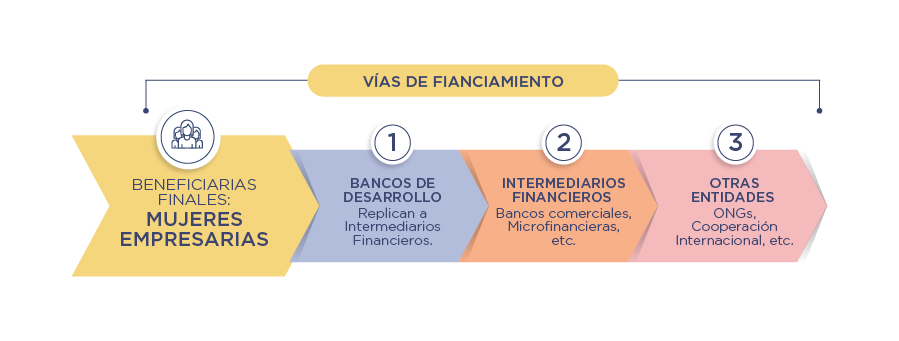

Es así como en el documento ”Elementos clave para atender a las pyme de mujeres: una guía práctica para bancos nacionales de desarrollo” resumimos los principales aspectos que los bancos de desarrollo deben contemplar al momento de dar financiamiento a empresas de mujeres. Es decir, cómo pueden ser parte de la construcción de una solución a dicha problemática. Pero recordemos que muchas veces para los beneficiarios finales los bancos de desarrollo son entidades desconocidas, dado que, dependiendo de sus funciones, pueden actuar como primer o segundo piso (crédito directo a beneficiarios, o programas ofertados a instituciones financieras, quienes a su vez otorgan estos recursos a beneficiarios finales).

Política pública: el vital rol de los bancos de desarrollo en financiamiento a mujeres

Si bien el financiamiento a mujeres empresarias es posible por la vía de intermediarios financieros (bancos comerciales, microfinancieras, cooperativas, cajas de ahorro y crédito, entre otros), el rol de los bancos de desarrollo como ejecutores de política pública es el motor de dicho financiamiento. Es así como se presentan escenarios “moldeables” en los que los bancos de desarrollo pueden actuar: en ambos casos tienen roles transformadores para la inclusión financiera de empresarias.

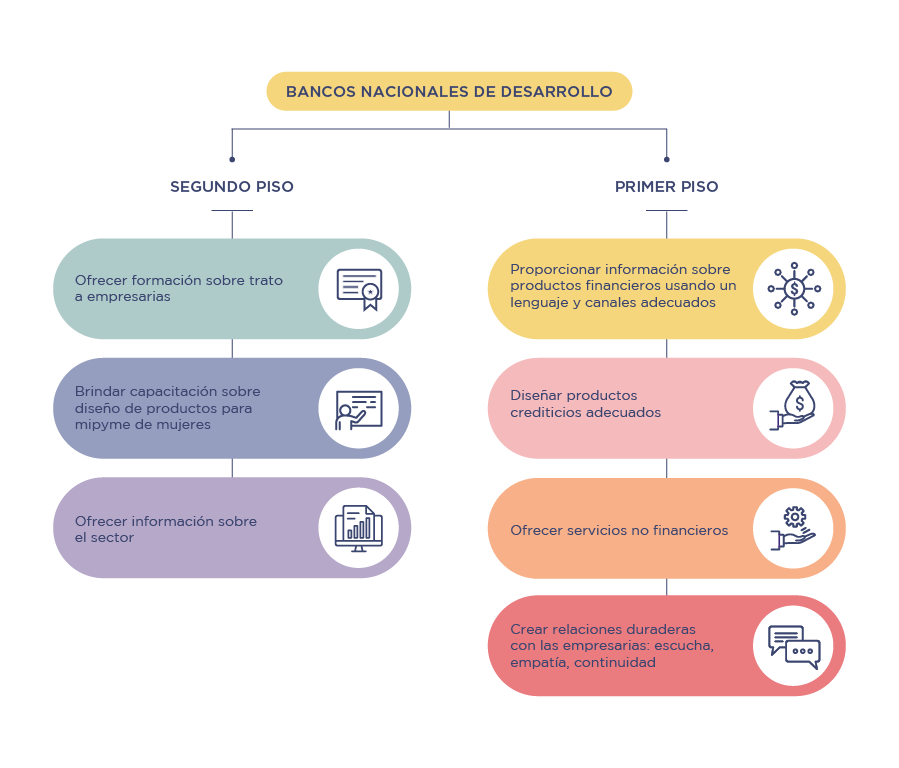

Los bancos como instituciones de primer piso

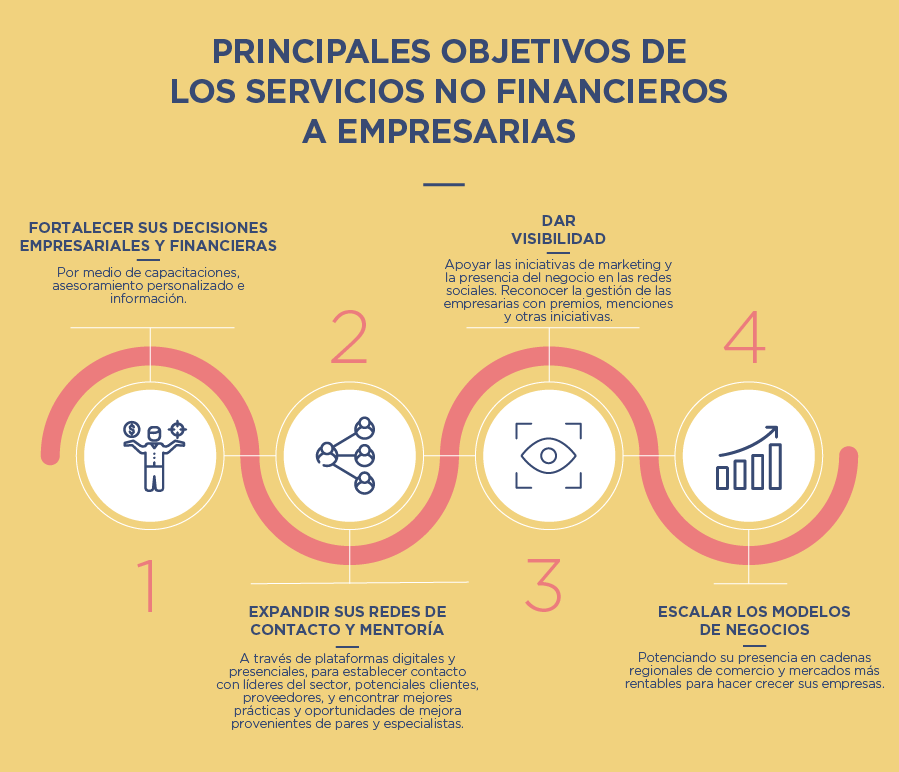

Como instituciones de primer piso, por ejemplo, se destaca la oportunidad que tienen para diseñar y/o adecuar productos financieros acordes a las necesidades de las mujeres. Al mismo tiempo, si bien se suele hablar de “mujeres empresarias” como si fueran un grupo homogéneo, la realidad muestra que es importante segmentar según nichos de mujeres empresarias, lo cual debe ser maximizado por los bancos de desarrollo. El apellido de “desarrollo” de este tipo de bancos les permite ajustar su oferta de productos para penetrar microempresarias en zonas rurales, o aquellas que tradicionales estarían excluidas de crédito. Además del crédito per se, los bancos de desarrollo tienen la oportunidad de brindar servicios no financieros: acompañamientos y asesorías, capacidades financieras, expansión de sus redes de contacto, entre otros.

Los bancos como instituciones de segundo piso

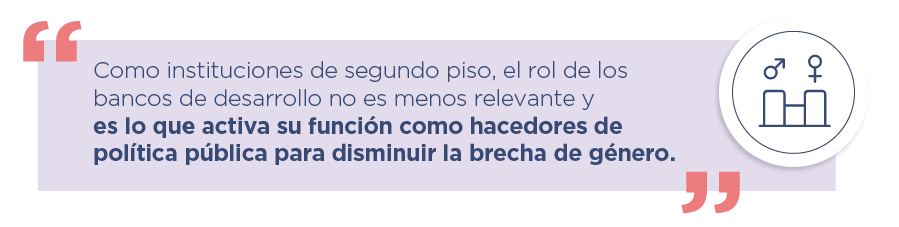

En cuanto al segundo piso, su foco en el desarrollo les permite a estas instituciones, por ejemplo, mitigar posibles riesgos percibidos por las instituciones financieras al respaldar grupos de empresas de mujeres por medio de programas de garantías. En la región existen ya algunos bancos de desarrollo que han implementado dichos esquemas, con resultados satisfactorios en aumentar el interés de intermediarios financieros en este segmento.

¿Existe una fórmula mágica para financiar empresas de mujeres?

Tanto en su espíritu de primer y segundo piso, se presentan configuraciones que los bancos de desarrollo deben activar para una adecuada actuación en el segmento de empresarias. A continuación, se presentan algunas de las resumidas en la publicación:

No existe una fórmula única para mejorar las condiciones del financiamiento de empresas de mujeres; lo que sí es cierto es que sin instituciones como los bancos de desarrollo se presentarían (más de las ya existentes) un sinnúmero de fallas de mercado en detrimento de la inclusión financiera de las mujeres. Instituciones financieras de desarrollo en la región ya están avanzando en una agenda para una mayor inclusión, un ejemplo de ello es la emisión del bono temático de género realizado por FIRA en México, misma que contó con el apoyo del BID; así como los múltiples bonos de género que BID Invest ha emitido en países la región.

Nuestro trabajo desde el BID

Desde la división de Conectividad, Mercados y Finanzas del Sector de Instituciones para el Desarrollo,, trabajamos junto a los Bancos Nacionales de Desarrollo para que tengan un mejor entendimiento sobre el tema y den respuestas más adecuadas a las necesidades de financiamiento de mujeres empresarias; promoviendo y acompañando la ejecución en cuatro ejes:

- Género como un elemento transversal a todas las operaciones, productos y servicios de los BND para promover una perspectiva adecuada interna y externa en la atención al segmento de mujeres.

- Generación de datos desagregados por sexo para desarrollar un mejor conocimiento e inteligencia comercial.

- Apoyar el entorno de políticas públicas, con los supervisores y reguladores encargados de proponer medidas regulatorias para que las normativas contemplen el comportamiento financiero diferenciado que tienen las mujeres.

- Fortalecimiento de las capacidades institucionales de las entidades públicas del sector financiero para escalar conocimientos y tener un mejor entendimiento de las barreras que enfrentan las mujeres para acceder al financiamiento, y definir herramientas institucionales para una mejor actuación.

También colaboramos directamente en la promoción e implementación de estos ejes a través de la estructuración de operaciones de préstamos, la generación de materiales de conocimiento (como publicaciones, guías y recomendaciones para BND) y asistencia y cooperación técnica para la evaluación, aplicación y medición de políticas inclusivas y con foco de género.

América Latina y el Caribe necesitan un acceso más justo y equitativo para las mujeres y los BND tienen un rol fundamental en la generación de políticas que generen un entorno más propicio. El ADN de los bancos de desarrollo responde a una actuación por medio de la política pública para el cierre de esta brecha y hoy tienen la oportunidad de impulsar el financiamiento de empresas de mujeres en la región.

Soy de uruguay vivo en el departamento de salto, un lugar donde existe el desempleo mas grande del país. Hace años trabajo con un grupo de mujeres que somos jefas de hogar y tengo muchas ganas de aramar algo para así trabajar todas juntas en emprendimiento innovador para esta zona del país. Algo que ya hacen en otras partes del mundo.

Me gustaría saber si brindan prestamos para estos proyectos?