La formalidad laboral y las prestaciones sociales tienen mucho que ver. Muchas de estas prestaciones laborales se financian con cuotas obrero-patronales. A cambio de estas cuotas, el trabajador es premiado con un paquete de servicios que incluye, entre otras cosas, el acceso a atención médica y una pensión de vejez.

Las cuotas obrero-patronales son parte de los costos de la formalidad, y las prestaciones sociales son parte del beneficio de la formalidad. Pero este tipo de financiamiento puede desincentivar el empleo formal si los costos son altos en comparación con la valoración de los beneficios. Por esta razón, muchas propuestas para fomentar el empleo formal se centran en reducir el costo de la formalidad, reduciendo las cuotas de seguridad social.

Pero reducir los costos laborales puede implicar un costo fiscal. Si se reducen las cuotas de seguridad social, sin tocar las prestaciones de los trabajadores formales, es necesario gastar más de los recursos generales del país. ¿Pero qué se puede hacer si no hay suficiente espacio fiscal?

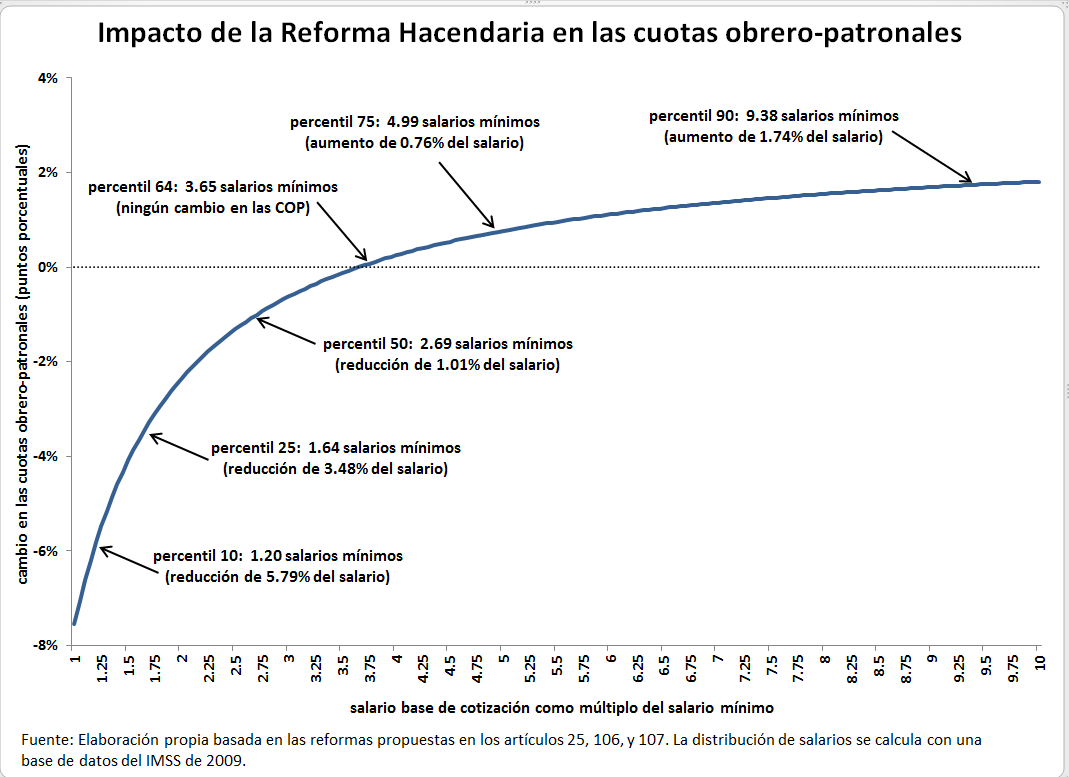

La Reforma Hacendaria recientemente propuesta en México encuentra, en mi opinión, una solución parcial pero innovadora. La reforma reduciría las cuotas obrero-patronales para trabajadores que ganan hasta 3.65 veces el salario mínimo (64% de los trabajadores), y aumentaría las cuotas para los demás. Esta medida no tiene costo fiscal porque los aumentos en las cuotas para trabajadores con salarios altos compensan las reducciones para los con salarios bajos. La siguiente gráfica presenta el impacto en las cuotas obrero-patronales de seguridad social.

Si los trabajadores de bajos ingresos son particularmente sensibles a estas cuotas de seguridad social, esta reforma podría aumentar el empleo formal de trabajadores con bajos salarios, sin provocar un cambio relevante en el empleo formal de los trabajadores de altos ingresos. Si finalmente se aprueba esta reforma, será muy interesante evaluar su impacto y tenerlo en cuenta para otros proyectos de la región.

Leave a Reply