![]()

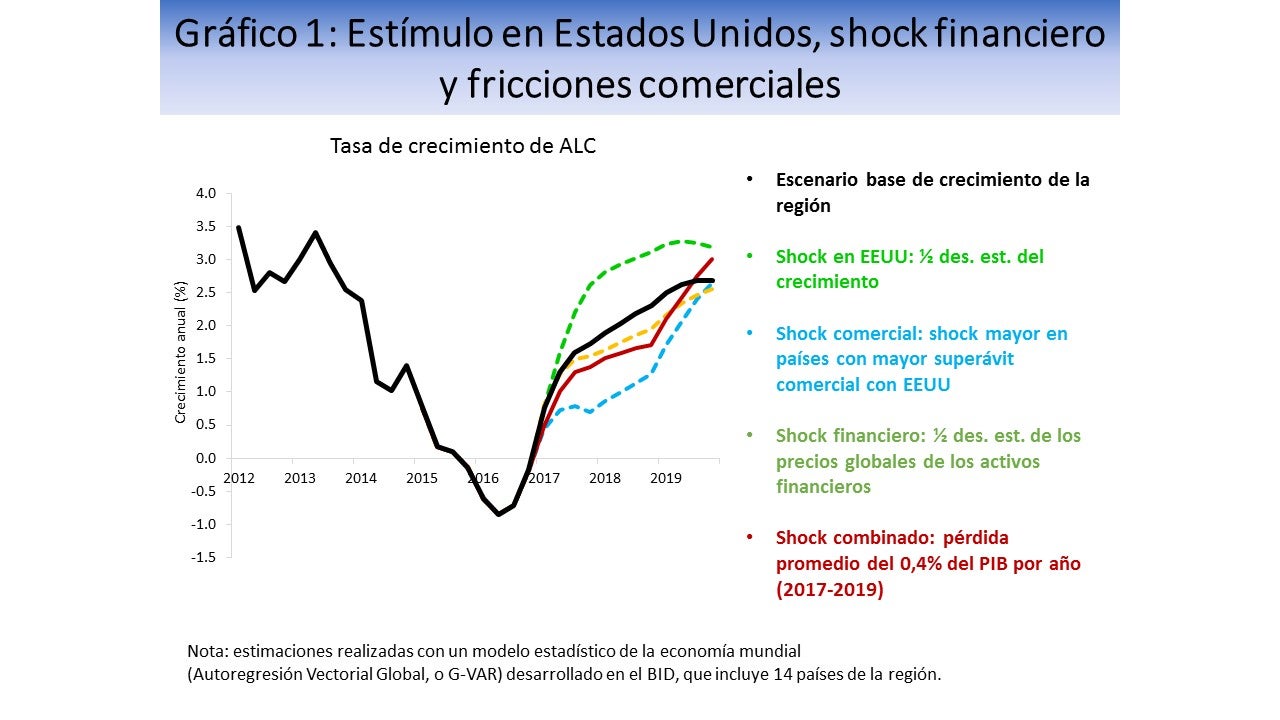

Nunca llueve pero sí diluvia a veces parece ser un lema demasiado apropiado para América Latina y el Caribe. Justo cuando Argentina y Brasil parecen preparados para reportar cifras de crecimiento positivo este año, la incertidumbre en torno al proteccionismo global y las perspectivas de un alza de las tasas de interés en Estados Unidos podrían frenar las perspectivas de crecimiento en toda la región, como se explica en el Informe macroeconómico de América Latina y el Caribe 2017. El crecimiento podría llegar a aproximadamente un 1% en 2017, pero la combinación de mayores estímulos en Estados Unidos, una normalización monetaria más rápida que provoque una corrección en los precios de los activos y las crecientes fricciones comerciales sería negativa para la región.[1] Los impactos serían a la vez directos (sobre todo en México) e indirectos en otros países, en parte a través de China y los precios de las materias primas (ver Gráfico 1).

A pesar de las incertidumbres actuales, se han producido varios hechos internos positivos. Numerosos países se han embarcado en una reforma fiscal en busca de una mayor eficiencia en el gasto público. Los esfuerzos de reforma fiscal han tenido éxito en casos como Chile, Colombia, Jamaica y México, aumentando los ingresos y avanzando hacia una mayor eficiencia y equidad. Brasil ha aprobado una reforma constitucional poniendo un techo a los gastos reales y está trabajando en la legislación correspondiente. El carácter de los planes de consolidación fiscal para el futuro también ha cambiado. Si se consideran los planes de ajuste fiscal explícito de 15 países en América Latina y el Caribe, aquellos con la mayor presión fiscal se están centrando en recortar gastos y se ha puesto un mayor énfasis en recortar los gastos corrientes que tendrán un menor impacto en el crecimiento.

Los detalles de la política fiscal suelen ser cruciales para su éxito. Como se ha señalado en informes anteriores, la región respondió a la crisis financiera global con un impulso fiscal, si bien un análisis de las políticas en la práctica en ese momento demostró que se trataba más de un aumento permanente en el gasto que de una respuesta contracíclica. En realidad, a medida que las brechas del producto volvieron a ser positivas, varios países siguieron expansiones fiscales procíclicas que condujeron a mayores niveles de deuda y a altos déficits, sobre todo cuando el crecimiento disminuyó. A medida que los ingresos de las materias primas también disminuyeron, numerosos países en la región se han visto obligados a adoptar programas de ajuste fiscal. El hecho de que la composición de las políticas fiscales ahora sea más adecuada es, sin duda, una buena noticia.

La mayoría de las economías más grandes han adoptado regímenes de metas de inflación. Una meta de inflación creíble permite movimientos del tipo de cambio con un efecto de transmisión a los precios relativamente bajo, y los tipos de cambio nominales han sido, en realidad, muy flexibles. Esto ha proporcionado un mecanismo de absorción del shock, que en muchos casos está aumentando la producción interna a expensas de las importaciones; es decir, la penetración de las importaciones está disminuyendo (ver Gráfico 2).

Según datos más recientes, los valores de las exportaciones en dólares también están aumentando, aunque la caída de los precios de las materias primas y el crecimiento generalmente más lento del comercio global ha tenido claramente un fuerte impacto. Aún así, en la mayoría de los países el proceso de ajuste externo requerido está a punto de completarse, lo que debería allanar el camino para el crecimiento.

La política monetaria se mantiene bien equilibrada. Hay quienes han comentado que a medida que las tasas de interés oficiales han aumentado, con un PIB situado por debajo del potencial, la política monetaria ha sido procíclica. Sin embargo, esto ignora el rol del tipo de cambio. Si bien las tasas de interés pueden haber sido procíclicas, han sido una respuesta a fuertes depreciaciones nominales. Es probable que la política monetaria, incluyendo los impactos del tipo de cambio, haya sido contracíclica.

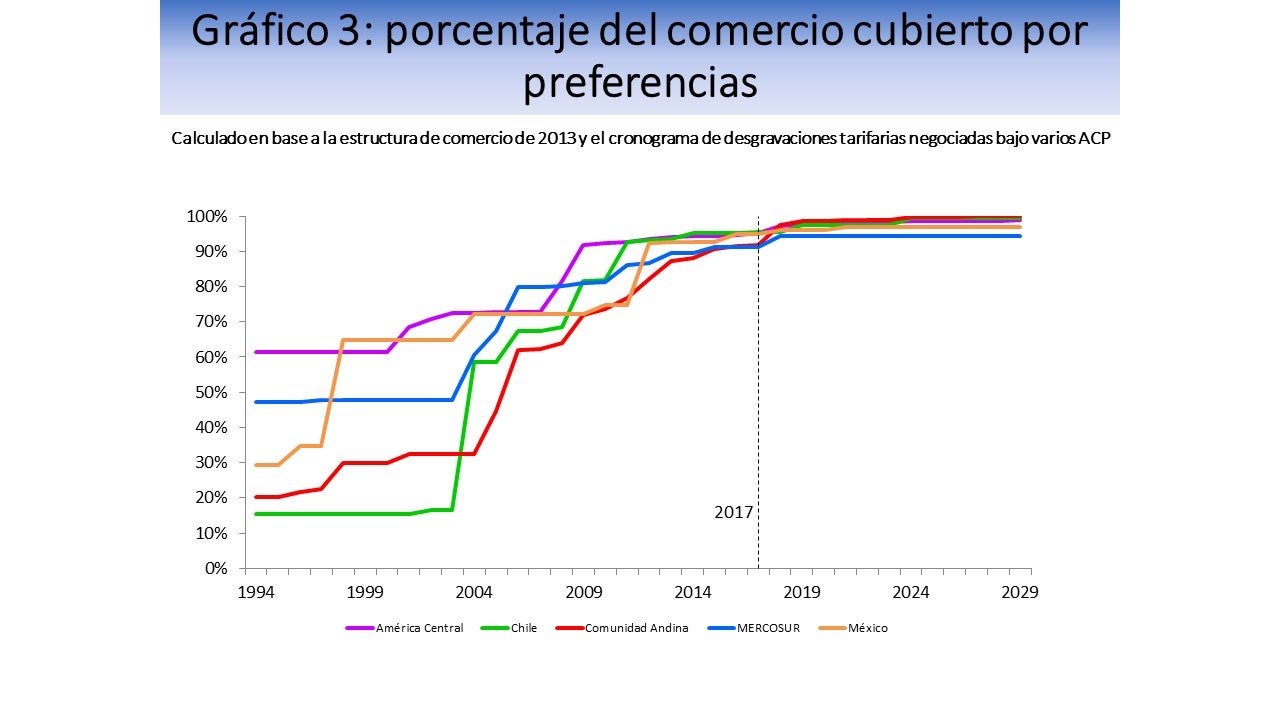

Sin embargo, América Latina y el Caribe tiene que encontrar maneras para impulsar el crecimiento y hacerlo sin grandes desembolsos presupuestarios. En Caminos para crecer se sostiene que una integración comercial más profunda en la región sería útil. Existen no menos de 33 Acuerdos Comerciales Preferenciales (ACP) entre los 26 miembros regionales del Banco Interamericano de Desarrollo. En realidad, cerca del 80% del comercio intrarregional se produce actualmente bajo algún tipo de acuerdo. Aunque parezca sorprendente, la región no se encuentra lejos de un Acuerdo de Libre Comercio (FTA, por sus siglas en inglés) (ver Gráfico 3).

Más del 80% del comercio actual está cubierto por regímenes de preferencias

Sin embargo, el volumen del comercio es relativamente bajo. El mosaico de acuerdos comerciales preferenciales relativamente pequeños, cada uno con su propio conjunto de reglas de origen y otras regulaciones, impide que la región coseche los frutos del trabajo ya realizado. El comercio se ve ahogado por la complejidad y las inconsistencias entre los diferentes ACP así como por la ausencia de algunos importantes vínculos. Una verdadera zona de libre comercio en América Latina y el Caribe sería un mercado de aproximadamente USD 5 billones, el cuarto bloque económico más grande y el cuarto socio comercial del mundo.

Además, si el mundo se vuelve más proteccionista, esto podría tener graves impactos en las pequeñas economías abiertas de la región. Una integración más profunda ayudaría a América Latina y el Caribe en cualquier escenario, pero en un panorama comercial mundial más negativo sería especialmente beneficioso.

Sin embargo, no es suficiente formular llamados para una integración más profunda en América Latina y el Caribe. En realidad, la historia está plagada de proyectos demasiado ambiciosos que fracasaron en ese plano. Por lo tanto, el Informe macroeconómico 2017 propone cuatro acciones concretas para las políticas públicas que se pueden adoptar por separado, a diferentes velocidades según los países y con un costo pequeño; si se llegan a completar, culminarían en un Acuerdo de Libre Comercio para ALC. Estas medidas se pueden resumir de la siguiente manera:

- Armonizar (y hacer acumulativas) las reglas de origen en los acuerdos comerciales preferenciales existentes.[2]

- Llenar los vacíos existentes con nuevos acuerdos (sobre todo México-Mercosur) asegurando que las reglas de origen estén armonizadas y sean acumuladas.

- Mejorar la facilitación del comercio y la logística que requiere pequeños desembolsos fiscales.

- Las medidas 1-3 se aproximarían a un ALC-FTA en todo excepto en el nombre; una medida final sería convertir formalmente los ACP en un acuerdo de libre comercio con un acuerdo armonizado para disminuir a cero cualquier tarifa todavía existente.

Este enfoque de abajo hacia arriba podría ser de carácter voluntario. Suponiendo que se llenaran ciertos vacíos, los países tenderían a integrarse en lugar de quedarse fuera. El plan se centra en el comercio: otros temas importantes como el movimiento de la fuerza laboral, la inversión, el medio ambiente y las finanzas podrían quedar para ser tratados más adelante. Y no requeriría ningún plan ambicioso en relación con las instituciones multilaterales, puesto que podría ser gestionado a través de las estructuras actuales de los gobiernos.

Quizás parezca que nadamos contra la corriente al proponer la integración mientras que algunas economías industrializadas parecen estar adoptando medidas en la dirección contraria. Sin embargo, los efectos de la liberalización del comercio pueden ser bastante diferentes en las economías emergentes en comparación con sus contrapartes más ricas. A medida que el comercio creció en América Latina durante la década del 2000, la desigualdad disminuyó. Aún así, los países deberían tomar medidas para tratar con perdedores potenciales en un proceso de integración más profunda.

Hay fuertes motivos para profundizar la integración en la región, y hay una manera concreta de hacerlo. Debido a las políticas macroeconómicas limitadas, al aumento de las tasas de interés mundiales y a las fricciones comerciales globales en aumento, América Latina y el Caribe tiene que encontrar nuevas maneras de impulsar el crecimiento. Una integración más profunda en la región está al alcance y ha llegado el momento de concretarla.

[1] Las Perspectivas de la Economía Mundial del FMI de enero indican un crecimiento de 1,2% para América Latina y el Caribe en 2017.

[2] Acumulación es un término utilizado para describir un sistema que permite que los productos provenientes del país A sean procesados o añadidos a productos provenientes del país B, tal como si éstos provinieran del mismo país B.

Leave a Reply