La crisis de los precios del petróleo causada en parte por el brote del COVID-19 tiene efectos drásticos en los flujos de ingresos e inversión de los países de la región ricos en recursos naturales no-renovables y afecta de manera inmediata a los ingresos fiscales provenientes de estos recursos.[1]

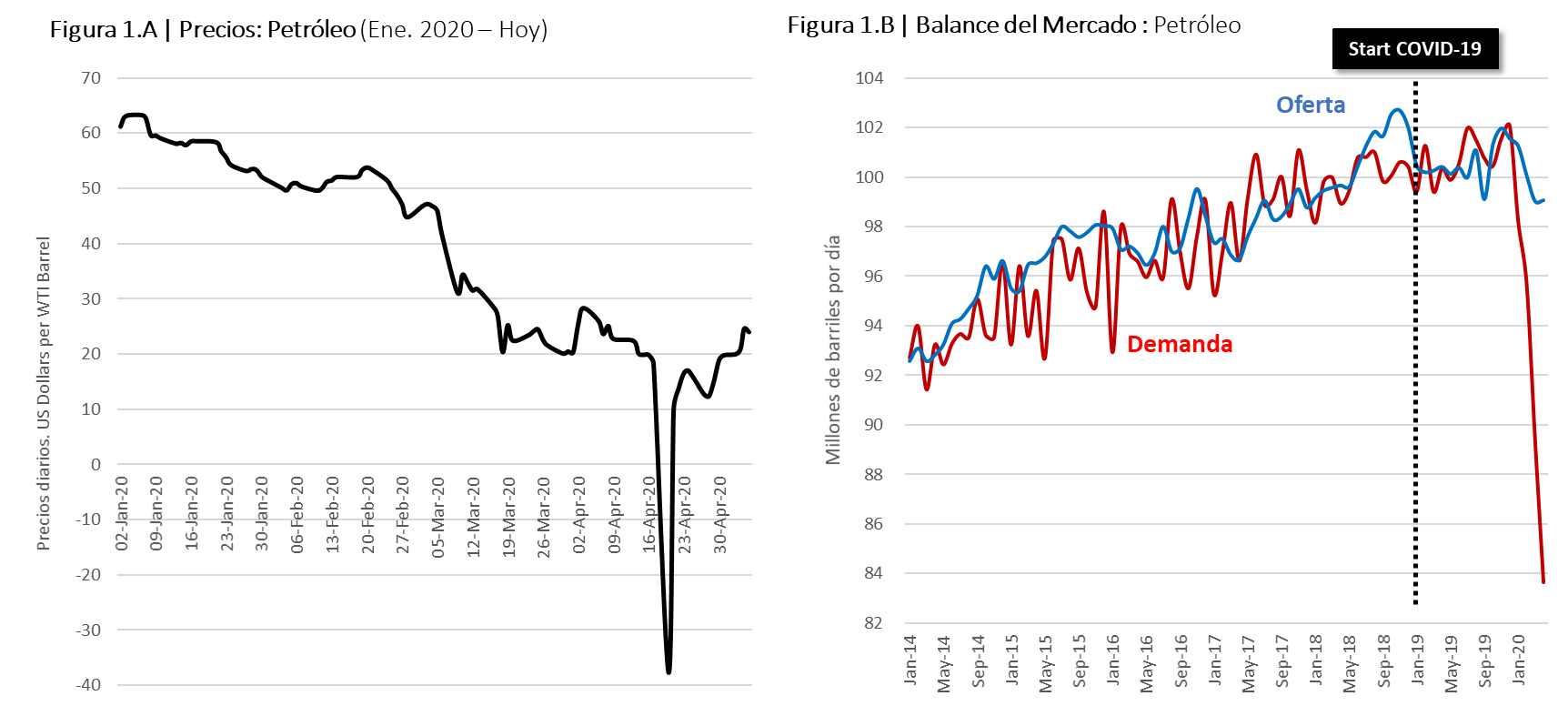

El precio del barril de petróleo ha caído alrededor de 70%, llegando incluso a mostrar precios negativos en el marcador de crudo del mercado estadounidense, West Texas Intermediate (WTI), el 20 de abril (ver figura 1.A). Según cifras de la Energy Information Administration, la demanda de petróleo global se ha reducido en al menos 18 millones de barriles diarios (mbd) a causa de la pandemia, una cifra equivalente al 20% de la demanda global (ver figura 1.B).[2] De un promedio de aproximadamente 60 dólares por barril ($/b), el crudo hoy cotiza en aproximadamente ~20$/b, llevándolo a niveles no vistos desde finales del siglo XX, en un período caracterizado por presentar un mercado completamente saturado.

La caída en la demanda se explica fundamentalmente por la parálisis de sector transporte. El transporte representa cerca de 70% del consumo total de petróleo a nivel global. Con órdenes de confinamiento por ley, distanciamiento social y movilidad reducida, el transporte – por tierra o aire – se ha prácticamente paralizado. Esta paralización ocurrió rápidamente toda vez que las órdenes de confinamiento y prohibición de viajes tuvieron un efecto inmediato y con cierto grado de sincronización. Por el contrario, la oferta de petróleo no se ha reducido en la misma proporción. La producción de petróleo solo se ha reducido en 2.5%, en los países dentro de la OECD, y un 5% en Estados Unidos , mientras que la Organización de Países Exportadores de Petróleo (OPEP) ha reducido su producción en tan solo 2%.

En promedio, los recursos fiscales provenientes de los recursos naturales no-renovables representan una porción significativa de los ingresos fiscales totales. También, es de esperar, fuertes impactos en el nivel de inversión y gastos de capital, sobre todo en aquellos países donde se preveían nuevos e importantes proyectos.

El sector de hidrocarburos y minerales es uno de los lazos más importantes de la región con la economía global. En promedio, el sector extractivo representa más del 25% de los bienes exportados por la región. Para países productores como Venezuela, Colombia y Trinidad y Tobago, estas cifras llegan a representar 98%, 60% y 57%, respectivamente. Incluso en economías más diversificadas como México y Brasil, los hidrocarburos representan más del 7% del total de las exportaciones totales de bienes.

Por otro lado, algunos países de Centroamérica y el Caribe son importadores netos de combustibles para transporte y para generación eléctrica (aunque cada vez menor medida), lo cual los expone de manera particular a la volatilidad de los precios que se registra en el mercado petrolero internacional. En países del Caribe, la dependencia es especialmente aguda, como sucede en República Dominicana, Bahamas, Barbados, Guyana, Jamaica o Trinidad y Tobago, en donde la importación de combustibles en los últimos 5 años ha promediado más de 20% del total de sus bienes importados.

Recomendaciones de política

- Analizar las coberturas financieras como instrumento complementario de mitigación de la volatilidad de precios. Algunos países exportadores como México han logrado implementar mecanismos financieros para proteger los ingresos del sector público ante variaciones de precios. Países importadores de petróleo, sobre todo en el Caribe, utilizan seguros y coberturas de precios ante la volatilidad de los precios en el mercado internacional. En la actualidad, países como Bahamas, Jamaica y Barbados, tienen coberturas para asegurar precios estables. Es posible que en las condiciones actuales no se encuentren en el mercado contratos de futuros que garanticen precios por debajo de sus coberturas vigentes, o primas asociadas, sean muy elevados. Los productos financieros tienen que ser vistos como una solución complementaria a la diversificación de ingresos y fuentes de energía.

- Postponer inversiones y mejorar la gestión de las empresas petroleras. Las empresas petroleras nacionales e internacionales, que operan en América Latina y el Caribe, deben responder a la crisis haciendo una evaluación del portafolio de proyectos a los precios actuales, la misma determinará la decisión de posponer inversiones de nuevos proyectos o actividades de exploración que no sean económicamente viables al nuevo nivel de precios. Al mismo tiempo, deben centrar su atención en optimizar sus operaciones, reducir costos y mantener los campos existentes operando mientras sea posible. Por ejemplo, Petrobras, en Brasil, ha reducido su perspectiva anual de producción en 180 mil barriles diarios. Caso similar se registra por parte de YPF en los campos de Vaca Muerta en Argentina.

- Diversificar fuentes de ingresos para sector público que permita reducir el impacto de la volatilidad de los commodities. Es necesario identificar las oportunidades y adoptar estrategias para aprovechar los recursos provenientes de hidrocarburos, la infraestructura y competencias del sector petrolero en el desarrollo de nuevas industrias. Países como Trinidad y Tobago están evaluando oportunidades para producir y exportar hidrógeno azul y verde, aprovechando la infraestructura de gas natural, las competencias del sector y la industria local de amonio y metanol.

- Evaluar la eficiencia y competitividad de la cadena de transporte y distribución. Algunos países en América Latina tienen capacidad de almacenamiento para muy pocos días, respecto a varios países de la OECD. El contexto actual parecería ser idóneo para redoblar esfuerzos en hacer más competitivo el sector en la cadena de almacenamiento, transporte y distribución, a través de la implementación de márgenes de seguridad acordes con mejores prácticas internacionales y reformas regulatorias.

- La situación actual de precios bajos representa una ventana de oportunidad para racionalizar subsidios a los combustibles. Considerando los efectos económicos de la pandemia (mayores déficits fiscales), sería muy útil que aquellos países con altos subsidios a los combustibles procedieran a revisar de manera profunda sus políticas en esta materia. Esto permitiría en el corto plazo, y en armonía con el ritmo de recuperación de la situación económica de los países, la eliminación gradual de dichos subsidios. Con la actual caída de los precios del petróleo, los subsidios reales pueden haber disminuido en forma significativa. Las reformas estructurales a precios finales, aun con su complejidad, son más factibles de ser implementadas cuando se tienen precios bajos. Países como Ecuador, Bolivia y Trinidad y Tobago se pudieran beneficiar de esta ventana de oportunidad.

- Mantener los planes de diversificación del sector eléctrico. Los actuales precios del petróleo son una señal clara de su alta volatilidad, y países importadores deben protegerse, con opciones más competitivas como el gas natural o las fuentes renovables no convencionales como geotermia, solar y viento. Adicionalmente, estas fuentes tienen ventajas de escalabilidad, es decir pueden ser inversiones de menor tamaño, que pueden ser desarrolladas en tiempos más cortos, lo que puede ser clave para la recuperación económica. Países como Guatemala, Chile y Uruguay han logrado reducir su dependencia en sector eléctrico de combustibles fósiles. Otros países, especialmente en el Caribe, podrían redoblar sus esfuerzos para minimizar su dependencia del petróleo. Por su parte, las fuentes renovables no convencionales de generación se han visto muy poco afectadas debido a su gran competitividad y costos de despacho cercanos a cero.

- Mantener estructuras tarifarias de electricidad que reflejen los costos de combustibles. Mientras la caída del precio del petróleo implica unos menores precios de los combustibles para generación térmica, su impacto en las tarifas a usuario final puede ser mucho menor o incluso nulo. En varios países, las fórmulas existentes pasan gradualmente los costos de generación a los usuarios dado que existen promedios móviles (2-6 meses). Es importante que durante estos periodos de precios bajo se garantice un nivel de recuperación de costos adecuados sobre todo mirando en la compensación de déficits anteriores y atendiendo a que un traspaso acelerador de precios bajos pudiera también obligar a un traspaso de precios acelerado ante precios altos.

Algunos de los temas abordados en esta entrada fueron discutidos en un seminario online, en el que dialogamos sobre las consecuencias inmediatas del desempeño y colapso de commodities, así como su impacto en América Latina y el Caribe.

Para más información ver el siguiente video: Desempeño de los precios de hidrocarburos y minerales e impacto en las economías de América Latina y el Caribe

Los autores agradecen los valiosos comentarios recibidos de José Agustín Aguerre y Tomás Serebrisky.

[1] Bolivia, Brasil, Chile, Colombia, Ecuador, Guyana, Jamaica, México, Perú, República Dominicana, Surinam, Trinidad y Tobago y Venezuela.

[2] Analistas de mercado y consultoras especializadas indican que la destrucción de la demanda alcanzaría cerca de 30 mbd, equivalente al 30% de la demanda global.

Hola!!, me encanta tu forma de realizar el contenido, el mundo necesita mas gente como tu