Con la más alta inflación en las últimas dos décadas en América Latina y el Caribe, la cuestión de qué causó la inflación y qué podrían hacer diferente los bancos centrales de la región, ha adquirido mayor urgencia.

Nuestro nuevo estudio, recién publicado, llega a una importante conclusión: la mayor parte de la inflación actual en la región no es causada por factores específicos de la región, sino por factores ampliamente compartidos a nivel mundial, como las interrupciones en la cadena de suministro tras la pandemia y el aumento de los precios de las materias primas provocado por la recuperación de las economías tras la crisis del COVID-19, y acelerado por la invasión rusa a Ucrania. En otras palabras, la mayor parte de la inflación es importada, no se debe a la idiosincrasia regional sino a factores externos.

Durante el último año, los bancos centrales de la región han actuado con gran rapidez y agresividad a fin de aplicar los mayores aumentos de las tasas de interés en un cuarto de siglo, buscando combatir la amenaza de la inflación. Pero sigue siendo un gran reto garantizar que los hogares y las empresas, por un lado, tengan una versión realista de hacia dónde se dirige la inflación y, por el otro, que no desencadenen innecesariamente una espiral inflacionaria con visiones de pánico del aumento de los precios. La comunicación eficaz por parte de los bancos centrales al público sobre hacia dónde se dirige la inflación es absolutamente fundamental en ese sentido para mantener las expectativas de inflación ancladas.

Comprendiendo los aspectos comunes a escala mundial de la inflación

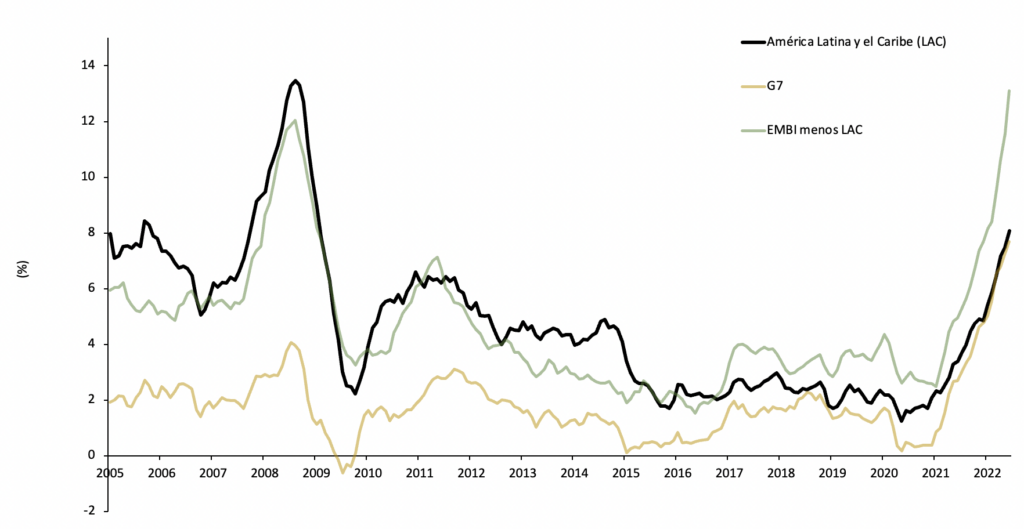

En nuestro estudio analizamos un amplio conjunto de datos que abarca las cifras de la inflación en todo el mundo desde 2005 hasta julio de 2022, incluidas las de la región, las de 26 economías emergentes fuera de la región y las de siete economías avanzadas (ver gráfico 1). Encontramos que hasta 2020, alrededor del 60% de las variaciones de la inflación en la región compartían factores comunes con las de otras regiones del mundo. El efecto de estos factores comunes se intensificó de manera significativa, después de marzo de 2020, cuando la pandemia golpeó hasta mediados de este año, que es el último punto de nuestro análisis. En los últimos años, un 84% de las variaciones de la inflación en la región pueden explicarse por factores comunes a todo el mundo. Además, esto es cierto para todos los regímenes monetarios de la región que son muy diversos, incluidos los que están dolarizados, los que utilizan tipos de cambio fijos y los que aplican objetivos de inflación (ver gráfico 2).

Por supuesto, esto no es todo. En algunos países, una parte cada vez más grande de la inflación puede explicarse ahora por su dinámica interna, en algunos casos asociada a un exceso de demanda derivado de los esfuerzos del gobierno por contener el impacto de los precios y, en otros, a cuestiones de indexación y generación de expectativas inflacionarias. Sin embargo, el papel de los factores externos comunes es enorme.

La encrucijada para los bancos centrales, tanto de la región como fuera de ella, es cómo mantener las tasas de interés para luchar con eficacia contra la inflación, sin provocar inestabilidad económica o una profunda recesión económica. Hasta ahora, la respuesta de política monetaria en la región ha sido en gran medida exitosa. Sin embargo, dada la gran magnitud de la inflación importada, lo fundamental será mantener ancladas las expectativas de inflación, para evitar mayores incrementos en el costo del financiamiento y el apetito por inversiones en activos del sector público.

Lo que pueden hacer los bancos centrales

La comunicación efectiva para mantener bien informados no solo a los analistas económicos expertos, sino también a los hogares y a las empresas sobre la procedencia de la inflación y lo que está haciendo el banco central al respecto, es absolutamente esencial en este sentido. Eso podría implicar desde reuniones con las cámaras empresariales y las directivas de las industrias importantes hasta el uso de redes sociales y anuncios de televisión para informar y explicar, al público en general, los objetivos de la política anti inflacionaria. Estas medidas son claves para ayudar a los hogares a tomar decisiones informadas sobre sus gastos y ahorros, y permitir a las empresas tomar decisiones acertadas sobre inversiones y contrataciones. Las medidas también son fundamentales para mantener la credibilidad de los bancos centrales y las expectativas de inflación en línea con los objetivos de los bancos centrales. Y esto es crucial, sobre todo en épocas de negociaciones salariales, cuando surgen mecanismos implícitos para perpetuar la inflación.

Como se muestra en nuestro estudio, los altos niveles de inflación son un fenómeno universal determinado por factores externos de gran envergadura, como las réplicas de la pandemia y la invasión rusa a Ucrania. Los bancos centrales, armados con esa información, pueden tomar decisiones más informadas y realizar las labores esenciales para garantizar que las expectativas de inflación se mantengan ancladas.

Gráfico 1. La inflación de América Latina y el Caribe comparte un componente principal con el resto del mundo

Notas: El componente principal para América Latina y el Caribe incluye: Bahamas,

Brasil, Bolivia, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Guyana, Honduras, Jamaica, México, Panamá, Paraguay, Perú, República Dominicana, Trinidad y Tobago y Uruguay. El componente principal para los países (según el índice de Bonos Corporativos de Mercados Emergentes (EMBI, por sus siglas en inglés)), excluidos América Latina y el Caribe corresponde a: Armenia, China, Costa de Marfil, Croacia, Egipto, Georgia, Hungría, India, Indonesia, Kenia, Letonia, Lituania, Malasia, Namibia, Nigeria, Omán. Pakistán, Filipinas, Polonia, Rumanía, Rusia, Senegal, Eslovaquia, Sudáfrica, Túnez y Zambia. El grupo de economías avanzadas (G7) está compuesto por Alemania, Canadá, Estados Unidos, Francia, Italia, Japón y Reino Unido.

Gráfico 2. El aumento del componente principal a través de los regímenes monetarios

Leave a Reply