El aumento de los precios de los alimentos, el combustible y otros productos básicos está inquietando a la población de toda América Latina y el Caribe y está perjudicando especialmente a las familias pobres ya afectadas por la pandemia. Pero si la inflación está acechando de nuevo en la región y los formuladores de las políticas públicas están preocupados, es importante situar los nuevos acontecimientos en su contexto.

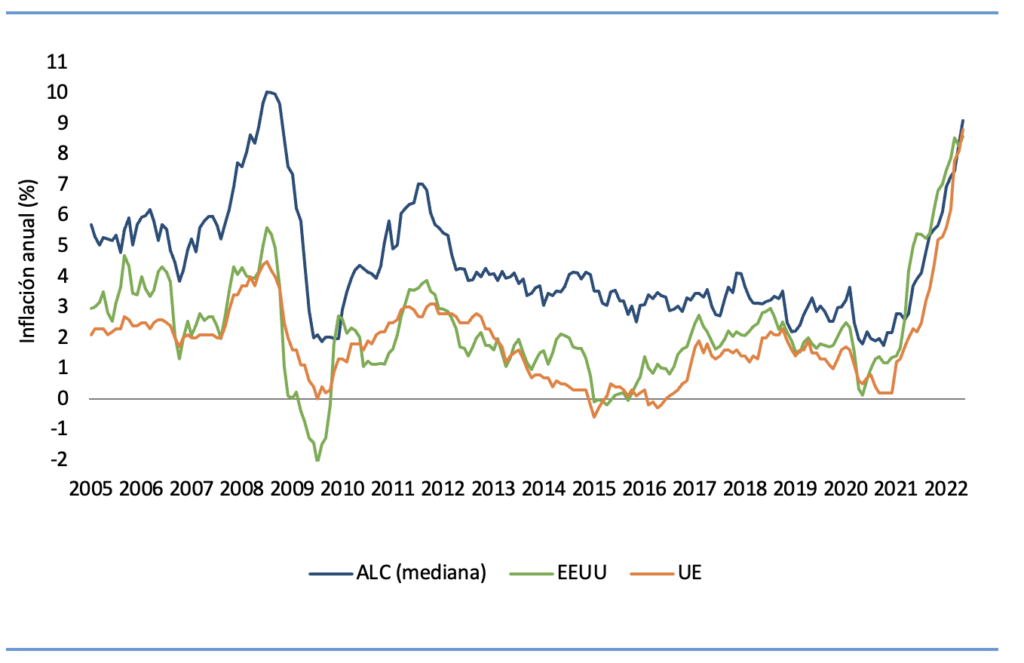

La inflación está lejos de ser un fenómeno regional. Muchos países de todo el mundo, incluidos los del grupo de economías más avanzadas, enfrentan presiones inflacionarias (gráfico 1A). Los factores globales, incluyendo una recuperación más sólida de lo esperado de la pandemia en 2021, la persistencia de los cuellos de botella en la producción y los efectos de importantes políticas fiscales y monetarias expansivas, juegan un papel clave. El drástico aumento de los precios de las materias primas, derivado en parte de la guerra en Ucrania, también ha sido importante, dando una sacudida adicional a la inflación en 2022. Todos estos factores indican que el aumento de la inflación en muchos países de la región (gráfico 1B) no es un caso aislado.

Gráfico 1A: Tasas de inflación en diferentes regiones

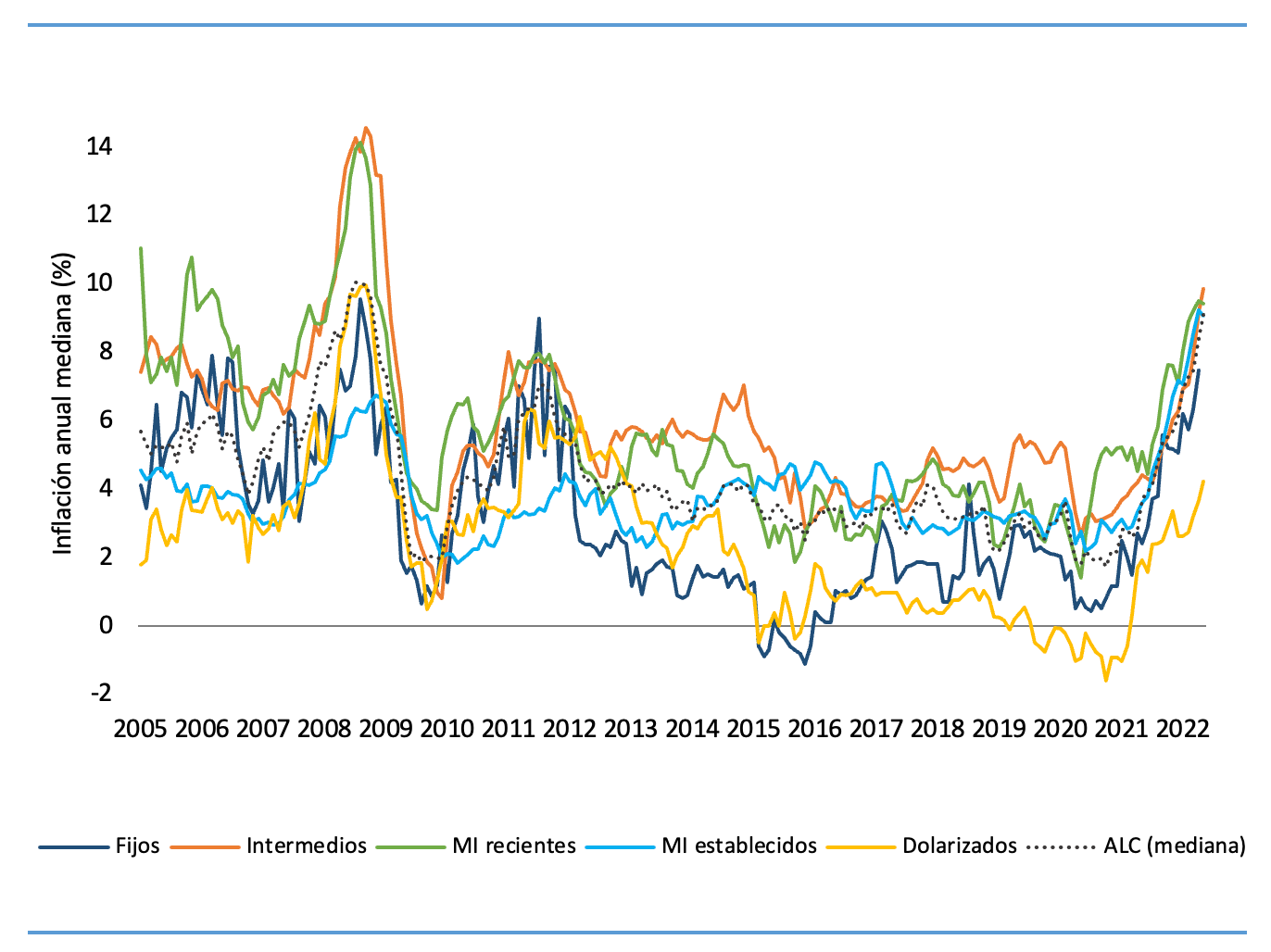

Gráfico 1B: Tasas de inflación en los distintos regímenes monetarios en América Latina y el Caribe

Notas: El gráfico agrupa a los países según su régimen de política monetaria. Los regímenes de metas de inflación establecidos (MI establecidos) son los países que adoptaron un régimen de metas de inflación hace más de 20 años: Brasil, Chile, Colombia, México y Perú. Metas de inflación recientes (MI recientes) son aquellos que adoptaron un régimen de metas de inflación en los últimos 20 años: Costa Rica, República Dominicana, Guatemala, Jamaica, Paraguay y Uruguay. Los de tipo de cambio fijo son los países que adoptaron un hard peg respecto al dólar estadounidense: Las Bahamas, Barbados, Belice, Guyana y Surinam. El grupo dolarizados comprende los países que están totalmente dolarizados: Ecuador, El Salvador y Panamá. El grupo intermedios comprende a los países que no encajan en ninguno de los grupos anteriores, es decir, que tienen una mezcla de regímenes de política monetaria: Argentina, Bolivia, Haití, Honduras, Nicaragua y Trinidad y Tobago.

La última observación es mayo de 2022, excepto para Belice, Guyana, Haití, Trinidad y Tobago (abril 2022), Bahamas y Barbados (diciembre 2021).

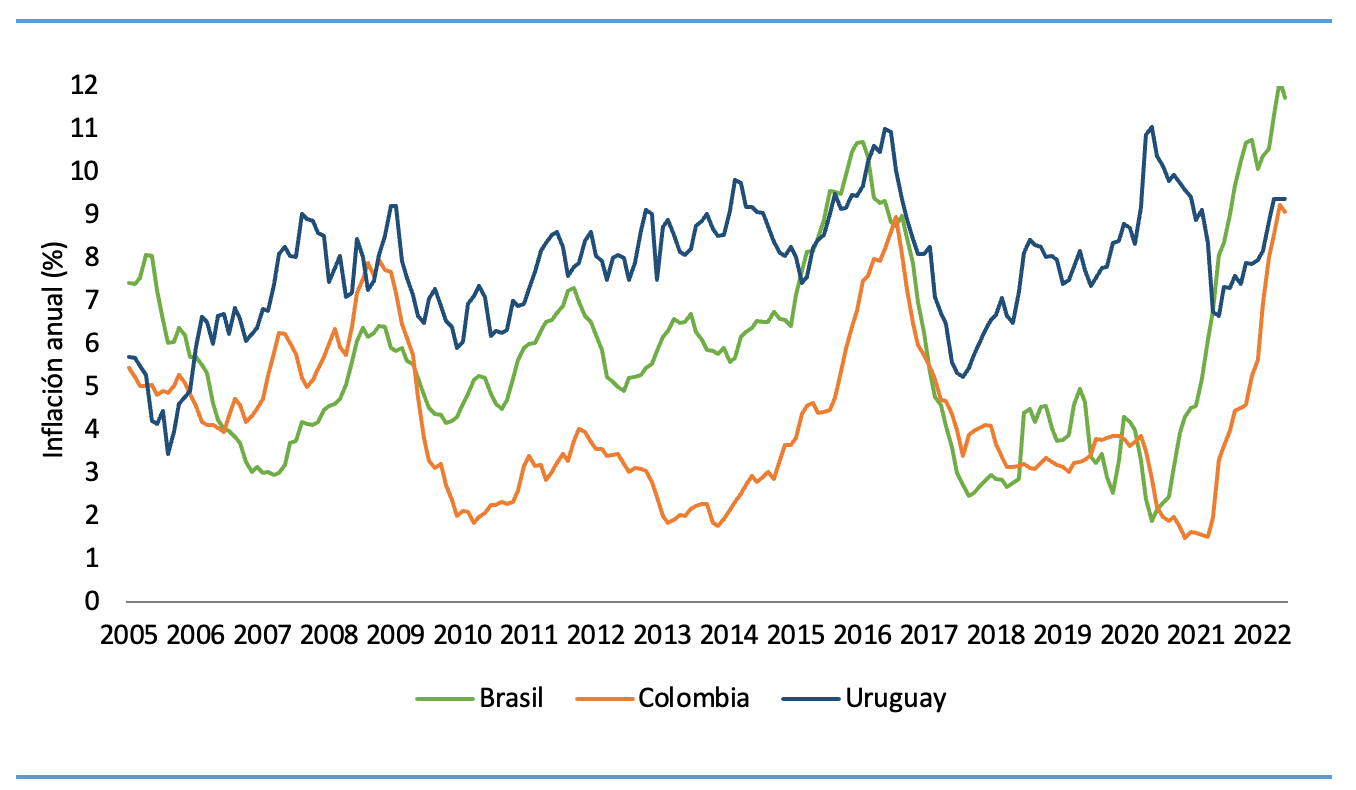

No hace falta retroceder mucho en el tiempo para ver tasas de inflación similares a las actuales en la región. Si restringimos el análisis al periodo posterior a 2005, vemos que la mayoría de los países de la región experimentaban tasas de inflación antes de la pandemia que eran comparables o incluso superiores a las últimas cifras de inflación (gráfico 2). Esa experiencia de inflación se concentró en general en torno a la crisis financiera mundial de 2007-2008, pero hay varias excepciones como Brasil, Colombia y Uruguay en 2016, cuando la inflación anual en estos países se situaba en torno al 10%. La mayoría de esos episodios fueron temporales, en consonancia con la realidad de que la mayoría de las expectativas de inflación oficiales a mediano y largo plazo no han aumentado mucho recientemente.

Gráfico 2: Tasas de inflación en Brasil, Colombia y Uruguay.

La historia fiscal y monetaria de América Latina y el Caribe nos ha enseñado que las tasas de inflación aceleradas por encima del 20% anual durante varios meses están asociadas a un principal responsable: el financiamiento monetario de déficits fiscales persistentes. Cuando esto ocurrió, las autoridades monetarias dejaron de lado sus objetivos de estabilidad de precios e imprimieron dinero para financiar los déficits. Esto caracteriza la situación actual en un pequeño grupo de países de la región, pero para la mayoría de los demás países, las tasas de inflación están muy por debajo de esos niveles y las autoridades monetarias todavía tienen suficiente autonomía para no repetir esos errores.

La mayoría de los bancos centrales de la región adoptaron importantes políticas monetarias expansivas durante la pandemia, en muchos casos parecidas al financiamiento monetario. Pero se trataba de medidas puntuales para ayudar a los gobiernos y a los ciudadanos en una época turbulenta. La mayoría de los bancos centrales mostraron suficiente autonomía y compromiso para perseguir su mandato de estabilidad de precios, ajustando rápidamente sus políticas monetarias (por ejemplo, aumentando sus tasas de interés oficiales) cuando la inflación empezó a aumentar en 2021.

Aún hay incertidumbre sobre si los factores globales que desencadenaron la inflación, en primer lugar, seguirán actuando y sobre el ritmo del ajuste monetario que adoptarán los bancos centrales. No obstante, la mayoría de los países en ALC se han abstenido de repetir las políticas que crearon una inflación persistentemente alta en el pasado. Por ello, la inflación debería bajar a mediano o largo plazo siempre que los gobiernos respeten la autonomía de sus bancos centrales y les permitan centrarse en su mandato de estabilidad de precios.

Mientras tanto, los gobiernos deberían adoptar políticas para proteger a los miembros más vulnerables de sus países. Estas, entre otras cosas, deberían favorecer las transferencias directas en lugar de las subvenciones y los controles de precios que generan distorsiones en la economía. Si los países carecen de medios fiscales para ello, será necesario realizar reformas tributarias.

De hecho, es probable que la situación fiscal de la región sea una preocupación aún más importante que la inflación en los próximos años. Al fin y al cabo, una inflación persistentemente alta es solo un síntoma de la falta de control de las finanzas públicas. Y con los índices de endeudamiento en un nivel récord y la incertidumbre que rodea a la economía mundial, los países pueden experimentar un menor acceso a los recursos financieros, lo que dificultaría aún más satisfacer sus necesidades de financiamiento.

Leave a Reply