La pandemia COVID-19 ha expuesto la fragilidad financiera de los hogares. Antes de la pandemia, seis de cada diez personas en América Latina y el Caribe reportaron carecer de recursos para cubrir una emergencia, y entre el quintil más pobre, la cifra fue solo dos de cada diez personas. Al igual que en la crisis financiera de 2008, la crisis de la COVID-19 ha revelado la necesidad de proponer una agenda de políticas públicas destinada a aumentar la resiliencia financiera.

Los programas de educación financiera están en el centro de dicha agenda. Las personas con conocimientos financieros pueden planificar mejor, ahorrar para su jubilación y acumular más riqueza, mientras que los propietarios de empresas con conocimientos financieros cuentan con más herramientas para hacer crecer sus empresas, diversificar el riesgo y obtener un mayor rendimiento de sus activos.

En Barbados, la COVID-19 ha dado lugar a un grave shock en los hogares, con pérdidas de ingresos generalizadas en toda la población que han empeorado la precaria situación financiera de los hogares. ¿Estaban bien equipados los hogares para hacer frente a la pandemia? ¿Constituyó la alfabetización financiera un factor de protección contra la crisis económica que siguió a la emergencia sanitaria?

Pese a que cada vez hay más evidencia de los efectos de la alfabetización financiera sobre el comportamiento financiero, los datos al respecto en los países del Caribe son muy escasos. Por ejemplo, de los seis países a los que presta servicios el Departamento de Países del Grupo Caribe del BID (Las Bahamas, Barbados, Guyana, Trinidad y Tobago, Jamaica y Surinam), únicamente Jamaica participó en la Encuesta mundial sobre alfabetización financiera de Standard and Poor’s (S&P) 2014 que realizó encuestas sobre alfabetización financiera en 140 países. La mayoría de estos países no tienen indicadores comparables sobre el tema en el plano internacional.

En mayo/junio 2020, el BID midió por primera vez los niveles de alfabetización financiera en Barbados como parte de una encuesta telefónica. La encuesta se centró en una muestra representativa a nivel nacional y se basó en las “Tres grandes” preguntas sobre la alfabetización financiera. Las preguntas, que se utilizan en más de 20 países, abarcan cuatro conceptos fundamentales en la adopción de decisiones financieras: tipos de interés, capitalización de intereses, inflación y diversificación de riesgos. Las preguntas de la encuesta eran:

- Suponga que usted tuviera $100 en una cuenta de ahorros con una tasa de interés del 2% anual. ¿Cuánto cree que tendría en la cuenta después de 5 años, si hubiera dejado crecer su dinero? ¿Más, menos o igual a los $100 iniciales?

- Imagine que la tasa de interés de su cuenta de ahorros fuera del 1% anual, y que la inflación fuera del 2% anual. ¿Cuánto podría comprar con el dinero de esta cuenta después de 1 año? ¿Más, menos o lo mismo que hoy?

- Dígame si esta frase es verdadera o falsa. “Comprar acciones de una sola empresa suele ofrecer un rendimiento más seguro que un fondo mutuo de acciones”.

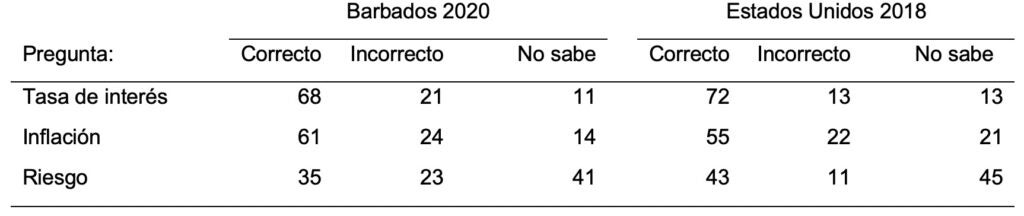

Los resultados muestran que Barbados tiene niveles relativamente altos de alfabetización financiera según los estándares internacionales. En efecto, Barbados tiene un puntaje de 1,65 en el índice de alfabetización financiera, cercano al puntaje de 1,73 obtenido por Estados Unidos en 2018. Y tanto Barbados como Estados Unidos tuvieron el porcentaje más alto de personas que respondieron correctamente las preguntas 1 y 2 (ver cuadro 1).

Cuadro 1. Porcentaje que respondió correctamente, incorrectamente o no sabía

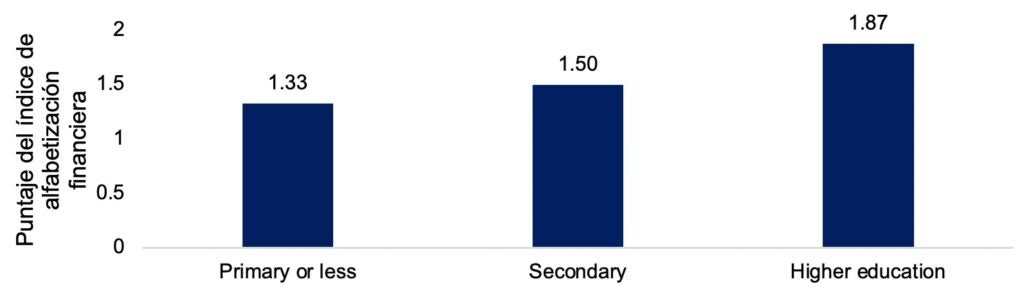

Como era de esperar, la encuesta también muestra diferencias significativas en los niveles de alfabetización financiera dependiendo de las características demográficas.Los hombres tienen un puntaje más alto en el índice de alfabetización financiera (1,69) en comparación con las mujeres (1,58). Los niveles de alfabetización financiera aumentan con el nivel educativo, como se ve en el gráfico 1.

Gráfico 1. Alfabetización financiera por nivel educativo

Alfabetización financiera y resiliencia financiera durante la crisis de la COVID-19

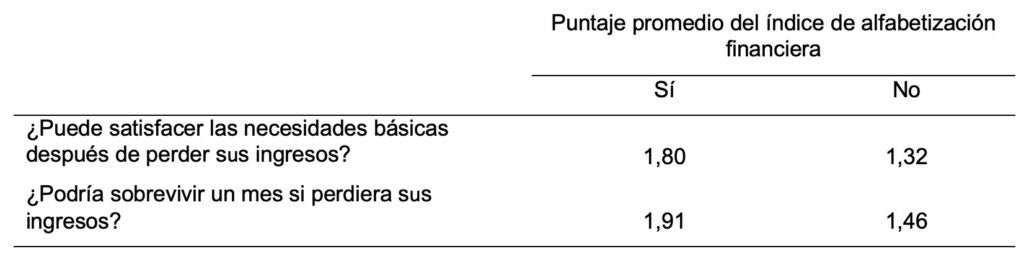

La encuesta del BID revela que la alfabetización financiera tiene correlación con una mayor capacidad para soportar las dificultades. Entre los encuestados que perdieron su empleo durante la pandemia, aquellos que aún podían satisfacer sus necesidades básicas presentaron un puntaje promedio en el índice de alfabetización financiera de 1,80, en comparación con el de 1,32 de aquellos que no podían satisfacer sus necesidades básicas. Incluso entre los que no perdieron sus ingresos, hubo una relación positiva entre la alfabetización financiera y la capacidad de afrontar el shock. Al enfrentarse a una pregunta hipotética sobre su capacidad para sobrevivir al menos un mes en caso de que el hogar perdiese su fuente principal de ingresos, quienes respondieron positivamente obtuvieron un puntaje medio de 1,91 en el índice de alfabetización financiera, en comparación con el de 1,46 obtenido por aquellos que no tenían los recursos para hacer frente al shock durante un mes.

Cuadro 2. Puntaje promedio de alfabetización financiera por respuesta

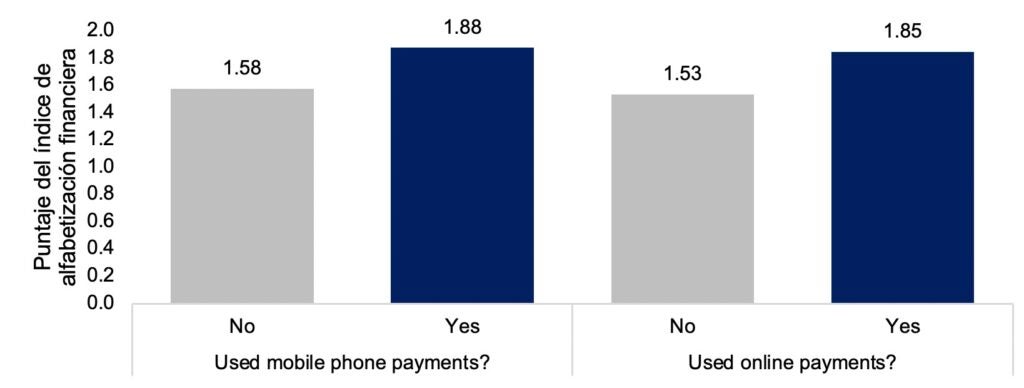

Durante el confinamiento, el uso de los pagos móviles o virtuales se volvió crucial tanto para las empresas como para los hogares debido a las restricciones de movilidad. Los hogares que no sabían cómo utilizar estos medios de pago estaban más expuestos a suspensiones de los servicios por falta de pago, incumplimiento en el pago de préstamos o interrupción de los flujos de remesas, entre otras cosas. La encuesta revela que existe una correlación positiva entre la alfabetización financiera y el uso de sistemas de pago más complejos.En particular, durante la pandemia, la proporción de personas que utilizan mecanismos de pago más complejos, como los pagos móviles o virtuales, aumenta en el caso de las personas que tienen mayor nivel de alfabetización financiera (gráfico 2). Por ejemplo, las personas que reportaron utilizar sistemas de pago móviles obtuvieron un puntaje más alto en el índice de alfabetización financiera (1,88) en comparación con aquellas que no lo hicieron (1,58). Asimismo, las personas que reportaron utilizar mecanismos de pago virtual obtuvieron un puntaje más alto en el índice de alfabetización financiera (1,85) que aquellas que no utilizaron dichos mecanismos (1,53). Sin embargo, la relación entre estas dos variables es compleja y probablemente presenta un efecto de retroalimentación. Por un lado, las personas con mayores conocimientos financieros pueden sentirse más seguras al probar nuevos mecanismos de pago y productos financieros. Por otra parte, la exposición a una gama más variada de mecanismos de pago probablemente mejore la alfabetización financiera a mediano y largo plazo.

Gráfico 2. Alfabetización financiera y mecanismo de pago

Estos resultados son oportunos y apoyan los esfuerzos del gobierno por fomentar la alfabetización financiera en Barbados. En 2019, el Ministro de Finanzas, Ryan Straughn recalcó la importancia de la alfabetización financiera para el desarrollo del sector financiero. Y en junio de 2020, se anunció el lanzamiento de una Oficina de alfabetización financiera.

Para apoyar estas iniciativas, es crucial medir con precisión los niveles de alfabetización financiera en Barbados. La encuesta del BID marca un paso significativo, pero solo ofrece una visión inicial de un vasto y complejo tema. La pandemia y el estrés extremo que esta ha infligido han recalcado la importancia de los conocimientos financieros para ayudar a las familias a planificar, ahorrar e invertir de tal forma que puedan ser más resilientes ante la crisis. Los gobiernos deben tener presente que es difícil predecir nuevas oleadas de la pandemia y que es necesario invertir en estrategias que proporcionen esa resiliencia. De cara al futuro, Barbados debería tratar de desarrollar una estrategia de inclusión financiera con un fuerte componente de educación financiera que no solo debería centrarse en las poblaciones en riesgo, sino también en los adultos jóvenes. La evidencia internacional muestra que la inversión temprana es extremadamente costo-efectiva, y será vital a medida que los sistemas financieros se vuelvan más complejos, y en caso de que se desarrollen nuevas crisis sanitarias. No hay mejor momento que el presente para fomentar las competencias financieras y desarrollar resiliencia financiera para el futuro.

Leave a Reply