![]()

![]()

Mientras la economía estadounidense siga creciendo y el mercado laboral esté recalentado, existe una mayor probabilidad de que la Reserva Federal aumente las tasas de interés. Las consecuencias repercutirán en América Latina y el Caribe. Nuestras investigaciones sugieren que existen motivos de preocupación, pero a la vez existen formas en que los países pueden compensar los riesgos. Va a ser fundamental que los países de la región se tomen este momento muy en serio, de ello dependerá su capacidad de atravesar aguas turbulentas.

El efecto de contagio se comprende muy bien. El aumento de las tasas de interés en Estados Unidos reduce el apetito de los inversores sobre los bonos y otros valores de las economías de mercados emergentes. Ante la escasez y el encarecimiento del dólar, los países con grandes necesidades de financiamiento externo (grandes déficits en cuenta corriente) tendrán más dificultad en obtener créditos del exterior. Los países vulnerables podrían encontrarse en la poco envidiable posición de tener que subir las tasas de interés y efectuar dolorosos recortes al gasto fiscal, aun cuando sus economías entren en recesión.

A menudo, cuando una economía emergente tiene dificultades, los inversores tienden a deshacerse de toda una clase de instrumentos de los mercados emergentes porque podría no valer la pena investigar cuáles economías están mejor gestionadas. El resultado es que incluso economías emergentes relativamente sanas pueden verse afectadas. Por esto es importante que los países demuestren que están haciendo esfuerzos palpables para mejorar sus fundamentos.

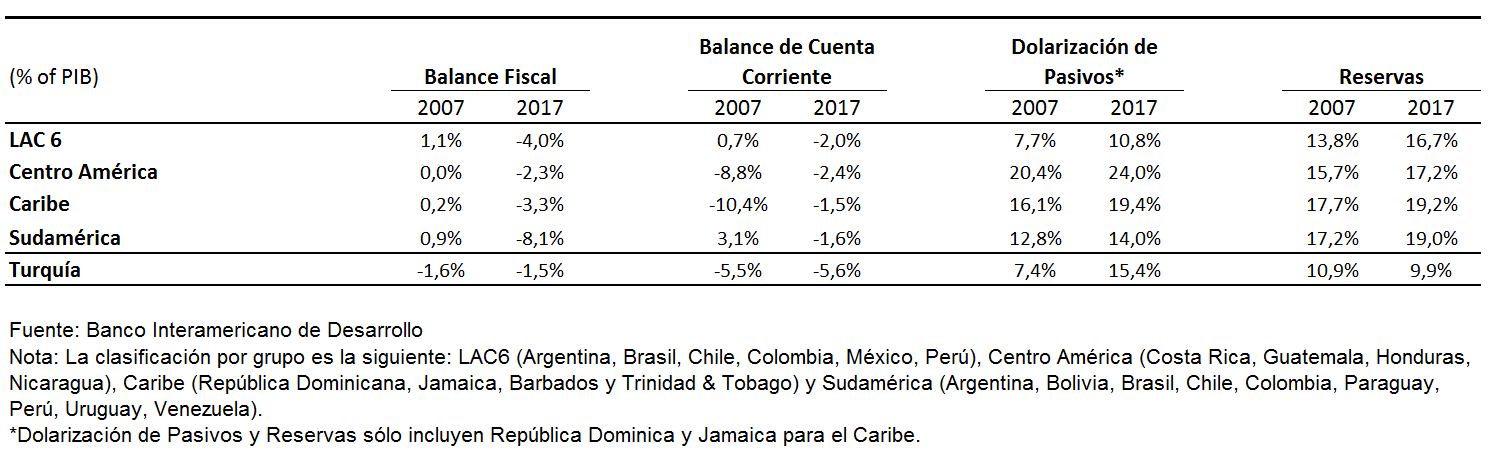

En el pasado, muchos ciclos de ajuste en las tasas de interés de Estados Unidos han sido relacionados con grandes y repentinos recortes de acceso al crédito en los mercados emergentes, o una parada súbita, que Turquía está a punto de experimentar. La pregunta es si puede ocurrir algo similar en los países latinoamericanos. Nuestra investigación sobre paradas súbitas indica que existen cuatro variables fundamentales—estrechamente vinculadas con la liquidez—que determinan si una economía está en una buena posición para capear la tormenta:

- El equilibrio fiscal tiene que ver con la necesidad de financiamiento del gobierno. ¿Tiene el gobierno un superávit, o tiene un déficit y depende en gran medida de los acreedores para salir a flote?

- El saldo en cuenta corriente mide la exposición del país a la financiación de la economía mundial. Representa el saldo comercial (exportaciones de bienes y servicios menos las importaciones), más cualquier ingreso neto y transferencias desde el extranjero. Un gran déficit indica exposición al crédito del extranjero.

- La dolarización de pasivos bancarios mide cuánto los agentes domésticos le deben a los bancos en moneda extranjera (normalmente en dólares de EE.UU.), cuyo servicio podría resultar más difícil de atender en caso de una gran depreciación, consecuencia típica de una parada súbita.

- Reservas internacionales son activos en moneda extranjera mantenidos por el banco central del país, que pueden proporcionar liquidez en épocas de turbulencias externas.

Al calcular estas variables vemos que las economías de América Latina y el Caribe están en mejor posición ahora que en la década de 1990, durante las crisis financieras de Asia/Rusia y del efecto Tequila. No obstante, están en una posición más débil en comparación con el año 2007, justo antes de la crisis financiera de Estados Unidos. En promedio, el balance fiscal para las seis mayores economías de América Latina (LAC-6) fue del 1,1% del PIB en 2007. Cambió a -4% en 2017. El saldo en cuenta corriente pasó del -0,7% del PIB al -2% del PIB durante el mismo período, mientras que la dolarización de los pasivos aumentó del 7,7% del PIB al 10,8% del PIB. Como aspecto positivo, las reservas en dólares aumentaron del 13,8% al 16,7%. La siguiente tabla incluye las cifras para los diferentes grupos de países, en comparación con Turquía, que alcanzó un déficit en cuenta corriente del 5,6% del PIB en 2017.

Las cifras sugieren mayor vulnerabilidad, pero hay varios antídotos disponibles que los países pueden utilizar:

- Altas reservas internacionales. La mayoría de los países han acumulado más reservas, las cuales actúan como una póliza de seguros contra las paradas súbitas. El nivel óptimo de reservas debería lograr un equilibrio entre la reducción de la probabilidad de una parada súbita y el costo de oportunidad de mantener reservas, tal como cuando usted compra una póliza de seguro para su automóvil en lugar de utilizar ese dinero en viajes y vacaciones. Los países han acumulado importantes colchones de reserva, y deben seguir haciéndolo.

- Cuidando bien a los inversores locales. Nuestra investigación muestra que recientemente los inversores locales han desempeñado un papel clave para ayudar a contener las crisis financieras internacionales. Durante el efecto Tequila de 1994 y las crisis financieras de Asia y Rusia en 1998, los inversores locales no desempeñaron un papel significativo en los episodios de paradas súbitas (o sudden stops), los cuales fueron impulsados principalmente por agentes extranjeros. No obstante, como resultado de la quiebra de Lehman en 2008, los inversores locales repatriaron grandes cantidades de dinero a sus economías locales, ayudando así a compensar la fuga de capitales por parte de extranjeros. ¿Qué fue diferente esta vez? Hubo menor riesgo de confiscación. Aunque este efecto compensatorio de los inversores locales no puede darse por sentado, si tienen confianza que sus inversiones no serán confiscadas, podrían responder positivamente, trayendo su dinero (y generando ganancias). El nivel de confianza del inversor puede elevarse mediante instituciones sólidas como los regímenes de metas de inflación bien establecidos con bajos niveles de inflación y un régimen de tipo de cambio flotante consistente con dicho régimen, el buen ejercicio de los derechos de los acreedores, y un poder judicial que funcione bien. Basándonos en un modelo de análisis del comportamiento de los inversores locales en 48 países durante las crisis pasadas, encontramos que, para América Latina, la probabilidad de que los inversores locales compensen la fuga de capitales extranjeros fue cerca del 46% en 2017, casi el doble que en 1997. Sin embargo, está un poco por debajo del 53% alcanzado en 2007.

- La mayoría de los países tienen tasas de cambio flotantes. La buena noticia es que la mayoría de las economías tienen tasas de cambio flotantes, y menores niveles de dolarización de pasivos que en la década de 1990, lo que les permitió utilizar ampliamente su tasa de cambio. Las devaluaciones ayudan a impulsar las exportaciones y a limitar las importaciones, corrigiendo los desequilibrios de cuenta corriente. Este año, Brasil, México y Argentina han logrado sobrevivir a los efectos de grandes devaluaciones, sin graves consecuencias hasta ahora.

- El FMI y otras instituciones multilaterales pueden proporcionar recursos para ayudar a superar una crisis. México cuenta con una abultada línea de crédito flexible (LCF) a la que puede recurrir en caso de una parada súbita. Argentina ha negociado un paquete con el FMI. Estos paquetes pueden implicar costos políticos, pero creemos que los países que los tomen lograrán salir adelante. La suma de altas reservas internacionales y el apoyo multilateral es un claro indicio para los inversores de que el país se encuentra en una mejor posición para evitar una parada súbita.

- Aunque el frente fiscal se ha deteriorado en los últimos años, existen oportunidades de gastar mejor, haciendo que la consolidación fiscal afecte menos al producto bruto. Esta vez, la mayoría de los gobiernos tendrá escaso margen presupuestario para la adopción de políticas anticíclicas. Al tomar decisiones sobre la consolidación fiscal, los gobiernos deberán evitar recortes en los gastos de capital, como la infraestructura, ya que este tipo de gasto tiene el mayor multiplicador fiscal. Aunque la consolidación requiere un gran esfuerzo, la buena noticia aquí es que se puede mejorar la eficiencia mediante una mejor utilización de los recursos, en vez de tener que recurrir a dolorosos recortes generalizados. Abordaremos este asunto en nuestra próxima publicación sobre cómo los gobiernos pueden gastar de manera más inteligente. En posibles momentos de adversidad, también puede ser útil para los gobiernos indicar su compromiso con la prudencia fiscal, anunciando políticas que se aplicarán en el futuro, incluso si no pueden ser aplicadas de inmediato.

Si bien el contexto económico mundial plantea un gran desafío, creemos que los países tienen algunas de las herramientas necesarias para evitar las tan temidas paradas súbitas. No obstante, es necesario que sigan trabajando en ello, especialmente en materia fiscal, a fin de poder ubicarse en una posición óptima para enfrentar un posible deterioro de las condiciones de financiamiento externo.

Un fantástico documento, que sintetiza el escenario macroeconómico general de la región y en particular el de Argentina. Mis felicitaciones.