Desde marzo de 2022, la guerra entre Rusia y Ucrania ha tenido un impacto significativo en la economía mundial, afectando la recuperación de la pandemia de COVID-19 y frenando o deteniendo el crecimiento en la mayoría de las regiones del mundo. Con la interrupción del suministro de productos agrícolas y energéticos, también ha disparado la inflación, que ya estaba al rojo vivo antes de que estallara la guerra.

Los países de América Latina y el Caribe no se han salvado de estas perturbaciones. El Informe macroeconómico del BID de 2022, publicado en abril, examinó el impacto potencial de la guerra en las exportaciones, el comercio y los saldos en cuenta corriente de la región para 2022. Advirtió que los países en los que el saldo en cuenta corriente se estaba deteriorando tendrían que buscar financiamiento externo adicional en condiciones adversas. Anticipó correctamente que los bancos centrales de las economías desarrolladas seguirían aumentando sus tasas de referencia y continuarían absorbiendo liquidez para luchar contra la inflación interna.

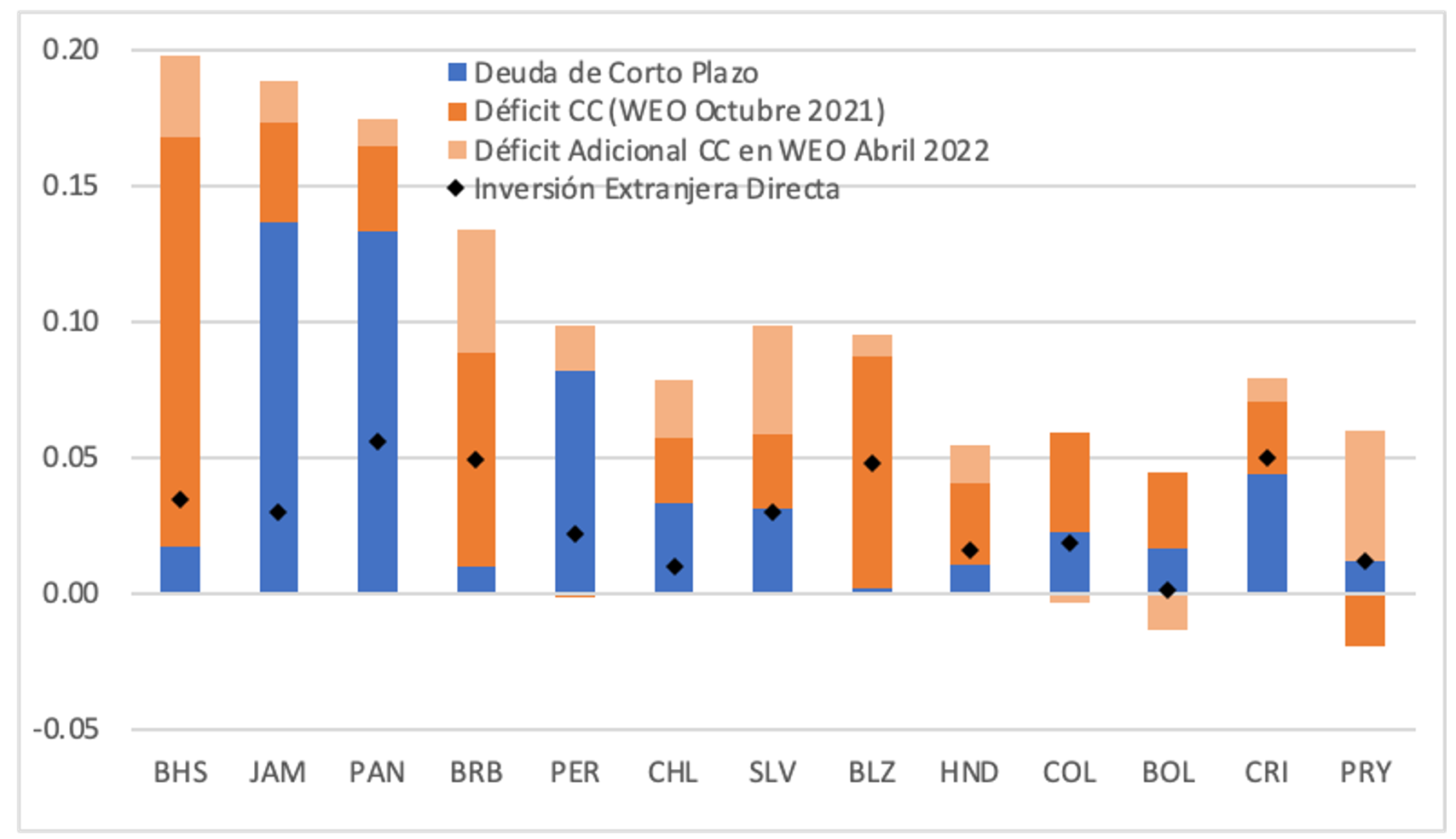

Dado este contexto, no es de extrañar que la mayoría de los países de la región hayan tenido que enfrentar mayores necesidades de financiamiento externo. Dichas necesidades consisten en el déficit de cuenta corriente (CC) de cada economía más los pagos (amortizaciones) de su deuda externa. El gráfico 1 muestra las necesidades de financiamiento externo previstas de los países de la región en los que la diferencia entre esas necesidades y la inversión extranjera directa (IED) en 2022 es superior a la mediana de la región. Restar la inversión extranjera directa tiene sentido: Es una forma de financiamiento estable, más relacionada con las condiciones estructurales de cada economía y muestra muy poca respuesta a las políticas macroeconómicas de corto plazo.

Gráfico 1. Necesidades Financieras en 2022 de las economías de la región por encima de la mediana.

Nota: Deuda de corto plazo es la deuda externa pública y privada con madurez residual menor o igual a 12 meses. Exhibimos países cuyas necesidades financieras netas de los flujos de entrada esperados de la inversión extranjera directa están por encima de la mediana de la región.

El efecto de la guerra sobre las necesidades de financiamiento externo tiene dos componentes. En primer lugar, hay un efecto de precio, ya que obtener el capital necesario antes de la guerra resulta ahora más costoso debido, por un lado, al aumento de las tasas de interés mundiales y, por el otro, a los temores de estanflación en las economías desarrolladas. En segundo lugar, existe un efecto de cantidad, ya que la guerra obliga a los países a pedir prestados más recursos de fuentes externas. Esto se refleja casi por completo en la variación del déficit de CC previsto, ya que las amortizaciones de la deuda externa están definidas de antemano.

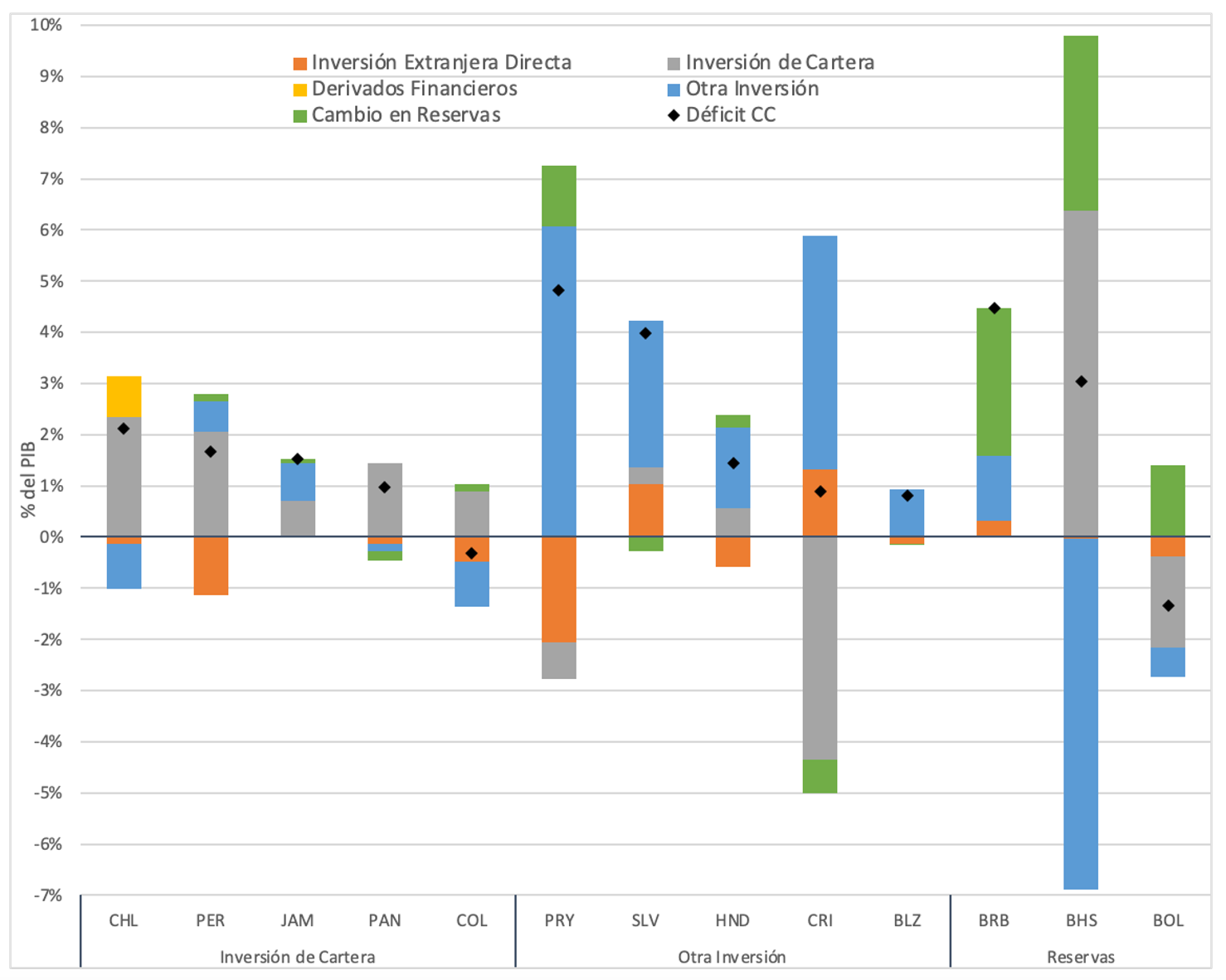

El gráfico 2 presenta la variación de los saldos de cuenta corriente previstos para 2022 entre octubre de 2021 y abril de 2022, según las previsiones de las Perspectivas de la Economía Mundial (WEO, por sus siglas en inglés) del FMI para los países seleccionados en el gráfico 1. Aunque es muy probable que haya habido otros shocks en cada economía, el shock de la guerra generó el mayor cambio en las perspectivas macroeconómicas de la mayoría de las economías de la región durante ese período.

Un análisis de la variación de los tipos de flujos de la cuenta financiera (CF) previstos muestra cómo se puede esperar que los países reaccionen ante la subida de las tasas de interés y las necesidades adicionales de financiamiento. Los flujos de las CF se dividen en cuatro categorías: inversiones extranjeras directas, inversiones de cartera, derivados financieros y otras inversiones (OI), que consisten en préstamos y depósitos bancarios, así como en préstamos y empréstitos multilaterales y oficiales. El gráfico 2 también muestra la variación en la previsión de las WEO para 2022 de estos componentes y en la acumulación de reservas entre octubre de 2021 y abril de 2022.

El gráfico 2 agrupa a los países según su principal fuente de financiamiento adicional previsto para cubrir su mayor déficit de CC. El primer grupo está conformado por cinco economías: Chile, Perú, Jamaica, Panamá y Colombia. Las cuales dependerán ante todo de los flujos de inversión de cartera externos, que consisten principalmente en emisiones de bonos en los mercados financieros internacionales. El hecho de que estas economías puedan y estén dispuestas a recurrir a la inversión de cartera indica que pueden acceder a los mercados internacionales de capitales a tasas razonables gracias a su inserción financiera en dichos mercados, sus perspectivas macroeconómicas y su estabilidad fiscal.

Gráfico 2. Cambio en los Flujos Externos (Pronóstico del WEO para 2022 en países seleccionados)

Nota: El gráfico exhibe la diferencia en los pronósticos para el 2022 de cada flujo entre el WEO de abril 2022 y el WEO de octubre 2021, dividido entre el pronóstico del PIB del WEO de abril 2022. Exhibimos países cuyas necesidades financieras netas de los flujos de entrada esperados de la inversión extranjera directa están por encima de la mediana de la región. Agrupamos los países de acuerdo con su principal fuente esperada de nuevo financiamiento para cubrir el déficit de CC adicional (Inversión de Cartera, Otra Inversión, o Reservas).

El segundo grupo en el gráfico 2 está conformado por Paraguay, El Salvador, Honduras, Costa Rica y Belice. Estas economías dependerán ante todo de un aumento de los flujos de Otras Inversiones para financiar sus déficits adicionales de cuenta corriente. La excepción es Costa Rica. En este caso, la variación en los flujos de IED es suficiente para financiar el déficit de CC adicional y la entrada adicional de OI compensará una salida prevista en la inversión de cartera. Este tipo de reequilibrio del financiamiento externo es una consecuencia probable del efecto de fijación de precios de la guerra: se espera que los países pasen de las emisiones de bonos soberanos (contabilizadas como flujos de inversión de cartera) al financiamiento multilateral (contabilizado como otros flujos de inversión), dado que este último tiene tasas de interés más bajas. Es probable que los países de este grupo también utilicen el financiamiento multilateral para financiar sus déficits adicionales de CC. Un estudio reciente muestra cómo el acceso a los mercados internacionales de capitales y los préstamos multilaterales fueron fundamentales para evitar correcciones bruscas en la cuenta corriente durante la crisis de la COVID-19.

El tercer grupo del gráfico 2 incluye a los países que se espera que utilicen sus reservas para hacer frente al impacto de la guerra en sus cuentas externas: Barbados, Las Bahamas y Bolivia. Las reservas son un colchón que permite a los países ajustarse fácilmente a nuevas condiciones externas. No obstante, como se muestra en este estudio, las reservas también son fundamentales para los países que intentan acceder a los mercados de financiamiento internacional y evitar correcciones bruscas de cuenta corriente.

El conflicto entre Rusia y Ucrania afectó las necesidades de financiamiento externo de las economías de la región, volviéndolas, en muchos casos, más costosas y apremiantes. Mientras las tasas de interés mundiales sigan subiendo y los precios de las materias primas se mantengan altos, será fundamental que las economías en América Latina y el Caribe utilicen sus opciones de financiamiento de manera inteligente para capear el temporal.

Leave a Reply