![]()

Las economías de Centroamérica y República Dominicana (CARD) han venido enfrentando importantes retos que no se reducen al ámbito fiscal. Por ello, confiamos en que la región mejore su resiliencia a estos retos mediante la consolidación de sus fundamentos económicos, el impulso a la integración regional y el fortalecimiento de las instituciones. Todo esto contribuiría a aumentar el atractivo y competitividad de la región. Entre los retos externos destacan una reducción en los precios internacionales de los principales productos de exportación para la región, como el azúcar y el café, así como el inicio de un ciclo de alzas monetarias en Estados Unidos y una reducción de la tasa a los ingresos corporativos en aquel país. Asimismo, se ha mantenido la incertidumbre sobre la posibilidad de un escalamiento de políticas comerciales en favor de la búsqueda de reequilibrios comerciales que podría generar una ralentización de la economía global. En el ámbito interno, se registra un menor espacio fiscal, además de eventos climáticos y sociopolíticos difíciles en algunos países.

Nuestro objetivo al presentar la reciente publicación Ante los desafíos externos, fortalezas internas: entorno económico de Centroamérica y República Dominicana es contribuir al análisis sobre los retos de la coyuntura económica que enfrenta la región e invitar a la reflexión sobre las potenciales políticas que esta debe asumir para enfrentarlos con mayor eficacia:

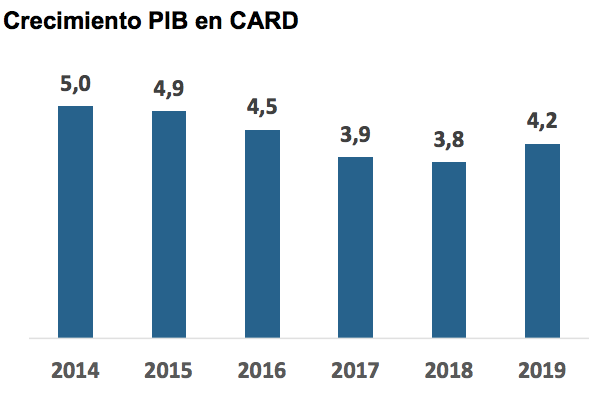

La economía de Centroamérica y República Dominicana ha continuado creciendo, si bien con una importante heterogeneidad entre países.En concreto, se estima que habrá crecido 3.8 % en 2018, nivel similar al 3.9 % registrado en 2017. La región se ha beneficiado de un desempeño económico saludable de su principal socio comercial—Estados Unidos—, que ha sido el principal canal externo de la actividad económica de la región. Para 2019, se ha estimado que el crecimiento en la región volvería a estar por encima del 4 % en línea con el crecimiento de los Estados Unidos, a medida que los efectos de los eventos del 2018 se disipen. No obstante, el entorno económico imprime también importantes retos a través del canal financiero, incluyendo incentivos externos como reducción de tasas fiscales corporativas y alza en tasas de interés monetarias, que pueden ayudar a una recomposición de los flujos de inversión en favor de activos de los países desarrollados y la diferenciación de los flujos entre países en función de sus fundamentos económicos. El escenario se puede observar en la siguiente gráfica.

Nota: Crecimiento ponderado por tamaño de la economía.

Un punto clave de la nueva publicación tiene que ver con la diferenciación de los flujos en función de los fundamentos económicos de los países en un entorno de menor liquidez global. Esta dinámica se hace más palpable en el comportamiento de los flujos de inversión extranjera directa, y a través de los mercados financieros y bancarios.

Diferenciación de los flujos en función de los fundamentos económicos

Los análisis muestran que los flujos de inversión a la región (tanto a los mercados financieros como en inversión extranjera directa) sobre la base de los fundamentos económicos de los países

Entre las variables que han registrado un desempeño favorable en los últimos años en la región destacan la inflación, el déficit de cuenta corriente, las reservas internacionales y el crecimiento de la actividad. En donde no se registró mejoras fue en el déficit fiscal, la percepción de la calidad de las instituciones y dolarización de pasivos.

Parte de la reducción de la inflación se debe al menor precio internacional del petróleo y el aumento de los precios de alimentos después de 2010. La inflación de los precios de alimentos en CARD ha venido cerrando la brecha con la inflación de otras regiones del mundo y con la subyacente. Los precios de los alimentos en la región están determinados por choques externos e internos, donde destaca la influencia de los precios internacionales de los alimentos y el impacto de fenómenos climáticos extremos. La exposición a los precios internacionales puede disminuir su impacto a través de la promoción de una producción agropecuaria local más activa. Apoyar la competitividad y la productividad de un sector puede hacer una verdadera diferencia. Esto se debe a que la inflación de los precios de alimentos afecta en mayor medida a los segmentos de la población de menores ingresos, aumenta la desigualdad y tiene un importante impacto en la inflación general. En relación al déficit de cuenta corriente, CARD se ha visto favorecida por el menor precio internacional del petróleo y el aumento de remesas. Las reservas internacionales y el crecimiento se han mantenido estables en la región, aunque existe una importante heterogeneidad entre países.

En la posición fiscal, el espacio es más estrecho para atender las necesidades de la población e implementar medidas contracíclicas en situaciones adversas. Además, los factores que aumenten la aversión global al riesgo podrían sugerir la necesidad de realizar ajustes fiscales adicionales con el fin de fortalecer los fundamentos económicos.

Vale la pena mencionar que, al momento, no se ha registrado un efecto sustancial en los flujos y condiciones financieras de la región.

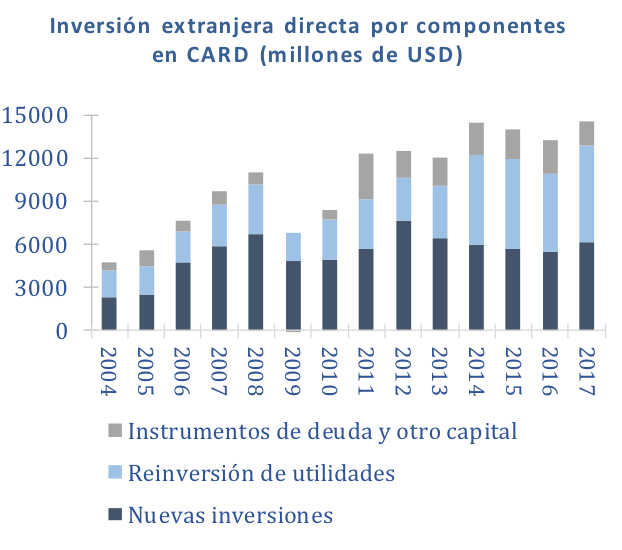

a) Inversión extranjera directa

La inversión extranjera directa (IED) se ha mantenido, apoyado principalmente por el componente de reinversión de utilidades. Esto representa un voto de confianza en la economía regional. Sin embargo, los niveles de nuevas inversiones han tendido a reducirse. Los determinantes de las nuevas inversiones son multifactoriales, entre estos se encuentran elementos macroeconómicos, institucionales y externos. La región mantiene factores favorables para la inversión, como la baja inflación y la apertura al comercio; no obstante, debe continuar haciendo esfuerzos para mejor la calidad regulatoria y asegurar la estabilidad económica al fortalecer su posición fiscal. Todo esto contribuye a promover la inversión nueva, incluida la local.En la siguiente gráfica se muestra la inversión extranjera directa por componentes en la región.

A continuación se sintetiza cómo se han venido comportando los mercados financieros y bancarios de la región en este entorno de menor liquidez y la relación que guardan con los fundamentos económicos.

b) Mercados financieros y bancarios

Los flujos de inversión a mercados financieros y la IED están basados sobre la base de los fundamentos de las economías. Hasta la fecha, los efectos de la normalización monetaria han sido de corta duración en la región tanto en los tipos de cambio como en las tasas de rendimiento de los valores gubernamentales. En esto último parece haber influido favorablemente cierta mejora en variables macroeconómicas, como la inflación y las cuentas externas, así como una exposición limitada a la volatilidad financiera internacional resultado de una importante tenencia de valores públicos en el mercado nacional.

Finalmente, vale la pena destacar que las condiciones bancarias han mejorado o se han mantenido estables en la mayoría de los países. A nivel regional, condiciones bancarias estables parecen explicarse por la relativa estabilidad del desempeño macroeconómico. De esta manera, actualmente no se observa que los cambios en la política monetaria estadounidense hayan tenido repercusiones sustanciales en la región ni en la banca ni en el entorno macroeconómico. Sin embargo, es importante seguir monitoreando su desempeño en un mundo donde los sistemas financieros y comerciales están cada vez más interconectados, y en un entorno de reducción progresiva de la liquidez.

Los países de la región pueden dar pasos para ser más resilientes en un entorno de importantes retos tanto internos como externos. Lo anterior es particularmente relevante en un momento en que los flujos tanto de inversión financiera ponen especial atención a los fundamentos económicos de los países. La región ha mejorado en varios indicadores como inflación, balance de la cuenta corriente, y reservas internacionales. Sería recomendable consolidar la estabilidad macroeconómica que ha venido construyendo la región, con énfasis en su posición fiscal, y aumentar la competitividad mediante mejoras en la calidad regulatoria e institucional. Estos elementos en su conjunto han mostrado ser el mejor seguro ante los riesgos externos.

Interesante y promisorio informe para la región