![]()

Durante gran parte de los años ochenta y comienzos de los años noventa, América Latina y el Caribe se encontraba aquejada por la hiperinflación. En 1990, por ejemplo, 16 de los 20 países de la región tenían tasas de inflación superiores al 20%, mientras que actualmente (2018) sólo tres de esos países tienen una inflación superior al 8%, según las cifras del FMI.

Los principales ingredientes de ese éxito fueron las reformas fiscales, las negociaciones de la deuda que permitieron a los países volver a tener acceso a los mercados de deuda y una mayor independencia de los bancos centrales.

El caso de Brasil es ilustrativo y lo describimos en detalle en un nuevo informe. A finales de los años ochenta y comienzos de los noventa, los gobiernos de Brasil aplicaron una serie de planes de estabilización que consiguieron reducir la inflación. Sin embargo, el éxito fue pasajero, hasta julio de 1994, cuando el Plan Real consiguió reducir la inflación de manera permanente. ¿Cómo tuvo lugar la transición de una inflación alta a una inflación baja?

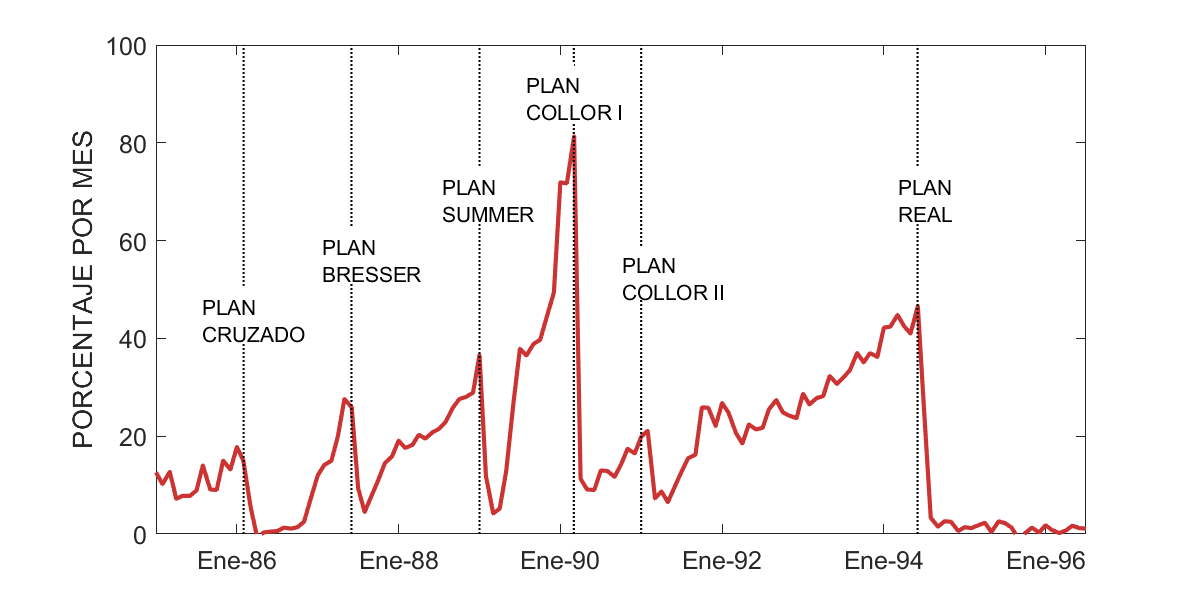

Gráfico 1: Tasas de inflación mensual

Fuente: Fundación Getulio Vargas (FGV).

El primer plan de estabilización, el Plan Cruzado, se basaba en la idea de que la inflación del pasado inevitablemente generaba inflación en el futuro. Esto se debe a que, históricamente, Brasil indexaba los salarios y los precios según las tasas de inflación anteriores. La idea predominante de los responsables de las políticas en el momento del Plan Cruzado fue que si los agentes (las empresas, los hogares, etc.) preveían una inflación más alta, aumentarían su demanda de dinero, la que, a su vez, sería satisfecha por la autoridad monetaria. Esto generó un círculo vicioso en el que el Banco Central emitía dinero, lo que generaba aumentos de los precios y justificaba las expectativas iniciales de los agentes.

Un intento fallado de combatir la inflación

Los responsables de las políticas pensaron que esto tenía que cambiar. También pensaron que medidas como la congelación de precios y salarios, la prohibición de cláusulas de indexación y un cambio en la moneda a denominaciones más bajas sería suficiente para detener el proceso inflacionario. Por lo tanto, el Plan Cruzado congeló los precios y salarios y cambió la moneda, quitándole tres ceros. El Plan también prohibió las cláusulas de indexación para períodos inferiores a un año. Al comienzo, eso redujo la inflación. Pero no fue suficiente. Después de 10 meses, Brasil volvió a tasas de inflación mensuales de dos dígitos porque los responsables de las políticas no habían conseguido lidiar con el verdadero problema detrás de la inflación, a saber, los altos déficits fiscales.

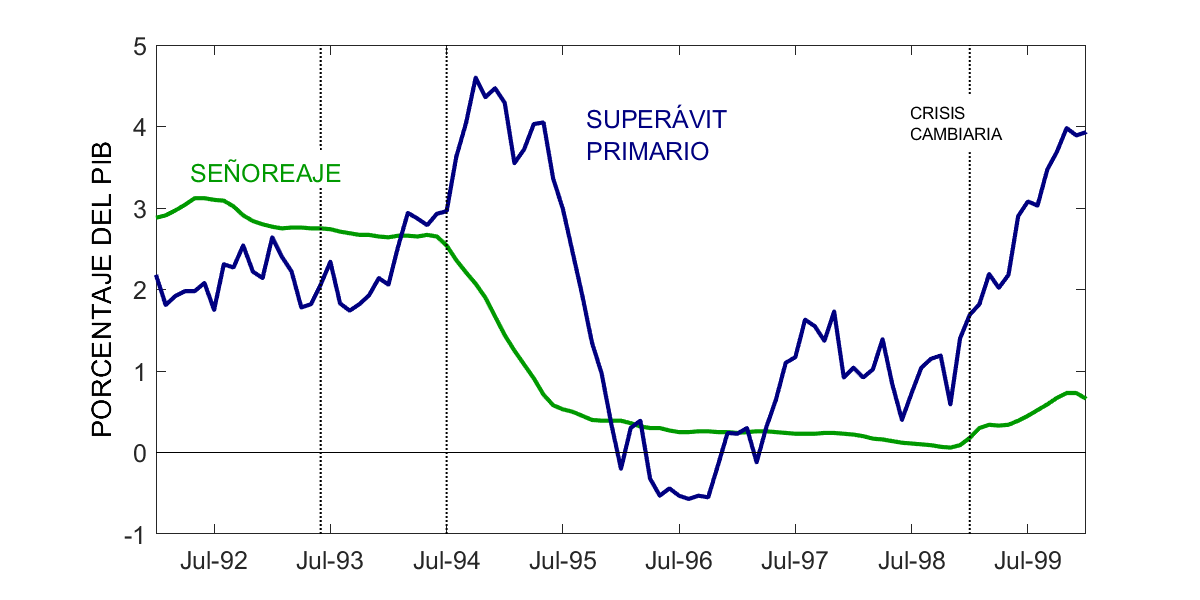

Gráfico 2: Señoreaje y superávit primario

Fuente: Ayres, Garcia, Guillén y Kehoe (2019)

Con el tiempo, cobró forma una visión alternativa, que acabó definiendo el Plan Real. Los responsables de las políticas públicas empezaron a entender en qué medida el problema de la inflación tenía que ver con los déficits. Es decir, el gobierno estaba financiando su gasto emitiendo dinero, obteniendo recursos financieros (ingresos por señoreaje) de aproximadamente 3,5% del PIB, en promedio. Esto representaba una fuente importante de fondos públicos. Por lo tanto, para que el Banco Central pudiera emitir menos dinero y reducir los ingresos por señoreaje, tendría que reducir los déficits u obtener otras fuentes de financiamiento.

Cortar el déficit

Entre junio de 1993 y finales de 1994, el gobierno emprendió un serio esfuerzo para reducir su déficit recortando el gasto y aumentando los ingresos mediante un aumento de las tasas tributarias. Esto generó un aumento del superávit primario (ingresos menos gastos, sin incluir los pagos de los intereses netos). Como consecuencia, cuando el gobierno lanzó el Plan Real en julio de 1994, estos elevados superávits le permitieron depender menos de la emisión de dinero, reduciendo sus ingresos por señoreaje a menos del 0,5% del PIB.

Otros factores potenciales detrás del éxito del Plan fueron la renegociación de la deuda externa con los acreedores extranjeros (Plan Brady) y la adopción de una moneda paralela (URV) que posteriormente se convirtió en el real.

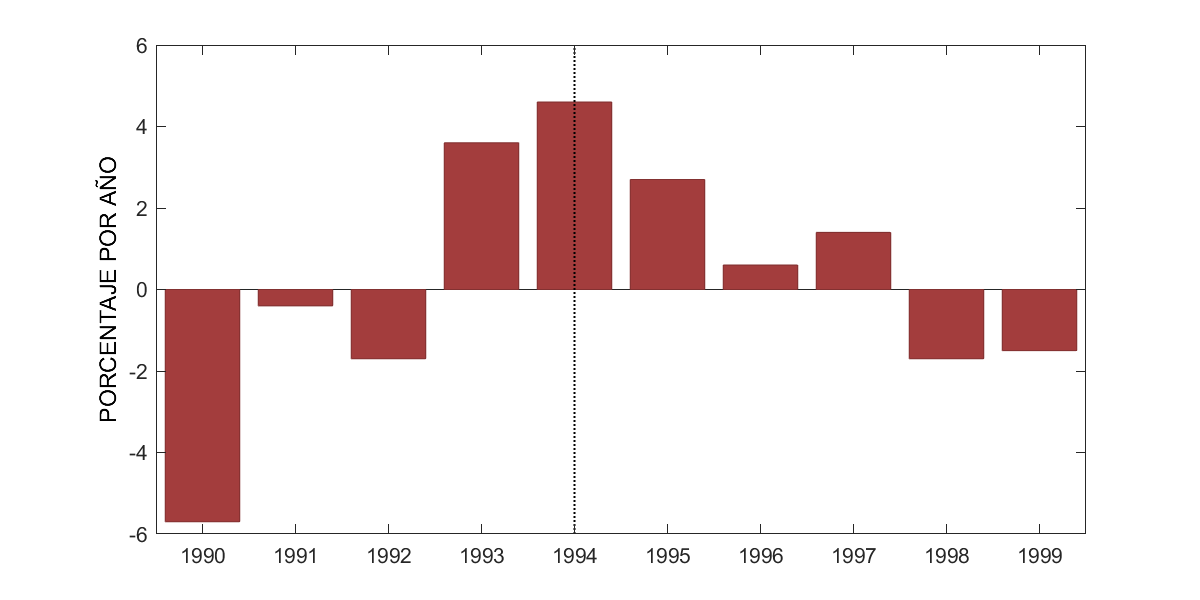

Es un dato alentador el hecho de que las reformas fiscales no parecieron provocar una caída importante de las tasas de crecimiento del PIB (Gráfico 3), como los responsables de las políticas suelen temer. Si bien es difícil saber cuáles habrían sido las tasas de crecimiento sin esas medidas, las tasas en el periodo 1993-1995 fueron considerablemente superiores a las de los períodos anteriores y posteriores.

Gráfico 3: Tasa de crecimiento del PIB per capita real

Fuente: Instituto Brasileño de Geografía y Estadística (IBGE)

Por otro lado, a diferencia de los esfuerzos de estabilización anteriores, que fueron menos exitosos (Gráfico 1), el Plan Real no incluía la congelación de precios y salarios.

Al día de hoy, las lecciones son claras para los países de la región. Los planes de estabilización deberían centrarse más en las reformas fiscales y menos en las congelaciones de precios y salarios.

Para un análisis detallado de los planes de estabilización en Brasil, ver aquí. Para una comparación entre países de América Latina, ver aquí.

Me parece muy interesante el informe y me parece aplicable en la medida de lo posible en otros países como Costa Rica en el cual el plan fiscal aprobado recientemente no ha tenido los efectos que podemos esperar.

Gracias