Los niveles de deuda en América Latina y el Caribe aumentaron de manera constante durante la última década y se dispararon en 2020 con la pandemia de la COVID-19, alcanzando el 72% del PIB. En respuesta a la pandemia, los países movilizaron cuantiosos recursos para apoyar a familias y empresas. Desde 2020, los ratios de deuda han disminuido a medida que las economías se recuperaban y se reducían los déficits fiscales. Sin embargo, con unas tasas de crecimiento a la baja, unas tasas de interés más altas y unas condiciones financieras más restrictivas, el futuro se presenta, cuando menos, difícil.

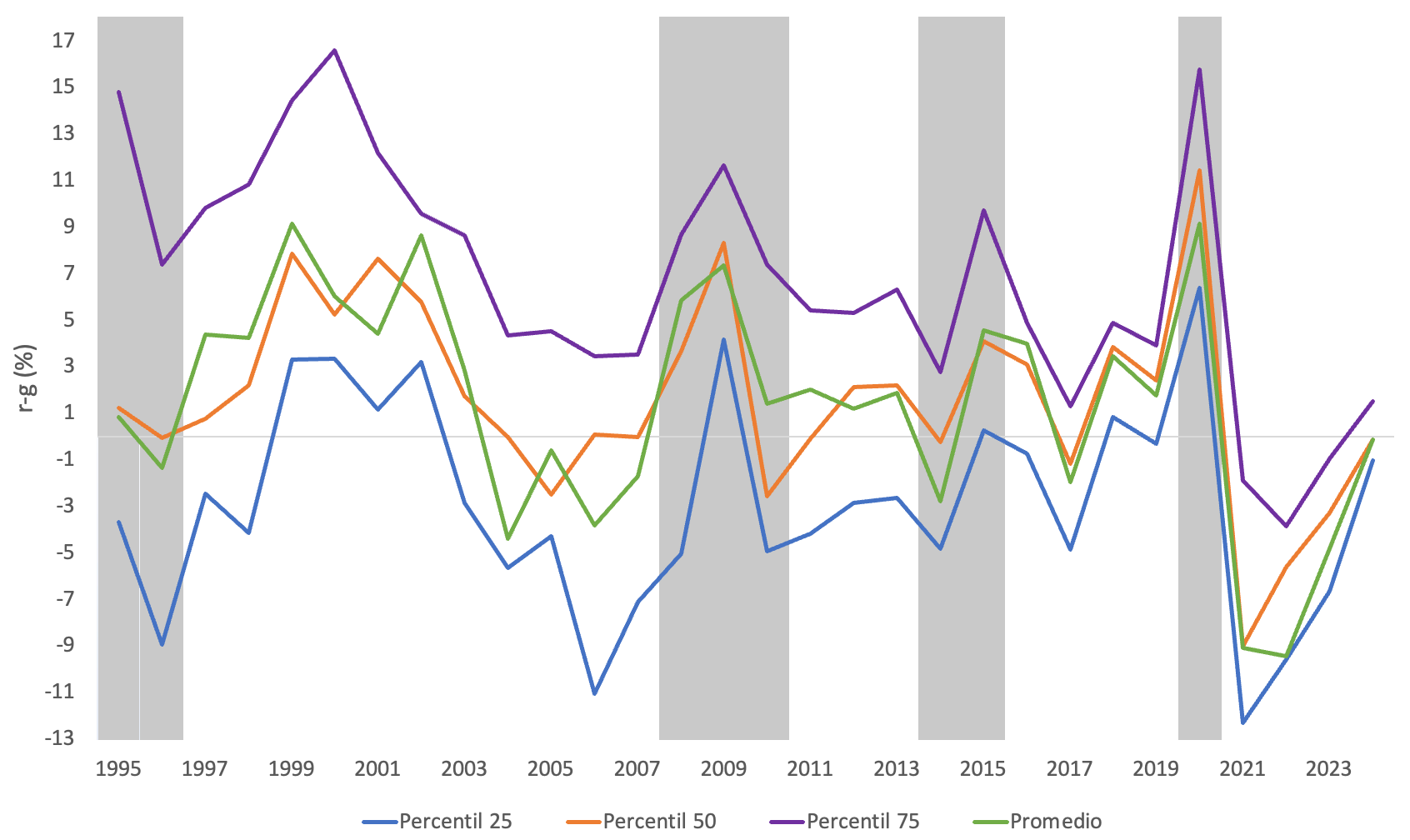

La relación entre el crecimiento y la tasa de interés real es un factor crítico para comprender la dinámica de la deuda y calibrar cómo deben ajustarse los saldos fiscales a fin de mantener la sostenibilidad de la deuda. El diferencial tasa de interés-crecimiento (o “r-g” en términos matemáticos, donde r es la tasa de interés real y g es la tasa de crecimiento real) mide la diferencia entre el costo del crédito en términos reales y el crecimiento. Cuando el crecimiento supera la tasa de interés, los países pueden registrar déficits fiscales y mantener estables los ratios de deuda. Pero cuando el crecimiento es inferior a la tasa de interés, los países necesitan superávits fiscales para evitar que la deuda se dispare.

Curiosamente, el fuerte aumento de la inflación tras la pandemia hizo que bajaran las tasas de interés reales (que son las tasas de interés nominales menos la inflación). El gráfico 1 muestra que en 2021 y 2022 el crecimiento se situó claramente por encima del nivel de las tasas de interés reales para la mayoría de las economías de la región, lo que se tradujo en una disminución de los ratios de deuda a pesar de los déficits fiscales. Aun así, a finales de 2022, el promedio del ratio deuda/PIB era del 60%, por encima de las estimaciones del BID sobre lo que constituye un nivel prudente.

Perspectivas para 2023 y en adelante

El aumento de la inflación en las economías avanzadas provocó subidas significativas de las tasas de interés oficiales a escala mundial. Junto con las tensiones del sector bancario en EE. UU. y en Europa, esto puede provocar una desaceleración del crecimiento y unas condiciones crediticias más estrictas. Aunque China se ha ido recuperando de su política COVID cero, sus tasas de crecimiento estarán muy por debajo de sus años de auge entre 2002 y 2012, cuando creció a un promedio del 10% anual. Esto sugiere que, a falta de un conjunto concertado de políticas para aumentar el crecimiento, América Latina y el Caribe solo podrá crecer según las estimaciones más bien escasas de crecimiento potencial (en torno al 2,5% anual).

El mayor costo del financiamiento puede ahogar las perspectivas de crecimiento de la región. El rendimiento de los bonos estadounidenses a 10 años superó el 4% en 2022, tras haber estado muy por debajo del 3% durante la mayor parte de la última década. El rendimiento de los bonos soberanos emitidos en América Latina y el Caribe alcanzó el 9% en 2022, impulsado por la subida de las tasas mundiales y un modesto aumento de los diferenciales. A medida que se vaya venciendo la deuda antigua con tasas de interés más bajas, esta será sustituida por nuevos pasivos a tasas más altas, lo que implicará pagos de intereses más elevados y una mayor carga fiscal.

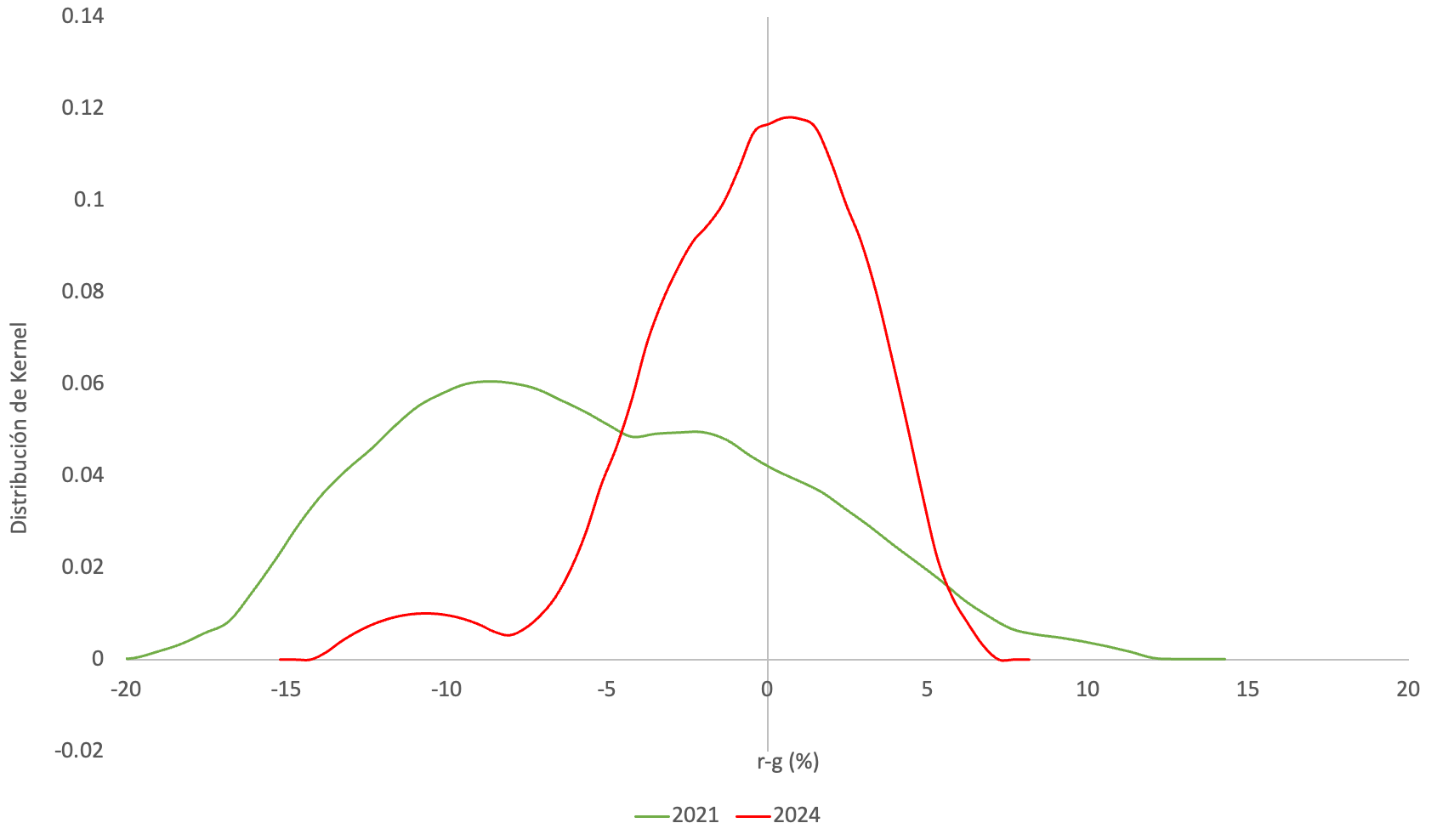

Las perspectivas sugieren que las tasas de interés reales pueden aumentar por encima de las tasas de crecimiento. El gráfico 2 muestra la distribución de r-g entre países en los últimos años. Dado el colapso económico de 2020, el r-g fue positivo para la mayoría de los países ese año. Como ya se ha dicho, el r-g pasó a ser negativo en muchos casos en 2021 y 2022. Pero para 2024 se espera que más países (aproximadamente la mitad) se enfrenten a diferenciales positivos entre la tasa de interés real y la tasa de crecimiento.[1] Estos países tendrán que registrar superávits fiscales para mantener estables los niveles de deuda. Se espera que, en promedio, el r-g aumente 10 puntos porcentuales del PIB desde 2021 hasta el valor previsto en 2024.

Las curvas de 2023 y 2024 del gráfico 2 se basan en las proyecciones de cada país en Perspectivas de la Economía Mundial de abril de 2023 del FMI. Sin embargo, como se expone en esa publicación y en el Informe Macroeconómico de América Latina y el Caribe del BID 2023, hay muchos riesgos potenciales. Si el crecimiento en Estados Unidos (o en Europa o China) resulta ser inferior al previsto; si la inflación es más persistente, de modo que las tasas de interés tengan que mantenerse más altas durante más tiempo; o si las tensiones en los sistemas bancarios resultan tener un mayor impacto en las economías avanzadas que el previsto actualmente, el crecimiento en la región puede caer. Los ratios de deuda también pueden aumentar, y el costo del servicio de dicha deuda se incrementará. Si se materializa alguno de estos riesgos, la distribución de r-g se desplazaría más hacia la derecha. Eso significaría que más países necesitarían registrar superávits fiscales para mantener estables los ratios de deuda.

Reducción de los ratios de deuda

Dado el actual contexto de lento crecimiento económico y endeudamiento más costoso, los países deben dar prioridad a la reducción de los ratios de deuda. No es una tarea fácil, pero los tiempos difíciles exigen medidas difíciles. La alternativa podría ser una trampa de bajo crecimiento y alto endeudamiento. El reciente informe insignia del BID, Lidiar con la deuda, aboga por políticas que impulsen el crecimiento y busquen una mayor eficiencia. Existen importantes oportunidades para mejorar la eficiencia de los sistemas fiscales y de ingresos. Ello permitiría disponer de más espacio para inversiones públicas de alta calidad que potencien el crecimiento. La mejora de las instituciones fiscales ayudaría a hacer valer cada peso del gasto y permitiría un enfoque gradual, manteniendo bajas las tasas de interés de la deuda pública durante la transición hacia un menor endeudamiento.

Gráfico 1. Tasas de interés reales ajustadas por el crecimiento

Fuente: cálculos del personal del BID basados en datos de Mauro et al. (2013) y del FMI (2023).

Gráfico 2. Distribución de r-g (%)

Fuente: cálculos del personal del BID basados en datos de Mauro et al. (2013) y del FMI (2023).

[1] Las estimaciones se basan en proyecciones por países de las Perspectivas de la Economía Mundial de abril de 2023 del FMI.

Leave a Reply