Durante la pandemia de COVID-19, los gobiernos de América Latina y el Caribe gastaron generosamente buscando apoyar a familias, empresas y bancos, ayudando a aliviar la penuria económica, pero también empujando la deuda pública muy por encima de los niveles históricos. Estos niveles de deuda, que en 2020 se situaban en el 72% del PIB en toda la región, suponen una presión considerable para los países de la región. Algunos ven cómo su moneda se deprecia y, con el aumento de los costos de los préstamos debido a la subida de las tasas de interés mundiales, el servicio de la deuda se ha vuelto cada vez más oneroso.

¿Qué es la fatiga fiscal?

La fatiga fiscal se refiere al punto en el que el balance primario de un gobierno —el balance fiscal menos los pagos de intereses de su deuda— ya no puede responder adecuadamente al creciente nivel de endeudamiento. Es decir, es el punto en el que los gobiernos no pueden aumentar sus ingresos o reducir el gasto con la misma rapidez con la que aumenta su deuda.

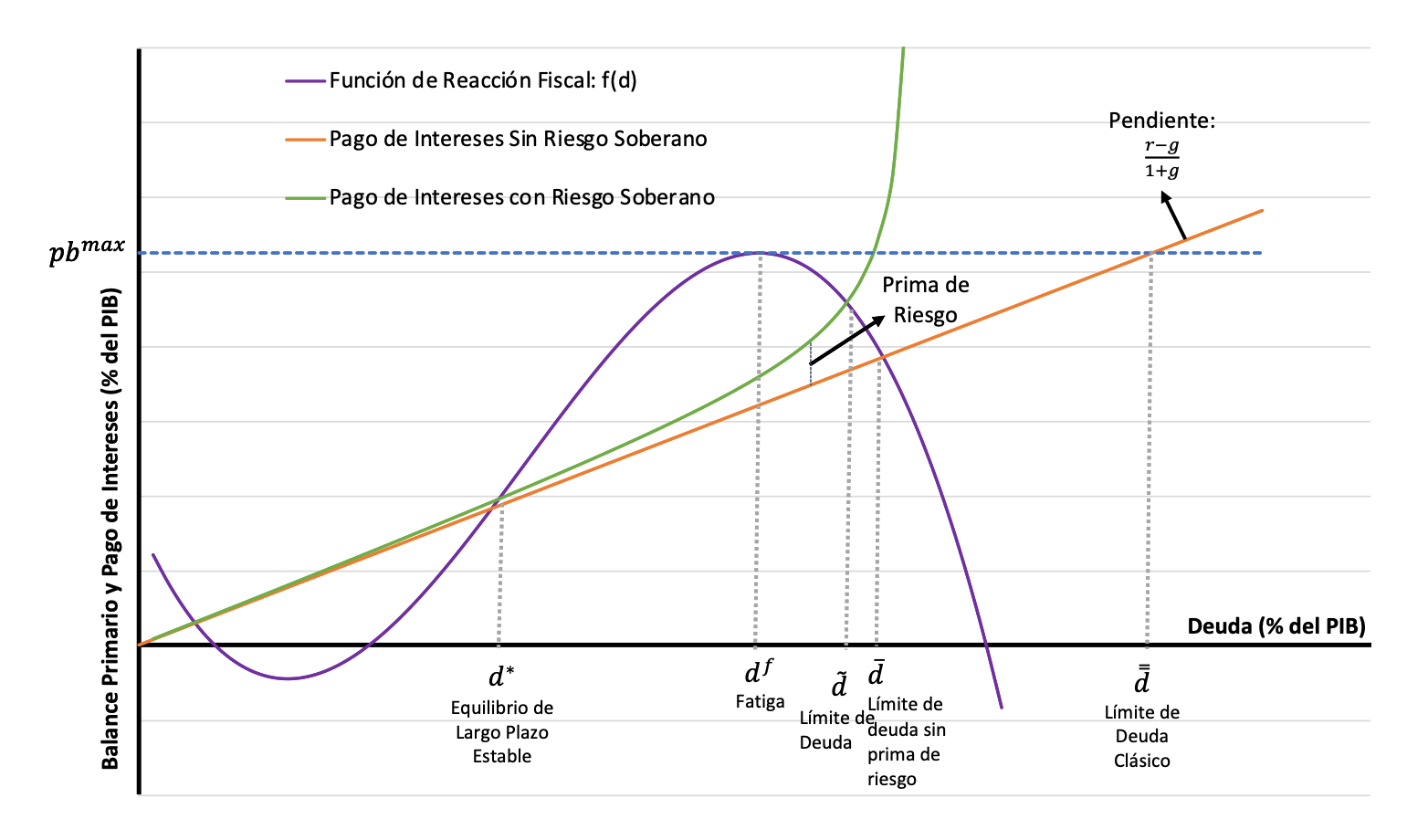

Gráfico 1. Función de reacción fiscal.

Esta situación, de aumento de la deuda pública junto con un balance primario insuficiente, es potencialmente perjudicial para las economías. Significa que los gobiernos pueden tener que financiar sus necesidades con costos más elevados debido a las infladas tasas de interés o arriesgarse a incumplir con sus obligaciones entrando en cesación de pagos (default). Crea vulnerabilidades y pone a los países al borde de crisis financieras.

La fatiga fiscal puede representarse visualmente graficando la relación entre el balance primario y la deuda, una relación encapsulada en una función de reacción fiscal (FRF). En el gráfico 1, la fatiga fiscal comienza a aparecer cuando la pendiente de la FRF empieza a disminuir y se vuelve crítica en el punto en que el balance primario alcanza su valor máximo. Más allá de este nivel, el balance primario no puede seguir el ritmo de la creciente deuda, dejando a los gobiernos incapaces de hacer frente a sus obligaciones financieras.

¿Hay fatiga fiscal en la región?

Recientemente se han desarrollado varios métodos empíricos para evaluar la sostenibilidad de la deuda y la fatiga fiscal. Un método popular consiste en estimar la “pendiente” de la Función de Reacción Fiscal (FRF), es decir, utilizar técnicas econométricas (estadísticas) para determinar cómo responde el balance primario actual al nivel de deuda pública del periodo anterior. La pendiente aquí es el efecto marginal de la deuda sobre el balance primario, es decir, cómo cambia el balance primario cuando aumenta en una unidad el nivel de endeudamiento en relación con el PIB.

No obstante, no resulta sencillo estimar la fatiga fiscal. La especificación de la FRF más común supone que la respuesta del balance primario a los cambios en la deuda es siempre la misma. Pero a fin de evaluar la fatiga fiscal, debe tener la posibilidad de variar a diferentes niveles de deuda. Para contrarrestar esta limitación, podemos examinar si la respuesta marginal del balance primario disminuye a medida que aumenta la deuda, indicando una inminente fatiga fiscal. Comparando la respuesta marginal cuando la deuda está por encima y por debajo de la mediana, podemos ver si la respuesta del balance primario se debilita (indicativo de fatiga fiscal) cuando la deuda es elevada (supera la mediana).

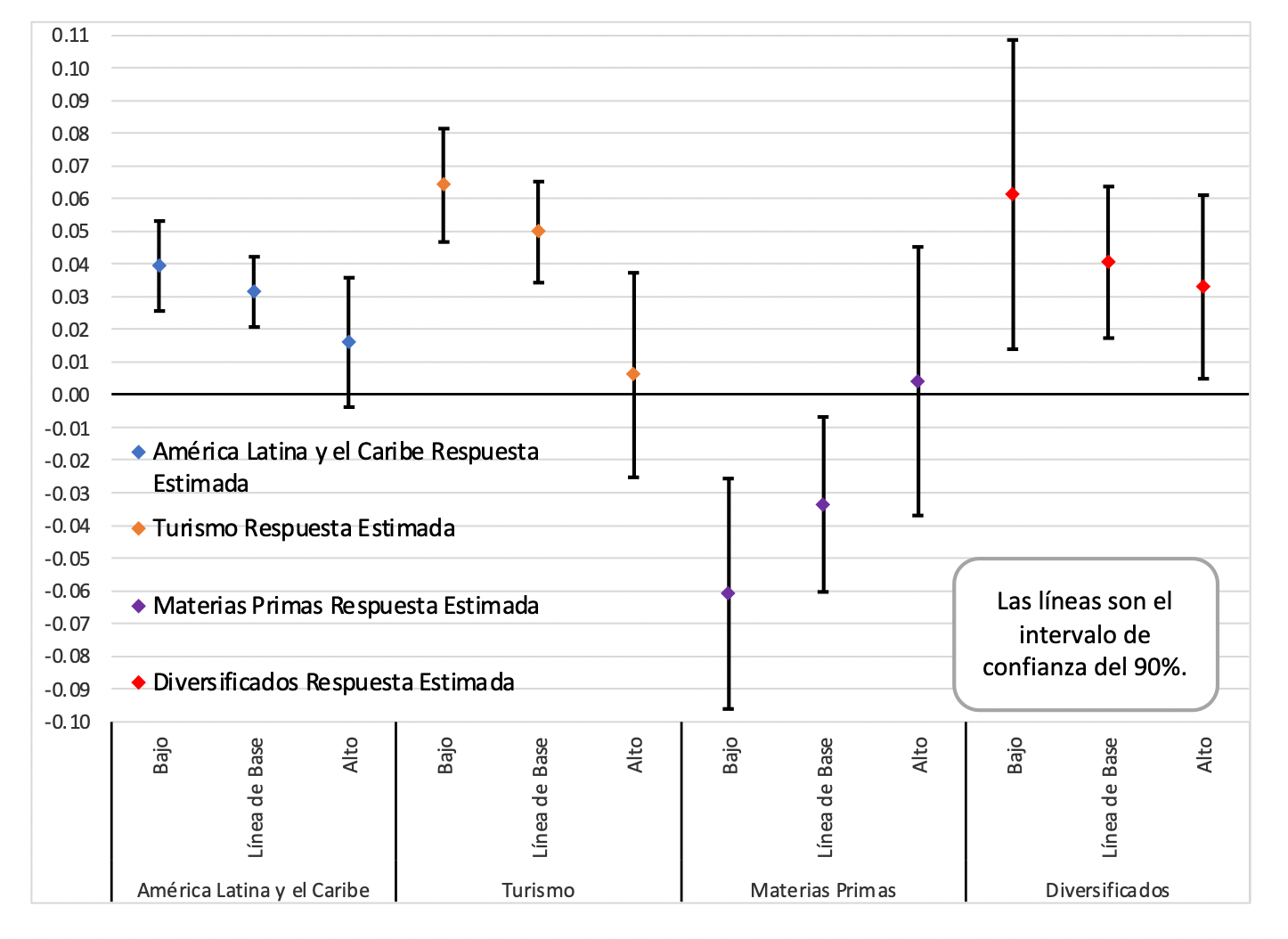

Gráfico 2. Respuesta del balance primario a un aumento del 1% de la deuda para las economías de América Latina y el Caribe

En un estudio reciente, empleamos este enfoque para evaluar la fatiga fiscal en América Latina y el Caribe. Dados los ratios de deuda pública/PIB en la región, vemos cómo la fatiga fiscal se ha convertido en una nueva realidad. Nuestras estimaciones de la pendiente de la FRF sugieren que, a nivel regional, el balance primario responde menos cuando la deuda supera su mediana.

Además, dividimos a los países de la región según su principal producto de exportación: turismo, materias primas o diversificados (es decir, aquellos países cuya principal exportación no es ni el turismo ni las materias primas). Esto agrupa a los países que se enfrentan a los mismos choques externos, como cambios en los precios de las materias primas o en los flujos del turismo, y permite observar de forma más limpia cómo reaccionan sus políticas fiscales. Cuando estimamos la pendiente de la FRF para cada uno de estos grupos, encontramos algunos indicios de fatiga fiscal en los países que pertenecen a los grupos turismo y diversificados.

El estudio también presenta otras estimaciones de los cambios en la pendiente de la FRF para el conjunto de la región y para los tres grupos mencionados. Estos datos refuerzan la idea de que, con los niveles de deuda actuales, los balances primarios de la región reaccionan muy poco a los incrementos de la deuda.

Recomendaciones fiscales

En un momento en que los niveles de deuda pública son demasiado altos, con un encarecimiento de la deuda debido a las altas tasas de interés y a la depreciación de los tipos de cambio, es esencial diseñar estrategias que permitan reducir la deuda a niveles prudentes. Los formuladores de políticas públicas pueden centrarse en la creación de mejores instituciones fiscales, la mejora de la gestión de la deuda y la implementación de la consolidación fiscal, entre otros enfoques sugeridos en el reciente informe insignia del BID “Lidiar con la deuda”. Esto puede ayudar a evitar un crecimiento inmanejable de la deuda y posibles impagos (defaults) y, con ello, salvaguardar el bienestar de las economías de la región.

Leave a Reply