La pandemia COVID-19 está afectando enormemente la vida de cientos de millones de personas en América Latina y el Caribe, destruyendo vidas y provocando efectos devastadores tanto en las economías individuales como nacionales. Los gobiernos han respondido brindando ayuda urgente. Pero con una caída en los ingresos de más del 10% como consecuencia del cierre de empresas y de la pérdida de puestos de trabajo, ahora los gobiernos tienen que comprar y distribuir vacunas, y estimular la recuperación de sus economías con unas finanzas públicas cada vez más limitadas.

Estas restricciones financieras tienen consecuencias graves. Pero el problema no es nuevo. En la mayoría de los países de la región, la alta evasión y la morosidad fiscal son un fenómeno corriente. Es decir, muchas personas no declaran sus ingresos ni sus transacciones comerciales, e incluso cuando lo hacen, a menudo no cumplen con el depósito de sus obligaciones. Por ejemplo, hace unos años, la morosidad fiscal en Colombia ascendió a más de USD 2.500 millones, lo que supone un 20% del total de la evasión fiscal del país.

Haciendo uso de la economía del comportamiento

Ante este panorama, la economía del comportamiento puede ser de gran utilidad. Puede identificar formas y tecnologías creativas y eficaces para animar a la gente a pagar sus impuestos, uno de los muchos usos de las ciencias del comportamiento con los que el BID ha venido experimentando en los últimos años.

La mayoría de los gobiernos de la región suelen contactar a los contribuyentes morosos por medio de cartas. En varios proyectos realizados por el BID con autoridades de gobiernos locales, se modificó el contenido de dichas cartas a fin de lograr mejoras significativas en los ingresos fiscales. Por ejemplo, en una ocasión el contenido de la carta explicaba el enorme incremento que podría llegar a alcanzar la tasa de interés, aparentemente baja, de la multa por incumplimiento en el pago de impuestos a la propiedad en caso de no pagarse. Este mensaje mucho más claro sobre el costo del incumplimiento para los contribuyentes impulsó, por un lado, un aumento del 10% en los ingresos fiscales del impuesto a la propiedad y, por el otro, la recaudación de otros impuestos.

Impulsar el pago de impuestos en Colombia

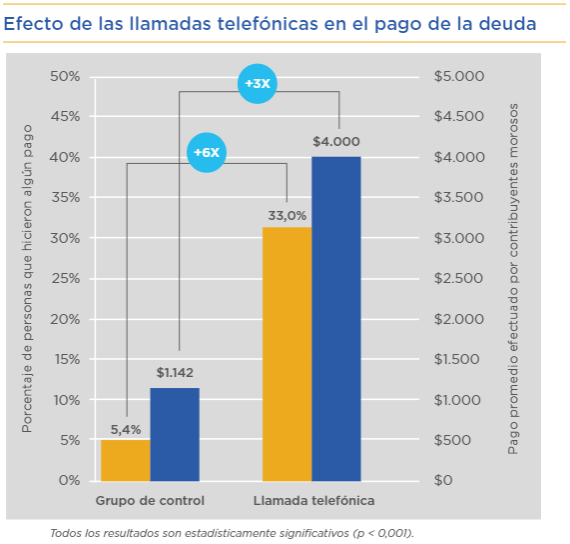

Otros métodos pueden resultar aún más eficaces. En un estudio reciente realizado por Mónica Mogollón, Daniel Ortega y yo, nos pusimos en contacto con la Dirección de Impuestos y Aduanas Nacionales de Colombia (DIAN) para demostrar que aquellos contribuyentes morosos, a quienes se dirigen las llamadas telefónicas, tienen cerca de 25 puntos porcentuales más probabilidades de pagar sus impuestos que un grupo de control.

En dicho experimento, para el que se utilizó una muestra de 34.783 contribuyentes con obligaciones fiscales en mora, representantes de la DIAN realizaron llamadas aleatorias a contribuyentes que, aunque habían presentado su declaración de impuestos, no habían realizado el respectivo pago. Los representantes de la DIAN siguieron un guion detallado que hacía énfasis en las consecuencias del incumplimiento e incluía un mensaje sobre la moralidad del cumplimiento de las obligaciones fiscales: “Colombia, un compromiso que no podemos evadir”. Durante la llamada, se programaba una cita con el contribuyente en la oficina local de impuestos o se aceptaba una promesa de pago.

Casi todos los contribuyentes seleccionados aceptaron reunirse con el agente en la oficina local a raíz de la llamada. Pero pese a que entre quienes se comprometieron a pagar solo el 50% realmente lo hizo, las llamadas telefónicas resultaron ser verdaderamente costo efectivas: por cada contribuyente contactado, la agencia tributaria logró recuperar cerca de USD 4.000 de deuda.

Sin embargo, los resultados fueron dispares dependiendo de las distintas características de los contribuyentes. Para empezar, cuanto menor fuera el nivel de deuda, mayor era la probabilidad de pago, un hallazgo que sugiere que las autoridades fiscales deberían ponerse en contacto con los contribuyentes a la mayor brevedad, en lugar de permitir que las deudas persistan y aumenten con el tiempo. Las llamadas telefónicas también parecen ser menos eficaces en el caso de las empresas que en el de los particulares; y los contribuyentes en mora sobre el valor agregado (IVA) y sobre la renta reaccionaron y cumplieron más fácilmente que quienes debían impuestos sobre el patrimonio. Por último, existe evidencia de que las llamadas telefónicas pueden tener repercusiones negativas en los deudores crónicos, es decir, en quienes tienen una deuda pendiente de más de siete años.

Todo lo anterior deja ver que la tecnología de comunicación que eligen los gobiernos para la recaudación fiscal no es trivial: los diferentes métodos de comunicación señalan distintos niveles de capacidad de aplicación fiscal, y dichos métodos inevitablemente tienen limitaciones.

Combinar las llamadas con visitas personales como estrategia fiscal

Por ejemplo, si las bases de datos para las campañas de llamadas telefónicas no están actualizadas, el grado de contacto podría ser bajo. En segundo lugar, los deudores crónicos pueden encontrar formas de evitar ser contactados a medida que avanza la tecnología. En tercer y último lugar, como ya se ha mencionado, es posible que las llamadas telefónicas resulten menos eficaces con determinados contribuyentes morosos, como las empresas. Por lo tanto, la mejor estrategia podría ser una combinación de intervenciones costo-efectivas, con llamadas telefónicas limitadas dirigidas a un grupo y visitas personales, con la amenaza de aplicación de sanciones más severas, dirigidas al grupo más pequeño de deudores crónicos.

Otros factores importantes son los compromisos y las estrategias de planificación, que en el caso de este programa consistían en pedir a los contribuyentes, en cada paso del proceso, que se comprometieran a dar el siguiente paso y a fijar una fecha para cumplirlo. Estas estrategias parecían funcionar, pero no eran infalibles, ya que las promesas fueron mayores que el cumplimiento de dichas promesas. No hay duda de que el cumplimiento de las obligaciones fiscales es algo más fácil de decir que de hacer, y algunas de estas deficiencias pueden reflejar, por un lado, el sesgo de deseabilidad social -en esencia el deseo de agradar- en la interacción entre el contribuyente y el agente fiscal, y, por el otro, la dilación en el pago de impuestos. Esto sugiere que las agencias de impuestos deberían aprovechar al máximo el efecto de las interacciones personales y facilitar a los contribuyentes el cumplimiento inmediato de sus promesas.

Mejorar el cumplimiento de las obligaciones fiscales es tan solo una de las muchas maneras en que nosotros en el BID aprovechamos las ciencias del comportamiento en los proyectos, para el diseño de políticas y para el diálogo con las diferentes partes interesadas. También las utilizamos para mejorar los resultados académicos, aumentar el ahorro personal y optimizar la salud pública, entre otros muchos esfuerzos. Pero en este momento en el que los ingresos públicos son tan escasos y la necesidad de gasto público es tan elevada, esperamos que estas ideas logren fomentar el cumplimiento de las obligaciones fiscales y ayuden a los gobiernos a obtener los ingresos que tanto necesitan para luchar contra las repercusiones sanitarias y económicas de una crisis mundial sin parangón.

Leave a Reply