Desde hace mucho tiempo se ha entendido que la alfabetización financiera y la inclusión financiera pueden aumentar la resiliencia financiera de los hogares. Eso es especialmente cierto en tiempos de crisis económicas, como la provocada por la actual pandemia COVID-19. Las personas con habilidades financieras tienen la capacidad de planificar mejor, ahorrar para la jubilación y acumular más riqueza. Además, es menos probable que los adeptos a las tecnologías financieras modernas, como las tarjetas, las aplicaciones y los servicios de pago por Internet, experimenten interrupciones en sus servicios básicos y en sus flujos de dinero, incluidos los ingresos.

Dada la enorme importancia de estas habilidades, y su valor añadido en un momento de extrema tensión, el BID ha hecho un esfuerzo concertado para medir la alfabetización financiera en ciertas partes de la región donde se cuenta con poca información al respecto. Esto incluyó una encuesta sobre alfabetización financiera llevada a cabo en Barbados en mayo/junio 2020 y más recientemente una en Surinam, la cual describimos en los siguientes párrafos junto con sus antecedentes.

La pandemia COVID-19 ha exacerbado la actual crisis económica de Surinam. La pandemia llegó en un momento en que Surinam ya se encontraba en una profunda crisis macroeconómica caracterizada por déficits gemelos (fiscal y de cuenta corriente), una elevada inflación de dos dígitos, altos niveles de deuda, reservas internacionales agotadas y vulnerabilidades en el sector bancario. El distanciamiento social y las restricciones de viaje impuestas por el país para frenar la propagación de la COVID-19 empeoraron la precaria situación económica con la pérdida de puestos de trabajo, el cierre de empresas, la pérdida de ingresos de los hogares y otros efectos indeseables, como el incremento en los casos reportados de violencia doméstica. Como resultado, la calidad de vida de los hogares en Surinam se está viendo afectada negativamente.

Falta de datos sobre alfabetización financiera en Surinam. Pensando en solucionar el problema de la falta de información en materia de alfabetización financiera en Surinam, el BID incluyó un módulo de alfabetización financiera como parte de una encuesta telefónica representativa a nivel nacional que llevó a cabo en el país. La muestra se extrajo de la Encuesta sobre condiciones de vida en Surinam 2016/17, lo que nos permitió explorar la evolución de las características de los hogares a través del tiempo. La encuesta se realizó entre el 16 de abril y el 5 de julio de 2020 y en ella se incluyeron tres preguntas sobre alfabetización financiera que medían la comprensión de los encuestados sobre tres conceptos financieros básicos: 1) tasas de interés, 2) inflación y 3) diversificación de riesgos. El puntaje de la alfabetización financiera se define como la suma de las respuestas correctas (a las 3 preguntas). Luego se promedian los puntajes a nivel individual para obtener el índice de alfabetización financiera que oscila entre 0 y 3. El uso de preguntas estandarizadas que se han formulado a nivel internacional permite comparar los resultados de la alfabetización financiera en varios países.

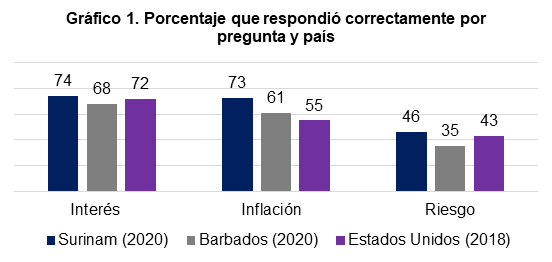

La alfabetización financiera en Surinam es relativamente alta a nivel nacional, pero existen grandes diferencias entre los grupos demográficos. Los resultados del estudio muestran que, según las normas internacionales, Surinam tiene niveles relativamente altos de alfabetización financiera, alcanzando un índice de 1,92 en comparación con 1,65 de Barbados y 1,73 de Estados Unidos. Surinam superó a los dos países mencionados con un mayor porcentaje de personas que respondieron correctamente a las tres preguntas (gráfico 1).

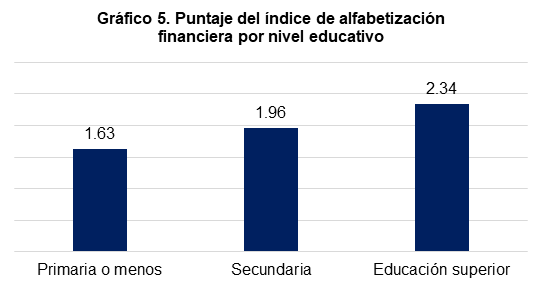

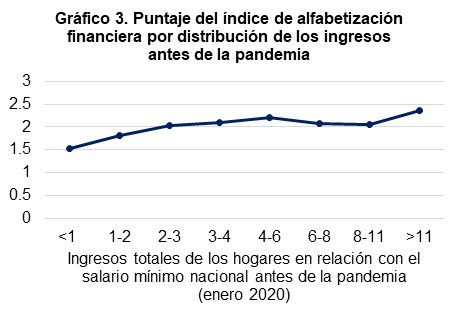

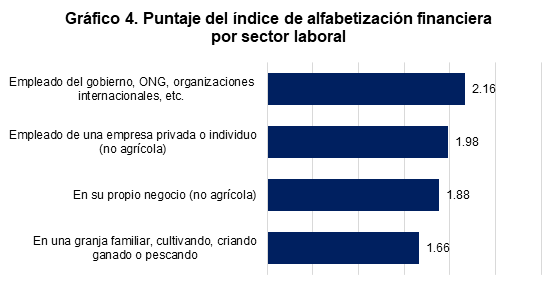

Pese a que los resultados de alfabetización financiera de Surinam son altos, existen diferencias significativas entre diversos grupos demográficos. Los hogares pobres y de bajos ingresos obtienen un puntaje inferior al de sus homólogos más privilegiados (gráficos 2 y 3). Los individuos que trabajan en el sector agrícola o que son autónomos también obtienen un puntaje relativamente bajo en el índice de alfabetización financiera (gráfico 4). Los niveles de alfabetización financiera están positivamente correlacionados con el nivel educativo (gráfico 5), y las personas que están por debajo de la edad de jubilación tienen un puntaje más alto en el índice de alfabetización financiera (1,98) que las personas mayores de 60 años (1,79), en particular aquellos que tienen entre 30 y 40 años (1,99).

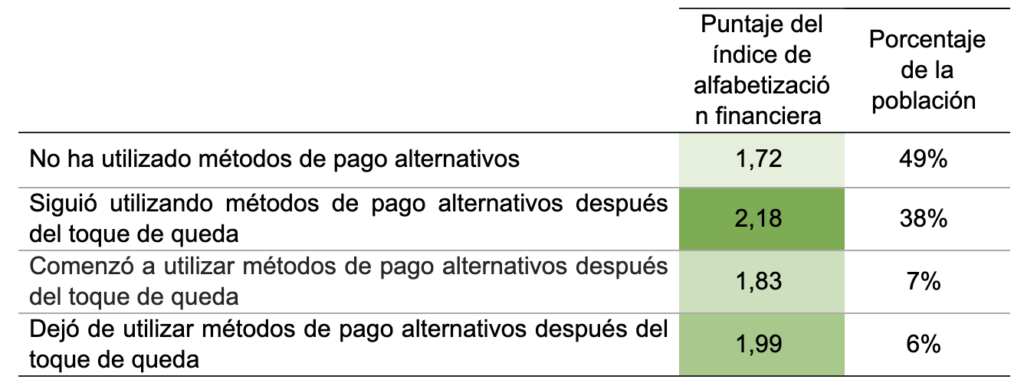

Existe una asociación positiva entre la alfabetización financiera y el uso de métodos de pago alternativos. El uso de métodos de pago alternativos (tarjetas, transferencias, cheques, aplicaciones y servicios de pago por Internet) adquirió cada vez más importancia durante la pandemia. Los hogares y las empresas con acceso limitado a servicios financieros digitales corren un mayor riesgo de que se les interrumpan los servicios básicos y los flujos de dinero esenciales (sueldos, ventas comerciales, remesas, pagos de préstamos, apoyo gubernamental, etc.). Como se muestra en el cuadro 1, los hogares que han utilizado sistemáticamente métodos de pago alternativos tienen más probabilidades de obtener un puntaje más alto en el índice de alfabetización financiera. Además, desde el comienzo del toque de queda, el 7% de los hogares han comenzado a utilizar formas de pago alternativas. Sin embargo, la base de usuarios de pagos alternativos activos no ha aumentado: el 6% de los hogares indicaron que no utilizaron estos servicios entre marzo y junio, aunque ya lo habían hecho anteriormente. Las posibles causas incluyen: (i) un anuncio de que los bancos comerciales dejaron de utilizar cheques en agosto de 2020; ii) los límites de retiros y depósitos impuestos por los bancos comerciales desde marzo de 2020; iii) la evidencia anecdótica sugiere que, debido a las restricciones de la COVID-19, se produjo un repunte de la actividad económica en las pequeñas empresas con acceso limitado a opciones de pago alternativas; y iv) los niveles más bajos de confianza en el sistema financiero que podrían haber surgido a raíz de problemas de gobernanza en 2020.

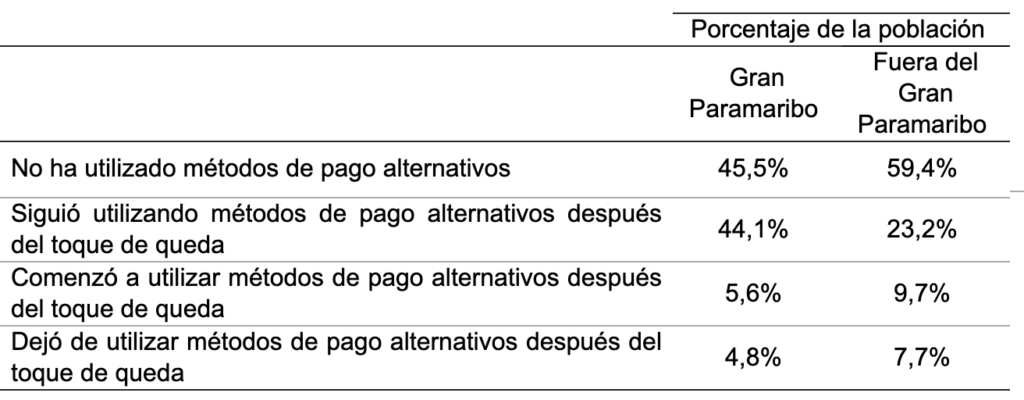

El porcentaje de la población que sigue utilizando dinero en efectivo como único método de pago sigue siendo considerablemente elevado, alcanzando un 49%. El lento crecimiento de la aceptación de los métodos de pago digitales puede estar relacionado con una falta de acceso a servicios financieros, especialmente para los grupos vulnerables, como las pequeñas empresas y las microempresas, aquellos que trabajan en el sector informal y las comunidades pobres y rurales, así como con las limitaciones de conectividad e infraestructura. Como se muestra en el cuadro 2, el porcentaje de la población que siguió utilizando métodos de pago sin dinero en efectivo en la zona del Gran Paramaribo fue del 44%, en comparación con un 23% en la zona fuera del Gran Paramaribo.

Cuadro 1. Puntaje del índice de alfabetización financiera y uso de métodos de pago alternativos

Cuadro 2. Porcentaje de la población por uso de métodos de pago alternativos y región

Orientar las iniciativas de alfabetización financiera a los grupos demográficos clave, abordando las limitaciones de conectividad y mejorando el acceso a los servicios financieros digitales puede ayudar a mejorar la capacidad de resiliencia financiera, especialmente para los hogares pobres. La encuesta del BID contribuye significativamente a la comprensión de la alfabetización financiera en Surinam. Los datos nos permiten orientar mejor los esfuerzos para impartir educación financiera, ya que podemos identificar los sectores de la población que aún están rezagados. Observamos que durante la pandemia hubo un aumento relativamente lento de la aceptación de los métodos de pago digitales. Esto puede estar relacionado con la falta de acceso a servicios financieros digitales, las brechas en inclusión bancaria y financiera, y la infraestructura inadecuada en lo que se refiere a la penetración de Internet y a un suministro de electricidad fiable en algunas zonas geográficas del país. Además, aunque Surinam se describe, a menudo, como una “economía de efectivo” con un sector informal relativamente grande, las autoridades están emprendiendo iniciativas para mejorar la educación financiera y las tecnologías financieras. Resulta alentador el hecho de que hayamos observado que una educación financiera superior está asociada con un mayor uso de métodos de pago alternativos. El país debe seguir acelerando las iniciativas para mejorar la educación financiera dirigida a los grupos vulnerables, y promover la inclusión financiera digital. Esto será fundamental para crear resiliencia financiera y apoyar una recuperación socioeconómica inclusiva para los hogares y las empresas de Surinam.

Leave a Reply