![]()

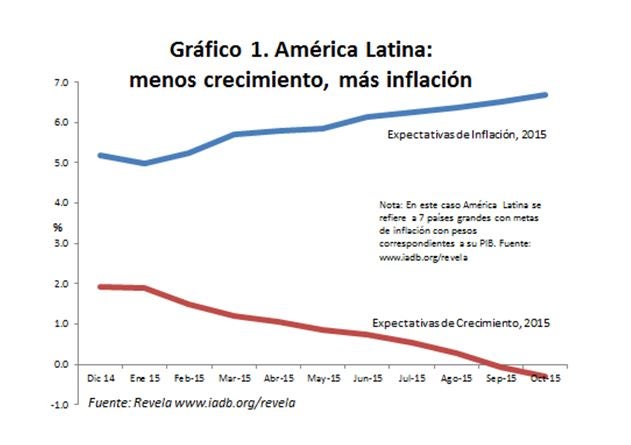

¿Qué está aconteciendo en las economías de América Latina y el Caribe? El crecimiento sigue cayendo pero, a diferencia del resto del mundo, la inflación sigue subiendo (ver Gráfico 1). En este blog, describo dos posibles puntos de vista. Las opciones de política –así como lo que deberíamos esperar para 2016 en adelante– pueden depender de la explicación.[1]

Algunos sostienen que las economías avanzadas han entrado a una fase de estancación secular (Ver el blog más reciente de Larry Summers). La demanda ha sido tan baja que incluso las tasas de interés de política monetaria cero y la inyecciones masivas de liquidez por parte de los bancos centrales han fallado, hasta el momento, en llevar al crecimiento a niveles previos. La historia continúa con que una retroalimentación a un crecimiento de la productividad menor ha recortado los estimados de crecimiento potencial. Las autoridades monetarias del Norte han considerado a la deflación como un riesgo grave y aspiran a hacer volver los niveles de inflación a los objetivos de más largo plazo – alrededor de 2% en el caso de Estados Unidos (ver minutas de la reunión de diciembre de la Reserva Federal). En dicho país, solo recientemente el mercado de trabajo ha comenzado a ajustarse y la inflación a mostrar algún signo de vida, tal que la Reserva Federal aumentó su tasa de interés de corto plazo a solo 0,25%. El Gráfico 2 muestra las previsiones del FMI para el crecimiento mundial, ilustrando cómo las expectativas de crecimiento de mediano plazo (estimados de crecimiento potencial) se han desplomado.

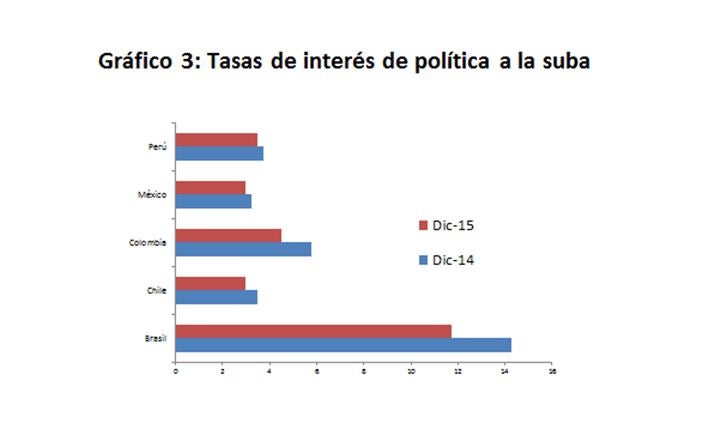

No resulta sorprendente que América Latina y el Caribe, una región abierta al comercio e influenciada por el mundo, haya estado sufriendo de perspectivas de crecimiento a la baja. Pero, en contraste, la inflación ha estado relativamente alta y subiendo, y prácticamente cada país con régimen de inflación objetivo ha estado en –o incluso excedido– el límite más alto de la banda objetivo relevante. Los bancos centrales a lo largo de la región han estado elevando las tasas de política monetaria para mantener la inflación y las expectativas de inflación bajo control (ver Gráfico 3).

Una explicación puede estar dada por una forma de estancación secular pero con una restricción externa adicional. El estancamiento en el Norte más el debilitamiento de China han causado una caída de los precios de las materias primas. Sin embargo, a diferencia de las economías avanzadas, muchos países de América Latina y el Caribe son exportadores netos de materias primas. Prevenir un gran incremento de los pasivos externos netos (por ejemplo, más deuda externa) requiere un ajuste en la cuenta corriente y, por lo tanto, una depreciación real considerable. En economías con tipo de cambio flexible, esto puede ser logrado a través de una depreciación del tipo de cambio nominal. Sin embargo, una buena parte de la canasta de consumo es transable, y su precio en moneda doméstica entonces aumenta. Además, ha habido algo de transmisión a otros precios (o “pass-through”), estimulando la inflación y reduciendo la depreciación real efectiva. Si la demanda del Norte (y China) continúa estancándose y los precios de las materias primas debilitándose, la estancación secular puede permanecer por bastante tiempo.

Una segunda explicación es más optimista: la región se encuentra en una transición costosa. Durante el auge de las materias primas, esos sectores de exportación se expandieron y los mayores ingresos permitieron que los sectores no transables –particularmente la construcción– florecieran. De acuerdo a la lógica de la Enfermedad Holandesa, hubo una apreciación real y el sector transable distinto a materias primas (por ejemplo, la manufactura) sufrió, por lo menos en términos relativos. Ahora, una caída aguda en los términos de intercambio está provocando una transición en sentido contrario. La región es más pobre, tiene menos que gastar en no-transables y, para evitar una acumulación de deuda externa, las importaciones están siendo reducidas y las exportaciones de productos distintos a materias primas tienen que crecer; una depreciación considerable es requerida. Sin embargo, las empresas exportadoras no pueden expandirse de inmediato; encontrar nuevos mercados y contratar nuevos empleados lleva tiempo. El ajuste tradicional de la Enfermedad Holandesa viene entonces con un incremento sustancial del desempleo, a pesar de que el gran sector informal de América Latina puede amortiguar, al menos parcialmente, esa dolencia. Esta transición puede continuar hasta que las exportaciones distintas a materias primas puedan tomar el lugar de los ingresos netos de materias primas que se perdieron.

Con respecto a las políticas, si la estancación secular es la explicación, la cura está en políticas que ayuden a estimular la demanda y a incrementar la productividad. La región respondió a la crisis financiera global promoviendo transferencias fiscales inflexibles, empeorando las posiciones fiscales cíclicas y, en todo caso, erosionando la productividad (ver El Laberinto: Cómo América Latina y el Caribe puede navegar la economía global). Ahora, muchos países están siendo forzados a ajustarse de manera pro-cíclica y están cortando más gasto de capital flexible. Sin embargo, para curar la estancación secular, el gasto en infraestructura puede ser, precisamente, la mejor medicina –estimulando la demanda y mejorando la productividad. Los gobiernos deberían encontrar maneras de financiar más infraestructura que aumente el crecimiento y que, de hecho, expanda el espacio fiscal. Dado que este proceso puede tomar muchos años, también será importante mantener las expectativas de inflación bajo control.

Por otro lado, si (simplemente) nos encontramos en una costosa transición, promover exportaciones distintas a materias primas puede ser la clave. Hay mucho por hacer en cuanto a ayudar a la expansión de empresas nuevas y existentes y en cuanto a asegurar que las oportunidades permitidas por los tipos de cambio más competitivos se materialicen. La política monetaria (que tiende a apuntar a un amplio índice de precios al consumidor) debería ser coordinada con políticas de gobierno que estimulen las exportaciones que puedan depender de costos más específicos. Asumiendo que las expectativas generales de inflación del consumidor cooperen, una política monetaria algo más expansiva y un tipo de cambio nominal aún más competitivo que favorezca nuevas exportaciones durante esta transición pueden ser apropiados.

¿Pero cuál perspectiva es la correcta? En resumen, es difícil saber y bien podría ser algo de ambas. Una buena guía para políticas en tales circunstancias es escoger acciones que no empeoren las cosas –especialmente si se demuestra que la interpretación preferida no es la correcta. Los bancos centrales deberían preocuparse por la inflación y asegurarse de que las expectativas de inflación estén relativamente cerca de las metas en el mediano plazo. Esto ayuda a mantener la meta de inflación como un ancla nominal, tal que el tipo de cambio puede flotar con devaluaciones nominales traduciéndose en devaluaciones reales. Además, los gobiernos deberían asegurar la sostenibilidad fiscal de mediano plazo. Aun así, dentro de esa regla general, debería haber dos objetivos primordiales. Primero, mantener o aumentar el gasto en infraestructura que impulse el crecimiento, y segundo, apoyar al sector transable distinto a materias primas (como, por ejemplo, bienes manufacturados) tanto como sea posible.

¿Qué deberíamos esperar para 2016? Se prevé un crecimiento relativamente bajo para la región, y los precios de las materias primas, probablemente, están aquí para quedarse por un tiempo – ver “Commodity booms and busts: evidence from 1900 to 2015”. Las diferencias regionales también se harán evidentes. El crecimiento de América Central y el Caribe puede subir más rápido si los precios del petróleo permanecen bajos y mientras Estados Unidos se recupere. Un mayor crecimiento de Estados Unidos favorecerá a México, pero los precios más bajos del petróleo forzarán un ajuste fiscal que reducirá la actividad. América del Sur es el área que está en mayor peligro tanto de la estancación secular como de la transición costosa. La mayoría de los países se enfocará en ajustes fiscales y política monetaria relativamente restrictiva para moderar las expectativas de inflación. Pero el tipo de políticas fiscales será crítico. El gasto público debe hacerse tan eficientemente como sea posible y los proyectos de inversión pública deben ser cuidadosamente seleccionados y ejecutados. Las transferencias del gobierno para asistir a los grupos vulnerables deben ser mejor enfocadas minimizando subsidios a hogares de ingreso medio y más alto. Y también hay riesgos significativos. En algunos países, el bajo crecimiento y los déficits fiscales mayores implican ratios de deuda crecientes. Si el financiamiento se agota, grandes déficits de cuenta corriente son potencialmente muy peligrosos. Deudas elevadas del sector privado en dólares y los vínculos entre el sector no financiero y el financiero deberían ser vigilados de cerca. La economía global permanece en aguas turbulentas y la forma como los gobiernos de la región reaccionen en 2016 podría determinar si bien las ganancias sociales recientes serán preservadas o, por el contrario, si la amenaza de crisis económicas llevará una vez más a mayor pobreza y desigualdad.

_______________

[1] Este blog está basado en una presentación titulada “Perspectivas macroeconómicas para América Latina y el Caribe”, ofrecida en una sesión invitada de la Conferencia LACEA, que tuvo lugar en Santa Cruz, Bolivia, del 15 al 17 de octubre. Los puntos de vista son estrictamente personales. La presentación está disponible aquí.

Leave a Reply