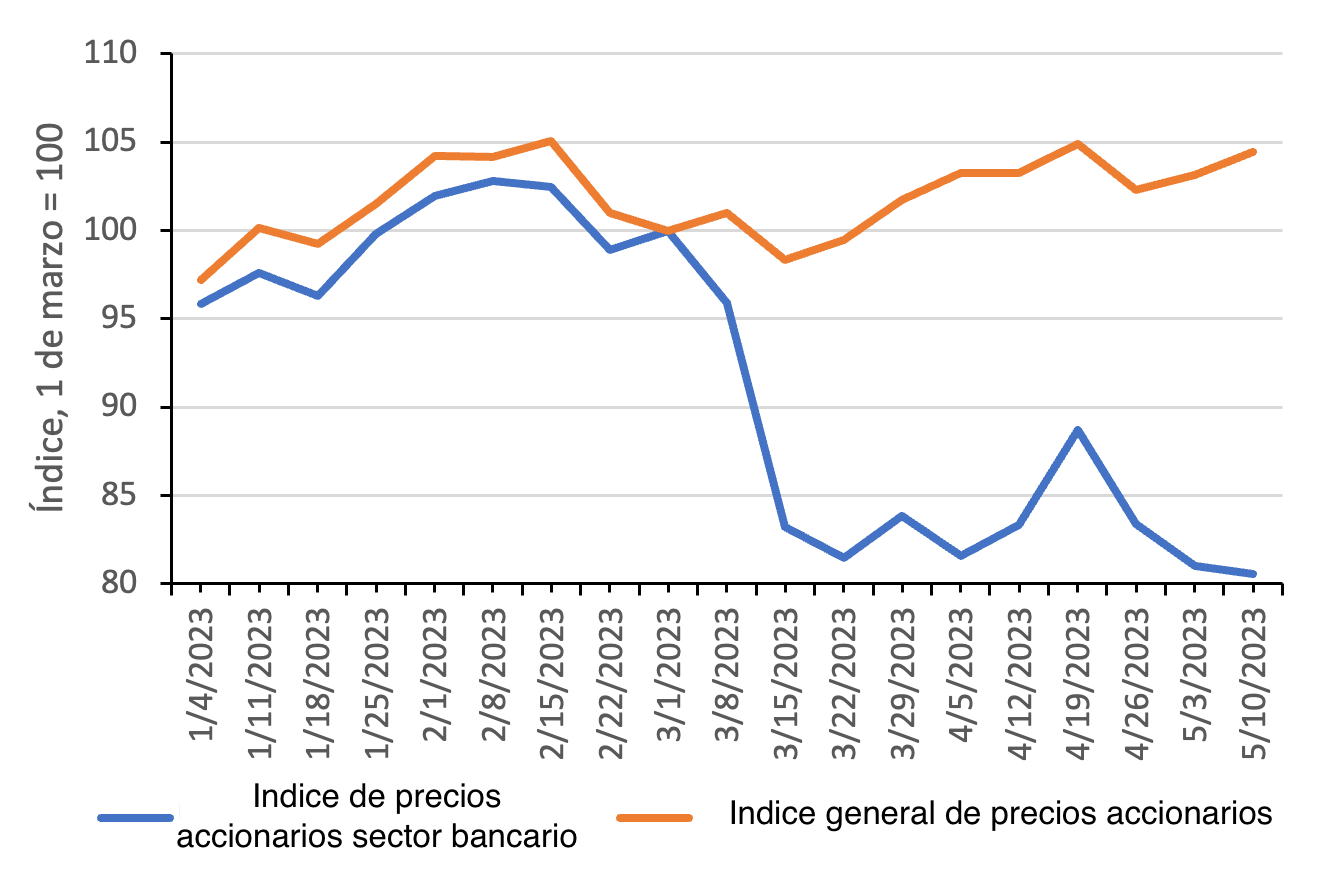

En las últimas semanas, varias quiebras bancarias, así como la gran volatilidad de los precios de las acciones bancarias en Estados Unidos han suscitado enorme preocupación. La quiebra de Silicon Valley Bank (SVB), ocurrida el 10 de marzo y seguida apenas dos días después por la de Signature Bank, conmocionó a muchos observadores. Había esperanzas de que se tratara de incidentes aislados, pero otros bancos regionales pronto se vieron bajo presión. First Republic Bank sufrió un colapso en el precio de sus acciones y fue intervenido por los reguladores y luego vendido a JP Morgan el 2 de mayo. (El gráfico 1 ilustra la trayectoria de los precios de las acciones en Estados Unidos versus la caída en el índice de acciones bancarias estadounidenses).

Gráfico 1. Precios de las acciones en Estados Unidos: Índice general (MSCI) e índice bancario

La presión sobre los bancos regionales continuó el 4 de mayo, cuando se desplomó el precio de las acciones de Pacific Western Bank (PacWest) y de Western Alliance Bank. Se culpó a inversionistas de corto plazo de alimentar esta volatilidad en los precios de las acciones, quienes actuaron basándose en rumores e información parcial en lugar de en una verdadera evaluación de los fundamentos bancarios. Aunque PacWest es significativamente más pequeño que SVB y que First Republic, ha llamado la atención de los observadores del mercado por algunas similitudes con SVB, incluyendo vínculos con la industria tecnológica, depósitos sin garantía estatal y pérdidas de capital aún no contabilizadas en su cartera de activos.

América Latina y el Caribe ha sufrido muchas crisis bancarias. La situación actual guarda cierto parecido con el efecto Tequila en Argentina en 1995, que comenzó a finales de 1994 tras la devaluación del peso mexicano y la quiebra de un banco muy pequeño en Argentina a finales de ese mismo año. Argentina no tenía garantía estatal para los depósitos, y las dudas sobre la solvencia de otros bancos pequeños hicieron que los depositantes retiraran sus fondos de esas entidades basándose no solo en rumores sino en hechos. En la primera fase de la crisis, los bancos más grandes aumentaron sus depósitos. Pero la incertidumbre política creció ante la inminencia de elecciones presidenciales. Esto, combinado con las debilidades del sistema bancario, provocó una corrida sistémica que solo se detuvo tras un acuerdo con el FMI que impulsó la confianza y la celebración de las elecciones.

En tales situaciones, ciertas características idiosincráticas de los bancos pueden poner de manifiesto las vulnerabilidades percibidas. Por ejemplo, Silicon Valley Bank tenía una gran proporción de depósitos concentrados no asegurados y sufrió pérdidas significativas en determinados productos de renta fija con la subida de las tasas de interés. Algunos bancos regionales también tienen una elevada exposición al sector inmobiliario comercial, el cual viene sufriendo desde la pandemia. Factores macroeconómicos también suelen amplificar los efectos de la incertidumbre financiera. Dada la actual curva de rendimiento invertida, los bancos que tenían depósitos baratos de corto plazo y que están comprometidos en activos a más largo plazo, pueden enfrentarse a diferenciales de plazo reducidos o incluso negativos. En este escenario, los rumores pueden incitar a los inversores (sobre todo a aquéllos no asegurados) a retirar sus fondos, creando potencialmente una profecía autocumplida..

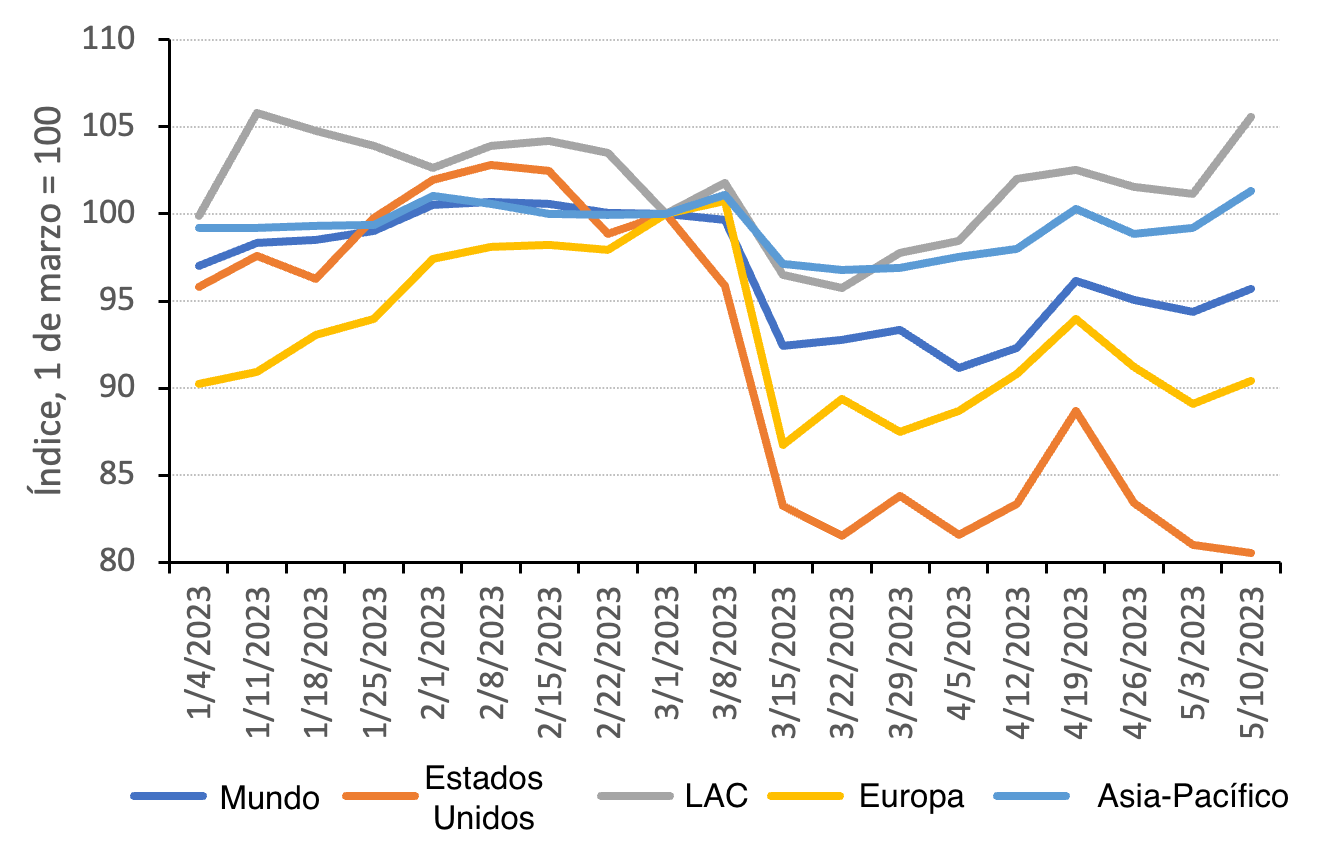

¿Cómo han repercutido estos problemas bancarios de Estados Unidos en los bancos de otras regiones? El gráfico 2 muestra la fuerte caída de las cotizaciones de las acciones bancarias en Estados Unidos en comparación con las de otras regiones. Después de Estados Unidos, Europa fue la región más afectada. Esto se debió en gran parte a otros problemas surgidos en los bancos europeos, sobre todo en Credit Suisse, que luego fue absorbido por otra gran entidad suiza, UBS. Según se ilustra en el gráfico 2, América Latina y el Caribe y la región Asia-Pacífico fueron las regiones menos afectadas. Mientras que las acciones bancarias en Estados Unidos cayeron un 15% tras el desplome de SNB, un índice de bancos de América Latina y el Caribe cayó apenas un 5%, similar a la caída en la región Asia-Pacífico.

Gráfico 2: Precios de las acciones bancarias: Estados Unidos en comparación con otras regiones

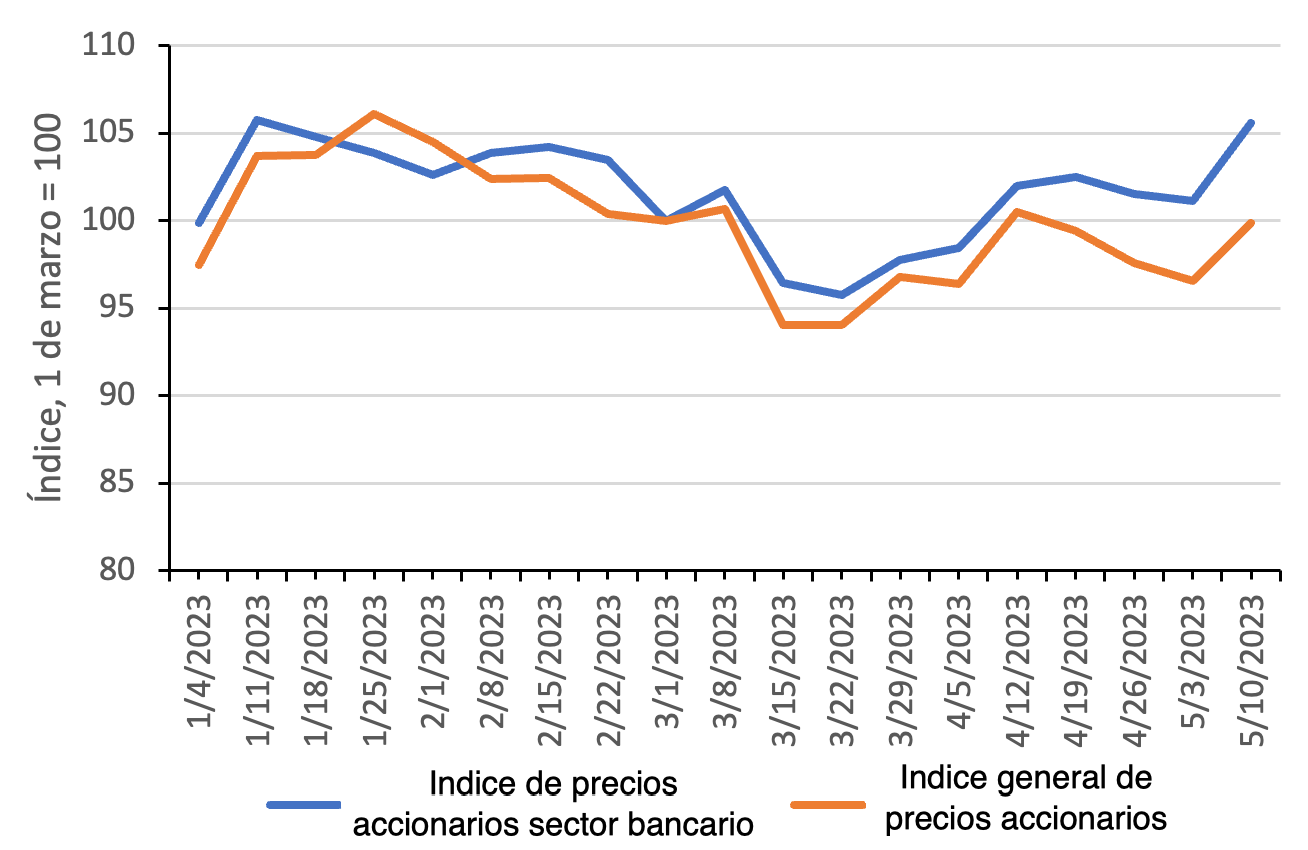

Cabe señalar que en América Latina y el Caribe el índice de acciones bancarias básicamente siguió al índice bursátil más general (ver el gráfico 3), de modo que la caída del 5% reflejó la caída de las acciones de todos los sectores de la economía. Este no fue el caso en Estados Unidos (como se muestra en el gráfico 1).

Gráfico 3: Precios de las acciones en América Latina y el Caribe: Índice general (MSCI) e índice bancario

Sin embargo, tanto en Estados Unidos como en otras regiones el efecto sobre los bancos ha sido muy heterogéneo. Mientras que los bancos regionales se han visto sometidos a importantes presiones, el impacto en los bancos más grandes ha sido mucho más leve. De hecho, al igual que en la primera fase del efecto Tequila en Argentina, los bancos más grandes en Estados Unidos han registrado un incremento en los depósitos, mientras que los bancos regionales más pequeños han registrado salidas. También se ha producido una salida generalizada de depósitos en favor de bonos e instrumentos de corto plazo a medida que suben las tasas de interés. Pero también los bancos han respondido ofreciendo cuentas de depósito de alto interés.

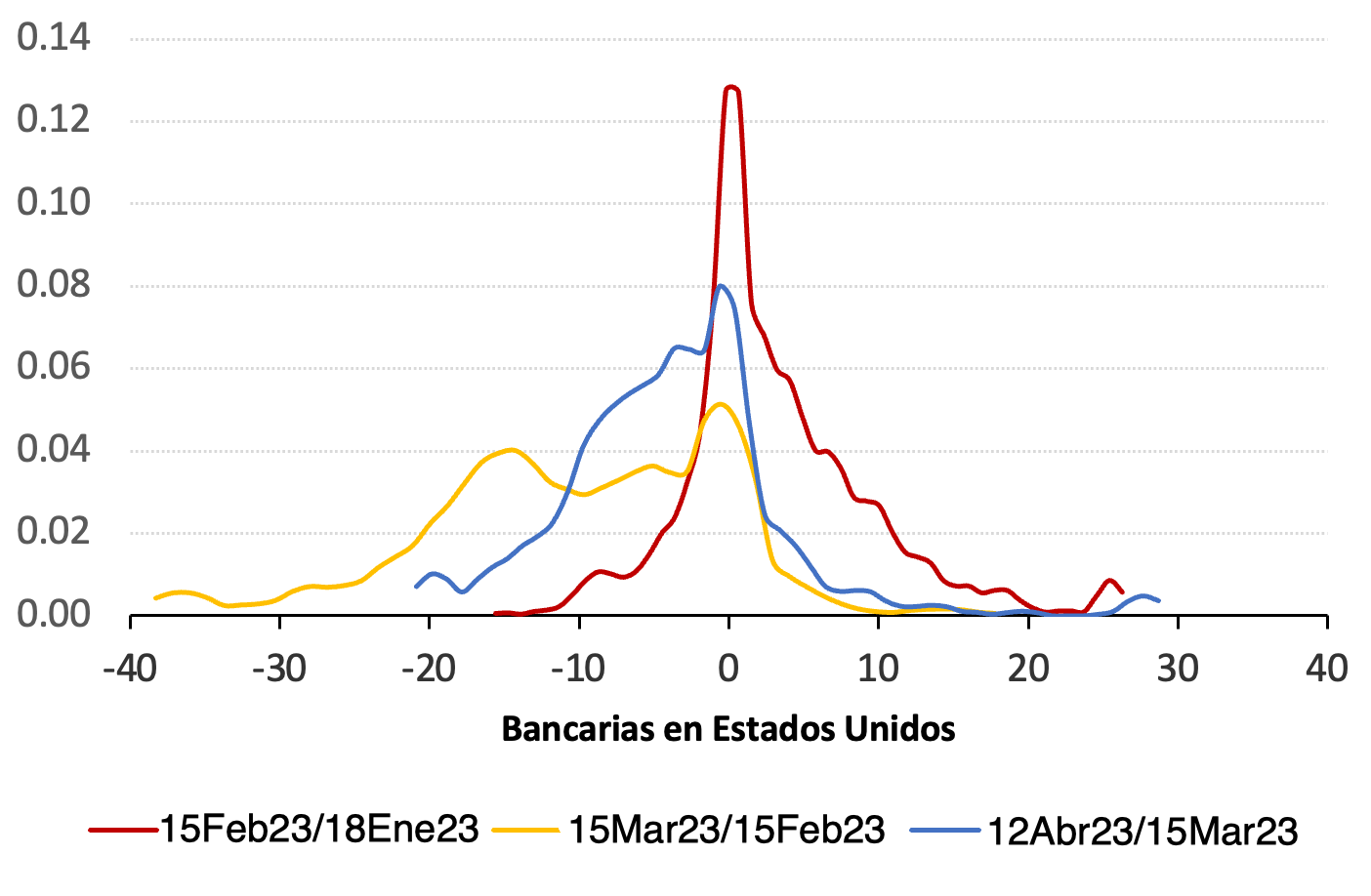

Para ilustrar la heterogeneidad de las fluctuaciones de los precios de las acciones en los distintos bancos, el gráfico 4 muestra la distribución de las variaciones de los precios de las acciones en Estados Unidos (panel A) y en América Latina y el Caribe (panel B). La distribución en Estados Unidos se desplazó bruscamente hacia la izquierda, y se desarrolló una gran cola izquierda tras el colapso de SVB, impulsada en gran medida por los bancos regionales. Este patrón no se observa en América Latina y el Caribe.

El banco medio estadounidense sufrió una caída del valor de sus acciones del 9,4% entre mediados de febrero y mediados de marzo (justo después del colapso de SVB). Pero esa misma cifra es de solo -1,6% en el caso de los bancos de América Latina y el Caribe. Y considerando la cola izquierda de la distribución, el banco del percentil 25 en Estados Unidos experimentó una caída del 16% entre mediados de febrero y mediados de marzo y una caída adicional del 8,2% entre mediados de marzo y mediados de abril. El banco análogo en América Latina y el Caribe cayó un 8,7% en febrero-marzo y se mantuvo constante en marzo-abril.

Gráfico 4: Distribución de las variaciones del precio de las acciones en Estados Unidos y en América Latina y el Caribe

A. Crecimiento de los precios de las acciones

B. Crecimiento de los precios de las acciones

Existen muchos vínculos entre el sistema financiero de Estados Unidos y el de América Latina y el Caribe. Por ello, quizá resulte algo sorprendente que no se haya producido un mayor contagio de la actual fragilidad estadounidense en la región. Aun así, los problemas se han producido casi exclusivamente en los bancos regionales más pequeños que, en general, no tienen relaciones financieras significativas con bancos de otros países. Los bancos estadounidenses nacionales e internacionales de mayor tamaño, que sí tienen vínculos estrechos con América Latina y el Caribe y otras regiones, han salido relativamente indemnes. Aun así, los bancos regionales más pequeños en Estados Unidos son importantes para la economía del país. Representan una parte desproporcionada de los préstamos (es decir, los préstamos representan una mayor proporción de sus activos en comparación con los bancos más grandes). Son especialmente importantes a la hora de conceder créditos a pequeñas y medianas empresas que no tienen fácil acceso a otras fuentes de financiamiento. Dependiendo de cuánto dure la actual crisis bancaria regional y de cómo se resuelva, podría producirse un contagio a través de un menor crecimiento en Estados Unidos.

Leave a Reply