![]()

Los políticos pueden tener ambiciosos planes tales como la ampliación de una carretera o iniciar un nuevo programa de asistencia social. Pueden también, tener proyectos más modestos, como el cumplimiento de las nóminas o el mantenimiento de la infraestructura existente y los niveles de servicio. Cualquiera que sea su proyecto, los estados requieren de un flujo confiable de ingresos, que por lo general incluye la recolección de impuestos sobre la renta y de la propiedad de los individuos. En un mundo ideal todos pagarían sus impuestos en su totalidad y a tiempo.

El mundo tal como lo conocemos, sin embargo, está muy lejos de lo ideal. Como lo demuestra la experiencia de gran parte del mundo en desarrollo, y la actual crisis griega, una gran parte de los ingresos tributarios no puede ser debidamente cobrados debido a una cultura de de pago insuficiente generalizada o incluso el no pago de impuestos. Esto reduce ‘capacidad de prestación de servicios y cumplir con las obligaciones, y que incluso puede debilitar los países’ gobiernos posición de negociación con los acreedores.

Ya que ningún gobierno tiene la capacidad de reunir todos los impuestos y castigar a todos los evasores de impuestos, la segunda mejor opción es mejorar “la moral” tributaria utilizando los recursos disponibles. Pero ¿cómo?

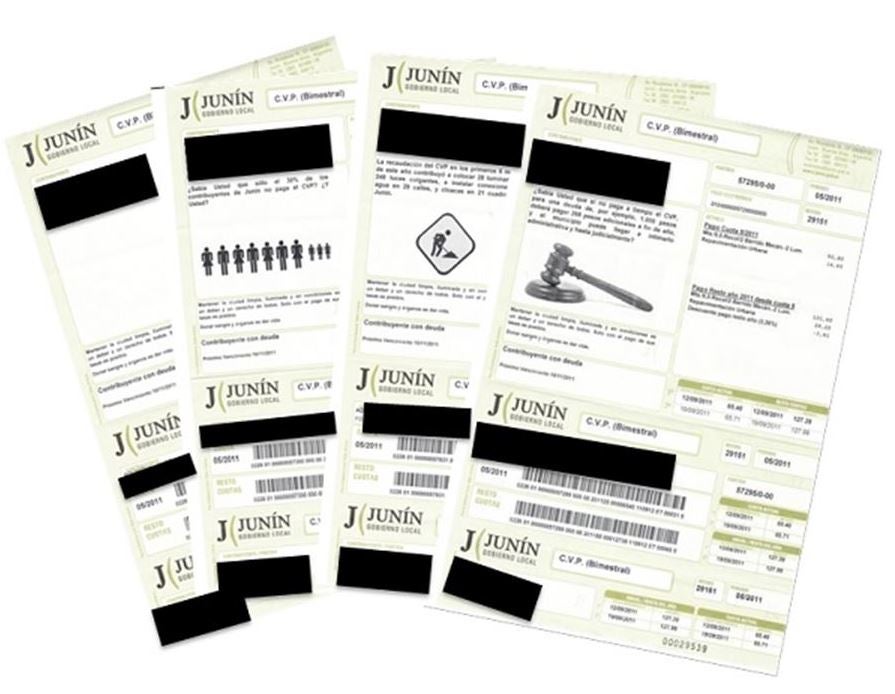

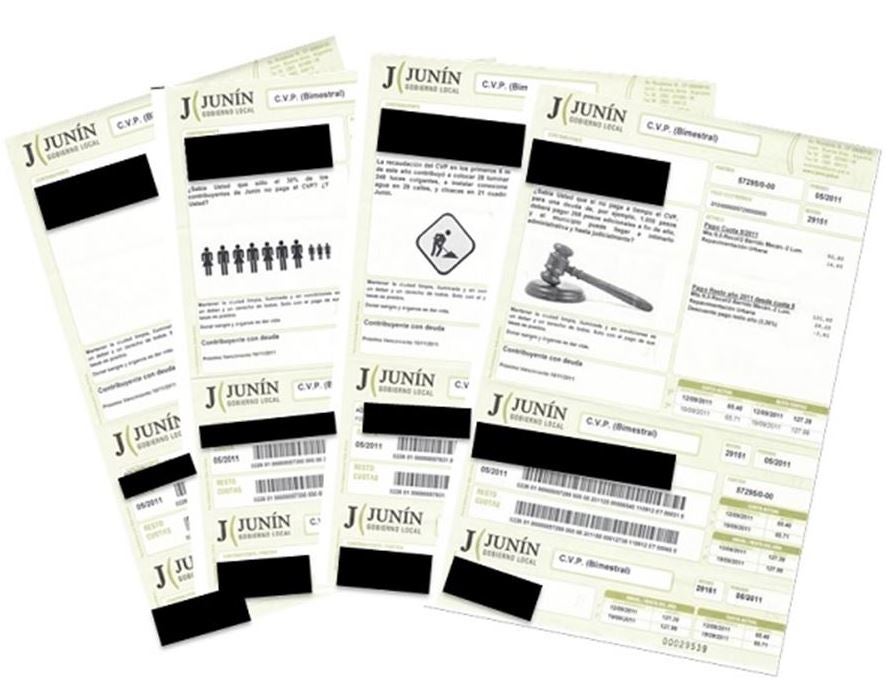

Relativamente escasa investigación sobre esta cuestión se ha llevado a cabo hasta ahora en América Latina y el Caribe, pero Carlos Scartascini del Departamento de Investigación del BID y Lucio Castro de CIPPEC parecen haber encontrado interesantes hallazgos en la materia. Con la cooperación de las autoridades de la Municipalidad de Junín, un distrito de tamaño medio y en gran medida urbanizado en el norte de la Provincia de Buenos de Argentina Aires, estos investigadores llevaron a cabo un experimento con las facturas bimestrales de 2011 de un impuesto basado en la propiedad que paga por los servicios de alumbrado público, la recolección de basura y limpieza viaria. El grupo de control, que consistía en la mayor parte de los contribuyentes del municipio, recibió una factura de impuestos estándar, mientras que tres grupos de tratamiento recibieron facturas de impuestos con mensajes destinados a aumentar el cumplimiento.

El primer mensaje, hizo énfasis en la disuasión, proporcionó un ejemplo del costo de incumplimiento al mostrar el costo de una hipotética deuda por pagar de $ 1,000 pesos argentinos después de un año, incluyendo intereses y multas. El mensaje también advirtió que el municipio tomaría medidas administrativas y legales en caso de incumplimiento. Una imagen de un martillo se incluyó para reforzar el mensaje.

Un segundo mensaje, hizo hincapié en la reciprocidad, con ejemplos sobre cómo el municipio utilizó sus ingresos, en particular el número de farolas y el número de conexiones de agua y alcantarillado instaladas en los seis meses anteriores. El mensaje fue acompañado por el icono de ” hombres trabajando.”

Un tercer mensaje se enfocó en los efectos equidad horizontal respecto a niveles de cumplimiento, preguntando si el contribuyente era consciente de que sólo tres de cada 10 contribuyentes no pagan sus obligaciones fiscales. A continuación, añadió una frase preguntando directamente el contribuyente: “¿Y tú?” Este mensaje fue ilustrado con una imagen de siete figuras más grandes, que representan a los contribuyentes que pagaron a tiempo, y tres más pequeñas, que representan aquellos que nunca han pagado.

Sólo uno de estos mensajes hizo una diferencia total en el comportamiento del contribuyente. Entre el grupo que recibió el mensaje de disuasión, el cumplimiento tributario aumentó en más de 4 puntos porcentuales. Este cambio es particularmente notable teniendo en cuenta que algunas personas pueden no haber visto el mensaje, posiblemente ignorando sus cuentas por completo. Los mensajes de reciprocidad y equidad horizontal, por el contrario, no arrojaron ninguna diferencia significativa en promedio.

Dentro de esas preferencias, sin embargo, no todos los contribuyentes reaccionaron a los mensajes de la misma manera. En particular, los contribuyentes con múltiples propiedades son menos propensos a cumplir que sus contrapartes con menos bienes. No hay una explicación clara para este modelo, pero obviamente, plantea un desafío a los funcionarios locales en términos de los ingresos no cobrados y el ejemplo para otros contribuyentes. Esto representa una consideración especialmente importante en los países del mundo en desarrollo, donde la confianza en el gobierno y otras instituciones es crónicamente baja.

Un único estudio a corto plazo puede proporcionar sólo una cantidad limitada de información. Los investigadores no pudieron, por ejemplo, saber si el pico a corto plazo en el cumplimiento se traduce en cambios a largo plazo en el comportamiento. Otras preguntas sin respuesta son si una medida de este tipo podría escalarse con éxito hasta niveles estatales o nacional, o qué mensajes podrían resultar más eficaces en otros lugares y en otros tipos de impuestos. Se necesitan más investigaciones para obtener datos adicionales que pueden ser analizados para diseñar y poner en práctica medidas de política.

Aun así, un largo viaje se compone de pasos individuales, y esto representa un pequeño gran paso necesario para encontrar la manera de recaudar los impuestos en América Latina y el Caribe que permitan a los gobiernos proporcionar servicios importantes y un entorno en el que los países puedan desarrollar todo su potencial.

El sub-desarrollo esta intimamente ligado a la falta de educación de valores, mientras esta no mejore, tampoco mejoraran los indices.

El sub-desarrollo esta intimamente ligado a la falta de educación de valores, mientras esta no mejore, tampoco mejoraran los indices.