![]()

Primer blog de una serie sobre el rol de los Bancos Multilaterales de Desarrollo

Por Myriam Escobar y Andrew Powell

En julio de 2015, los Bancos Multilaterales de Desarrollo (BMD) junto con el Fondo Monetario Internacional (FMI) se comprometieron a conceder más de 400.000 millones de dólares en financiamiento a los países en vías de desarrollo a lo largo de los próximos tres años para objetivos de desarrollo a más largo plazo. También acordaron trabajar más estrechamente con socios de los sectores privado y público con el fin de movilizar los recursos requeridos para cumplir los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas, entre los cuales figura acabar con la pobreza y el hambre. Además, en la conferencia sobre cambio climático COP21, celebrada en París en noviembre, los BMD firmaron un comunicado comprometiéndose a aumentar el financiamiento para apoyar los esfuerzos de los países en cuanto a políticas de mitigación y adaptación al cambio climático. Los fondos contribuirán a los 100.000 millones de dólares al año hasta 2020 que los países desarrollados prometieron al mundo en desarrollo para enfrentar los retos del calentamiento global. Los BMD también cumplen un rol contracíclico, aumentando sus desembolsos cuando el crecimiento de los países prestatarios disminuye. Teniendo en cuenta los compromisos arriba mencionados y el ritmo decreciente del crecimiento económico en el mundo en vías de desarrollo, la demanda de recursos ejercida sobre los BMD probablemente se situará en niveles récord.

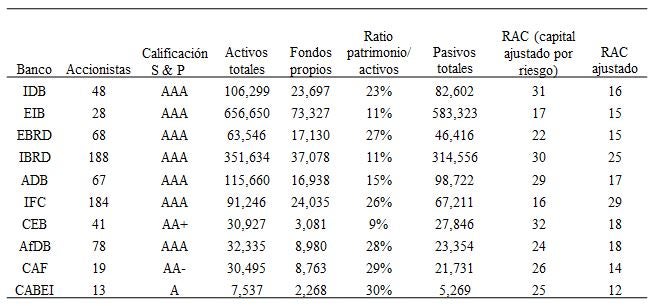

Se está pidiendo a los BMD que hagan cada vez más, aun cuando muchos ya sufren restricciones financieras. Su modelo financiero consiste en reunir capital que los países miembros depositan (en adición a la promesa de otros montos en caso de un problema financiero) y luego apalancarlo emitiendo bonos en los mercados internacionales para aumentar los recursos financieros totales que les permitirán prestar a los países en vías de desarrollo. Reunir capital a través de la emisión de bonos es costoso, pero dicho costo se reduce gracias a que los BMD tienen muy buenas calificaciones crediticias, muchos de ellos la envidiable nota de AAA. El Cuadro 1 presenta las calificaciones actuales de los BMD y otras informaciones financieras claves. Los actuales niveles de capital son críticos dado que, a diferencia de los bancos comerciales que, de ser necesario, pueden emitir más deuda, recaudar más capital para los BMD es un proceso lento y trabajoso cuya aprobación requiere largas negociaciones con múltiples gobiernos (los accionistas), cada uno con diferentes objetivos y procesos políticos específicos.

Cuadro 1: Indicadores claves de los BMD

Notas: Fuente: Perraudin, Powell y Yang (de próxima publicación). RAC es el ratio de capital ajustado al riesgo y el RAC ajustado es ese ratio ajustado para varios ajustes aplicados a los BMDs y, en particular el “riesgo de concentración con respecto a una única contraparte” y el “status de acreedor preferente”. Los datos provienen de los informes directos de las calificaciones de S&P de 2015, con la excepción de CABEI (las cifras de los balances se obtienen del informe CABEI 2013) y el AfDB (para el cual se utiliza el informe de 2014). Las cifras de las columnas 4, 5 y 7 son en millones de USD. La tasa de conversión euro-dólar utilizada para EIB, EBRD y el BCE es la tasa del 31 de diciembre de 2014. En el caso del AfDB, utilizamos la tasa de conversión SDR-USD del 30 de diciembre, 2013. Los accionistas del EBRD incluyen la UE y el BEI.

En consecuencia, los montos que los BMD pueden prestar están determinados por cuánto capital poseen y cuánto pueden apalancar mediante la emisión de bonos. Sin embargo, si emiten y prestan demasiado, puede que se perciba que los riesgos han aumentado, poniendo esto en peligro sus altas calificaciones. Esto también depende de cómo se evalúen esos riesgos. Los BMD se distinguen de los bancos comerciales en dos aspectos fundamentales. En primer lugar, prestan fundamentalmente a un número limitado de prestatarios soberanos, a diferencia de un banco comercial que puede tener como clientes, literalmente, a miles de empresas y familias. Y, en segundo lugar, son tratados como prestamista preferencial, lo que significa que los países que sufren una crisis y se ven obligados a incurrir en impagos a los prestamistas privados, tienden a seguir pagando su deuda a los BMD. La experiencia del BID con Argentina es un buen ejemplo. A pesar de sufrir su peor crisis económica en 2002 y de que la “República” incurriera en impagos de deudas privadas, con un “juicio del siglo” notablemente publicitado que aún continúa en los tribunales de Nueva York, Argentina ha seguido pagando al BID sus préstamos pendientes sin interrupción. Podría decirse que es la noción de que los BMD pueden seguir prestando a los países en momentos malos, y no sólo en los buenos, lo que refuerza su status preferencial.

En los últimos años, las agencias de calificación han afinado sus procesos de evaluación. Y, puesto que fueron ampliamente criticadas por ignorar riesgos claves en la crisis financiera de 2008, no es de extrañar que dichas agencias parecieran haberse vuelto más conservadoras. Cada agencia tiene sus propios procesos y técnicas que varían en cuanto a su nivel de transparencia y de divulgación de información. Standard & Poors ha sido la más transparente dando a conocer una metodología específica y fundamentalmente cuantitativa para calificar los BMD – por lo cual citamos sus calificaciones en el Cuadro 1. El enfoque general es similar a la forma en que la agencia califica a los bancos comerciales pero con una serie de ajustes.

La cuestión está en los detalles. En pocas palabras, para asegurar una calificación particular, el capital adicional que un BMD debe mantener debido al “riesgo de concentración con respecto a una única contraparte” (el hecho de que los BMD tienden a prestar a unos pocos gobiernos soberanos en lugar de a miles de firmas) es relativamente alto, y el monto en que el capital puede reducirse por ser prestamista preferencial es más bien bajo. Las últimas dos columnas del Cuadro 1 ilustran el efecto neto de estos y otros ajustes que realiza S&P -ver también Humphrey (2015). Como se puede observar, este ajuste neto puede ir en cualquiera de los dos sentidos pero, para algunos, resulta ser una enorme disminución de este ratio de capital crítico. En el caso del BID, el capital ajustado por riesgo de S&P disminuye de un extremadamente alto 31% a un nivel ajustado de 16%; el capital ajustado por riesgo del Banco Asiático de Desarrollo disminuye de 29% a 17%; y el ratio del Banco Africano de Desarrollo, de 24% al 18%. Aún así, estos niveles ajustados son muy altos, sobre todo cuando se los compara con los bancos comerciales o con los requisitos mínimos recomendados de Basilea II (8%) más algunos amortiguadores de Basilea III. Sin embargo, estos ajustes limitan la capacidad de los BMD para prestar más y, por lo tanto, de cumplir con sus mandatos, precisamente cuando el mundo les exige más y cuando los países en vías de desarrollo se enfrentan a una crisis potencialmente seria. En este primer blog, sencillamente destacamos el problema; en un blog posterior, trataremos con más detalle cómo se calculan los ajustes mencionados y si son sólidos o no. Permanezcan atentos!

Leave a Reply