El gobierno de los Estados Unidos está decidido a recuperar espacios en los eslabones de la cadena global de valor (CGV) de semiconductores que a lo largo de las tres últimas décadas fueron ocupados por los países asiáticos. En esta guerra comercial se están empleando de forma agresiva instrumentos de política industrial que buscan un nuevo equilibrio productivo. Entender las fuerzas en despliegue y sus repercusiones es importante para países como México, que tienen mucho que ganar si saben mover sus fichas en el tablero de los semiconductores; este blog, habla sobre las posibles oportunidades.

Principales características del CHIPS bill

El pasado 9 de agosto se promulgó la ley de fomento a la ciencia y la cadena de semiconductores (conocida como CHIPS and Science bill), un paquete que contempla apoyos directos a la industria de semiconductores de Estados Unidos por 52,7 mil millones de dólares, e incentivos a la investigación y desarrollo en sectores estratégicos y nuevas tecnologías (aeroespacial, biotecnología, inteligencia artificial, robótica, computación cuántica, entre otros) por más de 200 mil millones de dólares. Un informe reciente de NIST recoge la opinión del sector privado y de la academia sobre la implementación de la ley cuyo mecanismo promete ser amplio y participativo, tanto de diferentes agencias públicas como privadas; sus principales autoridades ya fueron nombradas.

Con esta nueva ley, Estados Unidos busca revertir el desbalance que existe en el eslabón de producción de la CGV de semiconductores. Cinco décadas después de que empresas y laboratorios norteamericanos inventaran los semiconductores y los procesos para hacerlos útiles para la industria, Estados Unidos cuenta hoy con apenas un 12% de la capacidad de producción global mientras que en 1990 su participación era del 37%. Por su parte, los países asiáticos no solo concentran más de tres cuartas partes de la capacidad productiva: son los que fabrican los semiconductores más modernos.

Subsidios e incentivos del CHIPS bill

Para recuperar posiciones en este eslabón, se otorgarán sumas de dinero siderales en subsidios e incentivos durante los próximos cinco años: USD 39 mil millones principalmente para la fabricación de semiconductores de punta, incluyendo también USD 2 mil millones para semiconductores de tecnologías maduras (menos sofisticadas) útiles para autos, electrodomésticos, y defensa; USD 13,2 mil millones para I+D, así como desarrollo de la fuerza de trabajo; y, por último, USD 500 millones para otras actividades.

La ley otorga, además, un crédito impositivo de 25% a las inversiones de capital en semiconductores. Algunas empresas, apoyadas en esta ley, ya han anunciado grandes inversiones: Micron, USD 40 mil millones (memorias); Intel, junto al fondo Brookfields, USD 30 mil millones (procesadores); y Qualcomm y Global Foundries, USD 4,2 mil millones (semiconductores).

Aunque desparramados por el territorio, se espera una concentración de proyectos en los estados de Texas y Arizona, limítrofes con México. Intel, por ejemplo, anunció planes para instalar una planta en Chandler, al sur de Phoenix, Arizona, a menos de tres horas de viaje desde Laredo, en el estado mexicano de Sonora.

Adicionalmente, cabe remarcar que no solo se busca cerrar las brechas de producción con Asia, sino también reducir la influencia china en este ámbito, pues en la presentación de la ley, la Casa Blanca lo dice explícitamente: «Counter China»). En efecto, las empresas beneficiarias de la CHIPS bill tendrán prohibido invertir durante 10 años en «China y otros países que signifiquen una amenaza para la seguridad nacional de los Estados Unidos», ante lo cual deberán redefinir su estrategia global. Quien lea entre líneas oportunidades para México, estaría leyendo bien.

La ventaja competitiva de México

México cuenta con una larga tradición de integración económica con Estados Unidos a partir de tratados comerciales, hoy resumidos en el T-MEC (Tratado entre México, Estados Unidos y Canadá). Esto ha sido particularmente importante para los estados del norte de México, que bajo este esquema han logrado acoplar sus economías con Estados Unidos y alcanzar tasas de crecimiento muy superiores a las de los estados del sur.

Con el impulso de la CHIPS bill, un efecto de primer orden en México se verá en las inversiones complementarias, cuyo fin es acomodar los segmentos de la cadena de valor y sus adyacentes que hoy tienen presencia en el país, que recibirán más demanda a partir del refuerzo al sector en Estados Unidos. Pero también, y a partir de las prohibiciones de apuntar a Asia, México puede pasar a fortalecer su rol estratégico en la cadena global de valor y ocupar eslabones cada vez más sofisticados.

En un blog anterior mostramos que el país tiene una modesta presencia y conocimiento en los eslabones de diseño, ensamblaje y testeo de la CGV de semiconductores. A pesar de ello, Intel tiene un centro de diseño en Guadalajara donde emplea a casi 2.000 personas y que se encuentra en expansión.

Desarrollando la cadena de semiconductores en México

Desarrollar la cadena de los semiconductores en el territorio mexicano no solo se relaciona con aprovechar el contexto de la CHIPS bill: también se trata de generar sinergias con la demanda de la propia industria local. México tiene una fuerte demanda de semiconductores de tecnologías menos sofisticadas, en particular por parte del sector automotriz, cuyas empresas están reforzando significativamente sus planteles de diseño en el país, reclutando cantidades inéditas de ingenieros y técnicos en sistemas.

Generar un clúster donde se concentre verticalmente la industria de semis-autopartes es no solo posible (esas fabs requieren una inversión inferior a las de tecnologías de punta y producen los semiconductores con mayor escasez —y más largos tiempos de espera— del mercado) sino que podría dar lugar a una producción más compacta con menores tiempos de diseño, prototipado y producción.

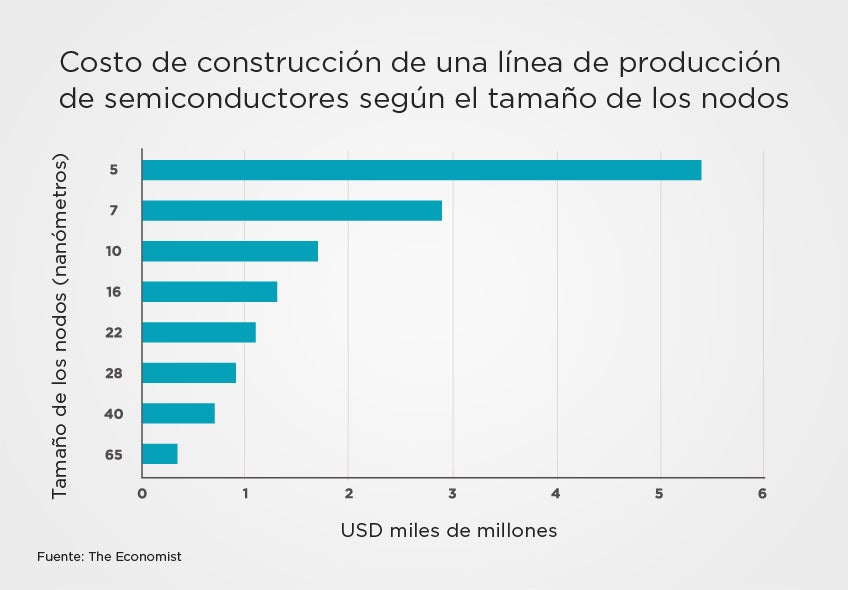

De hecho, mientras que la inversión para fabricar semiconductores avanzados asciende a más de 5 billones de dólares, una planta de semiconductores de tecnologías maduras puede costar unos “pocos” cientos de millones de dólares (Gráfico 1). Incluso podría tener sentido llevar a la fase de producción y comercialización el proyecto hoy radicado en el Instituto Nacional de Astrofísica, Óptica y Electrónica (INAOE), que ha desarrollado prototipos en la producción de sensores que requieren todavía menos capital.

En ese sentido, ya se han iniciado inversiones de esas tecnologías legacy en el país, tales como la de la empresa norteamericana Vishay Intertechnology (especializa en la fabricación de semiconductores DAO, optoelectrónicos, diodos, MOSFET, resistencias, condensadores e inductores) en Durango, que producirá semiconductores y componentes para la industria automotriz, aeronáutica y de telecomunicaciones.

Con esto, México debe estar preparado y crear las condiciones para facilitar esas inversiones, con instrumentos que faciliten la formación de talento, el entorno de innovación y el desarrollo de proveedores, factores clave para potenciar la productividad de las firmas locales. La relación entre los dos países es excelente y, a través de las instancias de cooperación abiertas (el T-MEC y en particular el Dialogo Económico de Alto Nivel entre los dos países, lanzado en septiembre de 2021), deberá darse la coordinación de inversiones y de políticas públicas que permitan hacer realidad el fortalecimiento de la producción norteamericana de semiconductores en suelo mexicano.

Dear Filippo,

I would like to add to your post 4 key concrete actions:

1) Take advantage of all the human resources we already have in Mexico. Not just INAOE, there are other key players nowadays in México.

2) We need to capitalize on a Legacy Node that does not require the level of investment you normally see form companies such as TSMC or Intel or Samsung. In México, we have the level of investment and human resources to establish this type of technology nodes.

3) It is imperative to create other supply chain companies that transform raw materials into supplies for this kind of facilities (i.e. cleanrooms).

4) It is also imperative to nurture and create more national companies dedicated to equipment development. Of course not the type of comapnies such as Applied Materials at the beginning, but we need to start creating this type of companies if we really want to build a semiconductor industry.

Regards

¿El BID tendría algún mecanismo de apoyo para equipos de laboratorio por parte de un centro de investigación en México con una propuesta seria para atraer compañías involucradas en el sector?

Nuestra propuesta involucra la caracterización de películas delgadas de semiconductores. El científico líder tiene renombre internacional y ya ha realizado proyectos para compañías como Toshiba, buscamos compañías interesadas para conformar una propuesta de valor concreta., A pesar de contar con experiencia en el desarrollo de proyectos IDTI el camino institucional es “elusivo” en pleno 2023 con miras a una elección y se nos ha complicado la entrada al grupo de trabajo de la SE involucrado en el tema.

Si ustedes tienen contacto con algún miembro del grupo de trabajo o inversionistas interesados en recibir propuestas concretas para el tema y que nos apoye para buscar compañías internacionales por favor contactarse.