Luego de generar una conmoción parecida a la de un elefante entrando en una cristalería, las plataformas colaborativas como Uber o Airbnb han pasado a ser parte de nuestra vida cotidiana. Millones han utilizado ya este tipo de estructuras digitales para facilitar su vida cotidiana: trasladarse, comprar comida o libros, procurar una pareja y hasta tener a alguien para acompañarle a hacer las compras. Sin embargo, en América Latina y el Caribe (ALC) el impacto aun es desigual, lo que genera dudas sobre su progreso y regulación apropiadas.

Un nuevo estudio del BID aborda este problema, examinando los desafíos creados por la multiplicación de plataformas colaborativas en ALC. El estudio concentra su interés en el desigual crecimiento de estas plataformas en la región, su variable adaptación a la realidad cultural y los retos que enfrenta la regulación de estos instrumentos.

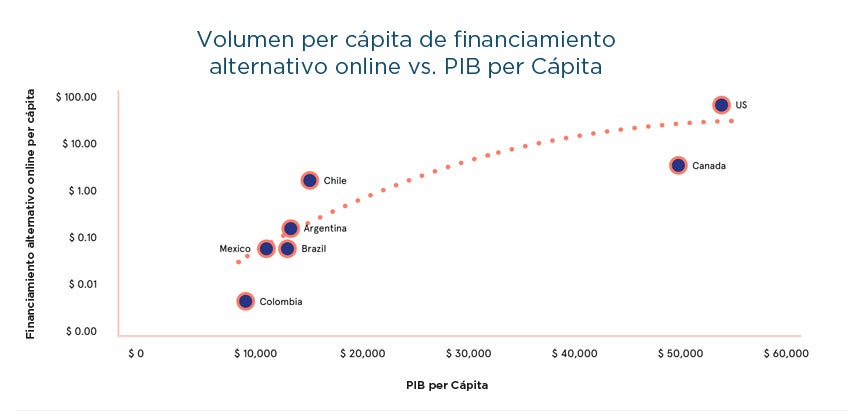

1) Crecimiento desigual en los diversos sectores y países

El primer desafío es que las plataformas colaborativas han crecido de manera significativa en algunos sectores, pero no en todos por igual. Al igual que en otras regiones, en América Latina las plataformas se concentran en servicios de movilidad, turismo y finanzas, ya sea a través de plataformas propias o del crecimiento sostenido de plataformas internacionales.

Segmentos como el crowdfunding de donación y de recompensa, que no están sujetos a regulación, han crecido aceleradamente en varios países, principalmente en México, donde tuvo un crecimiento de casi 500% en el período 2011-2015, según informes del BID-FOMIN. De igual manera sucede con el sector de alojamiento. Según otro estudio reciente, Rio de Janeiro es hoy la cuarta ciudad del mundo con mayor cantidad de plazas en Airbnb, con 33.000 propiedades, detrás de mecas del turismo como París, Londres y Nueva York.

Asimismo, los emprendimientos en el sector transporte ocupan casi la mitad del total de los ingresos por plataformas en la región. Esto ha dado lugar al crecimiento de plataformas latinas, que han incluso salido más allá de sus fronteras nacionales. Es el caso de Safertaxi, que está presente en Argentina, Brasil, Chile y Uruguay, compitiendo con la multinacional norteamericana Uber, que tiene gran fuerza en Latinoamérica.

Otras industrias, en cambio, han tenido un rezago considerable, como es el caso de la industria Fintech o de “finanzas digitales”. Esta industria comprende las plataformas de préstamos entre personas (P2P), el crowdfunding de inversión o de deuda, y los medios pagos digitales, entre otros. Si se compara a algunos países latinoamericanos con Estados Unidos o Canadá, el rezago es notable, como se muestra en el siguiente gráfico.

Fuente: Reporte de Análisis Comparativo del Financiamiento Alternativo de las Américas (2016)

¿Por qué el desarrollo de plataformas de Fintech en ALC ha sido lento, en comparación con otras regiones? Varios factores concurren en esta situación: la velocidad o diseminación de la banda ancha, la cultura de la población en el uso de estas herramientas digitales para organizar su vida diaria, la incorporación de estos modelos digitales a la organización de los negocios financieros y, en buena medida, las restricciones legales o los vacíos normativos que dificultan su desarrollo.

Asimismo, las plataformas colaborativas en la región tienen un desarrollo desigual por país, lo cual sugiere diferencias en cuanto a tamaño de mercado e infraestructura física (banda ancha) y regulatoria (existencia de condiciones de competencia). Según el informe del BID-FOMIN, de las plataformas colaborativas existentes en la región, la mayoría son de Brasil (32%), seguido por Argentina y México (13%), luego Perú (11%), Colombia (9%) y Chile (8%).

2) Abordaje desde la idiosincrasia y los problemas específicos de la región

Los negocios colaborativos exitosos resuelven problemas y necesidades concretas enfrentadas por personas de un determinado sector o territorio. Las plataformas digitales facilitan la solución a esos problemas. En México, por ejemplo, Uber está creciendo 20% por semana y se espera un fortalecimiento de sus inversiones en sitios como Puebla y Querétaro. Esto se debe, principalmente, a que los usuarios valoran la seguridad que ofrece el servicio, gracias al seguimiento del GPS, los datos del conductor y el registro de viajes, lo que permite al usuario valorar su experiencia e informar fácilmente acerca de algún problema u objeto perdido.

Esta necesidad de seguridad, que en la región latinoamericana es particularmente aguda, quizás no lo sea tanto en otras regiones donde Uber es visto como un servicio de transporte rápido. Esto también nos da una guía para explicar la potencialidad de crecimiento de ciertas plataformas propias de ALC, creadas por emprendedores de la región, que han podido entrar a competir por conocer mejor la idiosincrasia local.

A continuación, se mencionan algunas de ellas, según el portal Consumo Colaborativo.

3) Falta de regulaciones condiciona el desarrollo de las plataformas colaborativas

Otra característica propia de la región tiene que ver con la insuficiencia regulatoria, que ha condicionado el desarrollo de estas plataformas en ciertas industrias. Quizás el caso más emblemático sea en la industria Fintech. La inexistencia de financiamiento colectivo, mejor conocido como crowdfunding, ha limitado el desarrollo de opciones como el crowdfunding de inversión (equity crowdfunding), que permite a inversores poder colocar dinero a cambio de recibir acciones o pedazos del capital social de la empresa. Los gobiernos son celosos en no permitir el funcionamiento de dichas plataformas hasta tanto no haya regulación, temerosos de que la ausencia de la misma eleve los riesgos sistémicos de modo intolerable.

Ahora bien, la inexistencia de regulación de las plataformas no necesariamente anarquiza su funcionamiento. La autorregulación, a través de mecanismos de incentivo y castigo, establece condiciones confiables entre usuarios responsables que pueden tener un efecto disuasivo más eficaz que la orden administrativa de un funcionario público. Ello va en su propio interés, pues la reputación es su principal activo. Las plataformas son las principales perjudicadas por la hipotética presencia de violaciones a códigos de conducta, estafas o fraudes que puedan cometerse utilizándolas a ellas como vehículo.

Por ello, lo relevante es la manera consensuada y exploratoria de construir la regulación, antes que la búsqueda de una solución impuesta “desde arriba” por la autoridad. Así lo han entendido varios gobiernos. Por ejemplo, la Comisión Nacional de los Mercados y la Competencia en España ha abierto a consulta pública la determinación de los efectos de plataformas en el servicio de transporte. El gobierno del Reino Unido, por su parte, promueve la creación de “sandboxes” o testeos de las consecuencias que devendrían de imponer regulaciones en materia financiera. Otros experimentos regulatorios van por esta línea.

El reto para los gobiernos en ALC está en entender que quizás la mejor forma de lidiar con las plataformas de economía colaborativa es trabajar de cerca con ellas, con la serenidad del domador de elefantes, en lugar de entrar en pánico al verlos entrar en la cristalería.

Leave a Reply