Ha sido un año traumático. A medida que la pandemia de la COVID-19 se propagaba por todo el mundo, cientos de miles de personas murieron en América Latina y el Caribe y la economía entró en crisis. En 2020 se perdió cerca del 7,4% del PIB -la mayor caída registrada en un solo año. Los confinamientos y las restricciones a la movilidad generaron shocks negativos de oferta y demanda. El comercio y la actividad económica cayeron drásticamente. Los gobiernos aumentaron el gasto, y los ingresos fiscales se desplomaron, por lo que los déficits fiscales crecieron.

El costo de la pandemia en términos económicos ha sido enorme. Se estima que entre febrero y octubre de 2020 se perdieron un 10% de los empleos (la cifra se morigeró a una caída de 7% en febrero de 2021) y se prevé que la pobreza extrema aumentará del 12% a casi el 15%. Aunque la región ya estaba perdiendo terreno en términos de su cuota en el PIB global antes de la pandemia, la crisis no ha hecho sino reforzar esa tendencia. Y amenaza con dejar a los países en una situación de mayor pobreza, mayor desigualdad y más endeudados.

Los gobiernos apoyaron a las familias y a las empresas a través de transferencias, una reducción de impuestos y con medidas financieras destinadas a apoyar particularmente a las pequeñas y medianas empresas. El paquete fiscal promedio fue de aproximadamente el 8,5% del PIB y, aunque inferior al 19% de las economías avanzadas, contribuyó a una red de contención. Los déficits fiscales aumentaron del 3% del PIB en 2019 al 8,3% del PIB en 2020, mientras la deuda pública aumentó del 58% del PIB en 2019 al 72% en 2020.

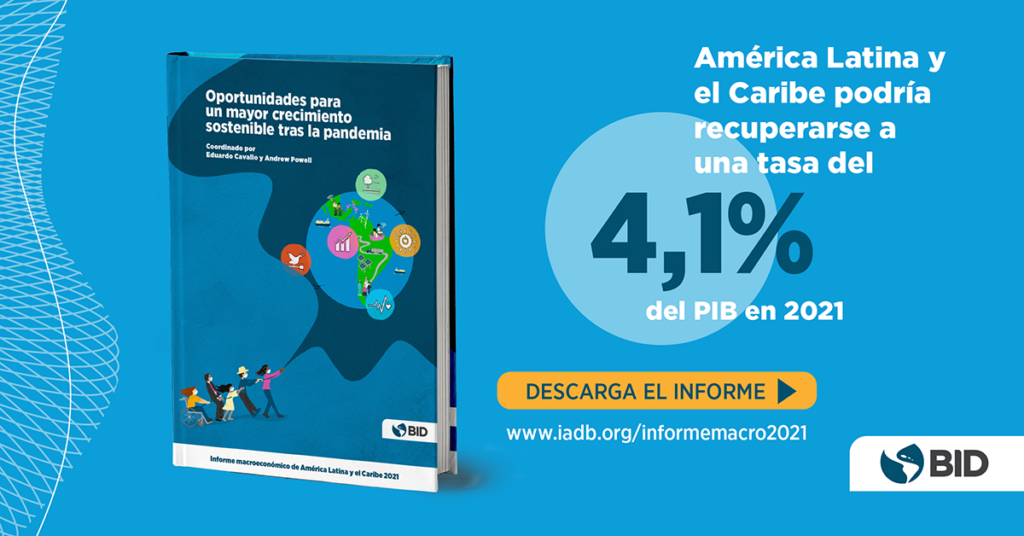

La actividad económica ha comenzado a recuperarse, pero la rapidez y el grado de sostenibilidad de la recuperación dependerá crucialmente de que se gane la batalla contra el virus. Las proyecciones actuales estiman que la región puede crecer un 4,1% en 2021, y posteriormente volver al crecimiento tendencial de cerca de 2,5% al año. Sin embargo, como se observa en el Informe Macroeconómico de América Latina y el Caribe de 2021, si la vacunación se retrasa, o aparecen cepas más contagiosas que demuestren ser resistentes a las vacunas, la consecuencia podría ser una recuperación más tenue en 2021, seguida de crecimiento negativo en 2022, antes de que la recuperación realmente se asiente -es decir, una doble caída o recuperación en “forma de W”.

También hay riesgos al alza. China creció en 2020, lo cual contribuyó a afianzar los precios de las materias primas, y se espera que supere su meta oficial del 6% de crecimiento en 2021. Las proyecciones de crecimiento han aumentado en Estados Unidos debido a la aprobación del paquete fiscal de US$1,9 billones en marzo de 2021. Aun así, las tasas de interés a más largo plazo han subido, y si el mayor crecimiento provoca un sobrecalentamiento en el mercado laboral, y presión al alza en los precios, puede que la Reserva Federal se vea obligada a alterar su posición paciente en materia de tasas de interés de la política monetaria. Incluso la sola insinuación de que las tasas de interés podrían empezar a subir podría provocar una corrección en los mercados financieros. Si dicha corrección fuese solo leve, las simulaciones sugieren que el crecimiento en América Latina y el Caribe podría llegar hasta el 5,2% en 2021. Sin embargo, una corrección más fuerte podría eliminar las ganancias del mayor crecimiento global, y devolver las tasas de crecimiento de la región a las del escenario base.

Hay pocos momentos en la historia moderna de América Latina y el Caribe que hayan sido tan difíciles para la política económica. Los gobiernos avanzan por la estrecha senda de proporcionar ayuda a las familias y a las empresas, a la vez que procuran mantener la sostenibilidad fiscal. Los bancos centrales ampliaron sus balances para aportar liquidez durante la crisis; ahora deberán moderar sus intervenciones y revertirlas a medida que la demanda se recupera. También tendrán que gestionar la refinanciación de los pasivos a corto plazo que emitieron.

En cuanto al sistema financiero, los balances de los bancos pueden estar ocultando riesgos considerables mientras los préstamos aplazados durante la pandemia vencen. Los programas públicos de garantía pueden crear cargas fiscales adicionales.

Encontrar la estrategia fiscal adecuada será clave. Cada país debe seguir su propia senda. En general, en América del Sur la carga tributaria es elevada, y los niveles de gasto son altos. Por lo tanto, una mayor eficiencia del gasto podría ser beneficiosa. En Centroamérica, los países con baja recaudación tributaria tienen espacio para aumentar los ingresos vía través de reformas impositivas. Y suponiendo un alto nivel de eficiencia, también podrían aumentar el gasto bien asignado.

Aumentar la eficiencia del gasto en la región podría generar ahorros de hasta un 4,4% del PIB al año, en promedio, y más en algunos casos. Aumentar la base tributaria y reducir la informalidad, la elusión y la evasión de impuestos podría generar recompensas adicionales, permitiendo reducir impuestos, o aumentar el gasto en áreas como la infraestructura, la salud o la educación.

El calendario de la consolidación fiscal tras la pandemia tendrá que ser gestionado muy cuidadosamente. Si es demasiado rápida, puede que la recuperación se estanque. Si es demasiado lenta, la sostenibilidad de la deuda puede estar en peligro. El fortalecimiento de las instituciones fiscales proporcionaría beneficios inmediatos para escapar de esa disyuntiva. Una mayor credibilidad permitiría un ajuste más gradual con tasas de interés más bajas que mitigarían los riesgos potenciales de la consolidación.

La crisis también viene acompañada de oportunidades. Las empresas multinacionales han reconfigurado sus cadenas de suministro de bienes intermedios. Por ejemplo, Estados Unidos desplazó más de US$50.000 millones de importaciones a nuevos proveedores. Esto representa una enorme oportunidad dado que la región sólo exporta cerca de US$26.000 millones a su vecino del Norte. Aun así, a muchas empresas les resulta difícil participar de una manera consistente en las cadenas globales de valor. Mejorar el desempeño de las agencias de promoción de exportaciones, así como la logística, la infraestructura comercial y el financiamiento del comercio, podría ayudar a las empresas de la región a aprovechar las oportunidades de la reconfiguración de las cadenas de valor.

Impulsar las cadenas regionales de valor podría permitir a las empresas ser más competitivas en los mercados internacionales. Sin embargo, el conjunto de los acuerdos comerciales vigentes tiene una serie de inconsistencias que impiden que se desarrollen las cadenas regionales de valor. Un enfoque de abajo hacia arriba para asegurar la consistencia entre diferentes acuerdos vigentes podría generar aumentos del comercio regional y favorecer la competitividad de las empresas en el comercio global.

La pandemia afectó de manera particular a los sectores intensivos en mano de obra, donde el distanciamiento social era difícil. La evidencia de crisis anteriores muestra que es probable que estos sectores se recuperen a medida que la crisis sanitaria disminuya. Sin embargo, estos sectores tienen los niveles más bajos de productividad, por lo cual la crisis proporciona una oportunidad para implementar políticas que impulsen una recuperación más sólida. Con las políticas adecuadas para promover la formalidad y favorecer el crecimiento de las empresas exitosas, los sectores menos productivos podrían transformarse aumentando la productividad agregada.

También hay que impulsar de forma urgente la inversión en infraestructura. Para eso podrían usarse fuentes públicas, aprovechando los ahorros fiscales de una mayor eficiencia, o privadas. Hay que seleccionar proyectos de manera cuidadosa, para que beneficien a los más pobres y así promuevan el crecimiento inclusivo. A su vez, la infraestructura tiene efectos secundarios en otros sectores de la economía y puede impulsar su productividad a medida que se recuperan de la crisis pandémica. Cada peso de inversión en infraestructura añade cerca de 2 pesos al PIB. Sin embargo, la eficiencia en la inversión en infraestructura deja mucho que desear. Si se mejora, los multiplicadores podrían ser incluso mayores.

Por último, la región todavía se enfrenta a otro desafío que no ha desaparecido, a saber, la crisis climática. En este caso, hay buenas noticias. La tecnología ha avanzado hasta el punto en que actualmente no existe una disyuntiva entre los objetivos del clima y del crecimiento. Las metas ambiciosas en la lucha contra el cambio climático pueden impulsar el crecimiento. Al ampliar la capacidad de electricidad renovable y de las redes de electricidad, y al aumentar la movilidad eléctrica, el transporte público y la mejora de la eficiencia energética en los sectores residencial, comercial e industrial, los países de la región pueden crear millones de empleos y añadir cerca de 1,3 puntos porcentuales de crecimiento anual.

Nuestro informe proporciona más detalles sobre los riesgos y recomendaciones sobre cómo la región puede superar la pandemia. Sugiere políticas para reducir las vulnerabilidades y sentar los cimientos para un mayor crecimiento, con economías más inclusivas y sostenibles. No hay mejor momento que el de una crisis para desprenderse de viejos métodos y comenzar de nuevo en una senda más prometedora. Y ese momento ha llegado.

Leave a Reply