![]()

América Latina y el Caribe está sufriendo un duro golpe con la propagación del nuevo coronavirus que obliga a los gobiernos a enviar a las personas a sus hogares y permitir que solo algunas empresas sigan operando. Esto sucede en medio de un sombrío marco de fragilidad financiera y una fuga hacia activos de calidad en los países desarrollados, con la consiguiente duplicación de los diferenciales de crédito en los mercados emergentes desde enero de 2020. Este es un triple golpe, con un shock de demanda, un shock de oferta y un shock financiero, todos pegando al mismo tiempo.

¿Qué deben hacer los gobiernos? Las posiciones fiscales no son tan buenas como en el pasado. Las políticas de estímulo que funcionan en tiempos normales no funcionarán en tiempos del coronavirus, ya que esta crisis requiere medidas muy diferentes, y el financiamiento puede verse limitado si el vuelo hacia la calidad continúa.

Comencemos comparando las posiciones fiscales en ese momento y ahora, utilizando la Gran Recesión de EE.UU. del periodo 2008-2009 como punto de referencia. En 2008, el balance general promedio en América Latina y el Caribe fue de -0,4% del PIB, comparado con -3% en 2019 —una diferencia de 2,5% del PIB. Además, la deuda pública promedio ha crecido drásticamente al 62% del PIB en 2019. En 2008, era de sólo alrededor del 40% del PIB. Estas cifras apuntan a un claro deterioro de las cuentas fiscales, y son en gran medida consecuencia de un mal manejo de las políticas fiscales antes, durante y después de la Gran Recesión de los Estados Unidos. Antes de la recesión, y después del auge de los productos básicos que comenzó en 2003, varios países consideraron este shock positivo como permanente, y aumentaron el gasto público en consecuencia.

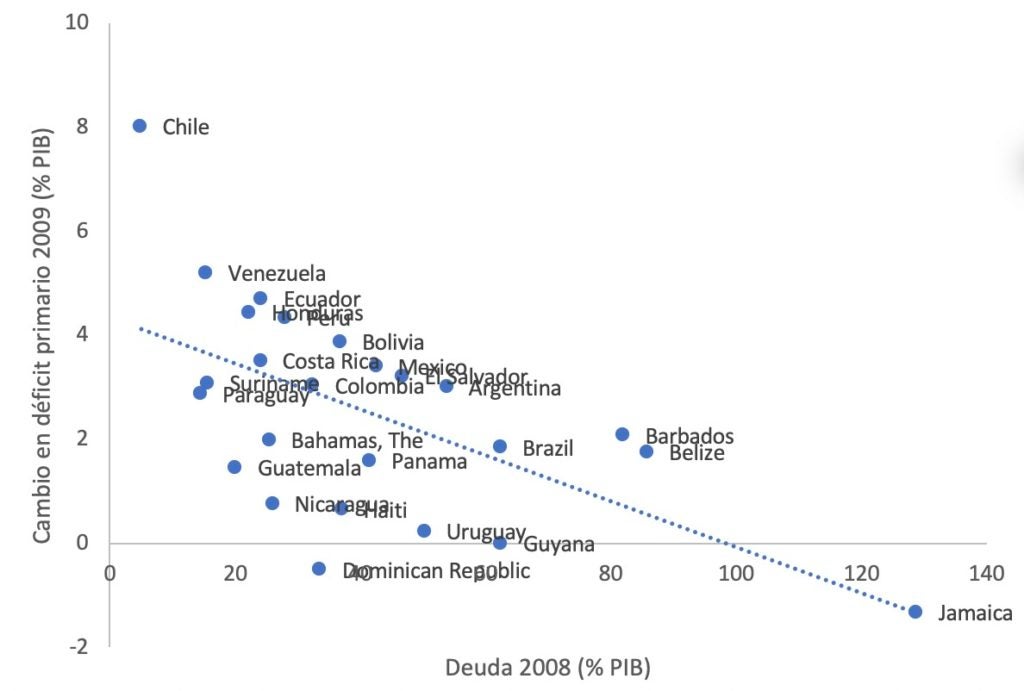

Durante la Gran Recesión de 2008-2009, la mayoría de los gobiernos de la región aumentaron el gasto rápidamente para sostener la demanda agregada, dadas las sólidas posiciones fiscales y los niveles de deuda relativamente bajos. Es interesante observar que si bien el tamaño del estímulo fiscal (representado aquí como el deterioro del balance primario en 2009 con respecto a 2008) promedió cerca del 3% del PIB, no fue el mismo para todos, y dependía en gran medida de los niveles iniciales de deuda. El gráfico 1, que vincula la deuda en 2008 con los cambios en el déficit primario en 2009, muestra que los países con posiciones de deuda iniciales bajas pudieron implementar un estímulo fiscal sustancial, mientras que aquellos con niveles de deuda muy altos tuvieron que contraerse. Existe un marcado contraste entre las opciones de Chile y Jamaica durante la Gran Recesión: Chile tenía una deuda muy baja (5% del PIB) y pudo expandirse en un 8% del PIB, mientras que Jamaica tenía una deuda muy alta (129% del PIB) y tuvo que contraer su posición fiscal en 1,3% del PIB.

Gráfico 1: Niveles iniciales de deuda y expansión fiscal (2009)

Fuente: Cálculos propios en base a información WEO (FMI).

Fuente: Cálculos propios en base a información WEO (FMI).

¿Qué nos dice esto sobre la capacidad de la región para llevar a cabo políticas fiscales expansivas hoy?

Dado que los niveles de deuda son mucho mayores ahora -y considerando la relación que se muestra en el gráfico 1- la región, en promedio, podría responder con una expansión fiscal de aproximadamente la mitad del tamaño que prevaleció en 2009. Sin embargo, hay bastante heterogeneidad dentro de la región que debe considerarse a la hora de decidir el tamaño de los paquetes fiscales.

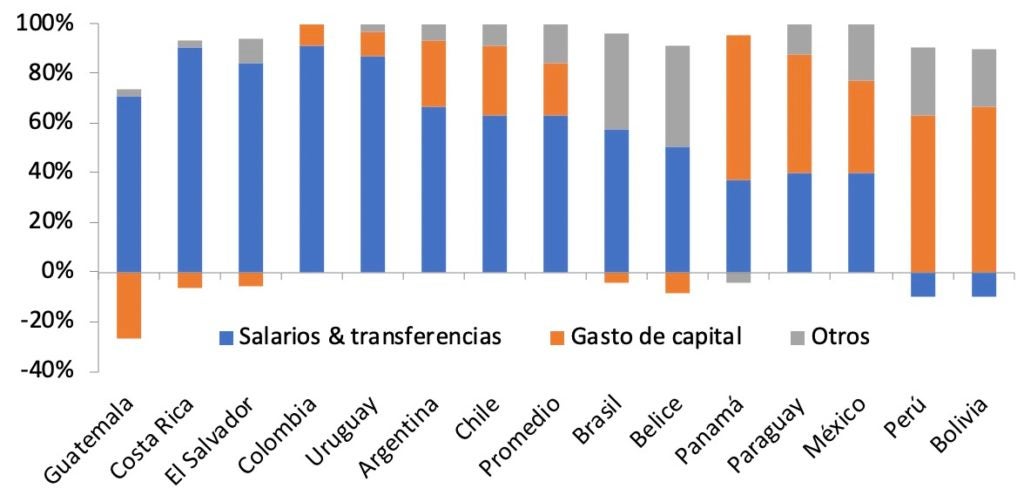

Otro tema clave a considerar es la composición del estímulo fiscal, porque tiene implicaciones para la sostenibilidad fiscal en el futuro. Si se fuera a implementar verdaderas políticas contracíclicas, entonces sólo se debería utilizar gastos de naturaleza transitoria -por ejemplo, gastos de infraestructura, o transferencias de estricto carácter temporario. La experiencia en este respecto no es alentadora: en la expansión fiscal de 2009, casi dos tercios fueron aumentos de salarios y de transferencias (a la postre, permanentes), dos elementos que son muy difíciles de revertir ex post (ver gráfico 2). Esta dinámica de estímulo a través de aumentos generalizados en los gastos corrientes es en realidad una razón importante por la cual muchos países de la región entraron en déficit fiscales más tarde porque no pudieron reducir el gasto, y decidieron en cambio endeudarse más. También es consistente con los resultados de nuestro trabajo sobre el comportamiento cíclico de las diferentes partidas de gasto en el mundo en desarrollo. Por lo tanto, es clave que los gobiernos presten atención a la composición y la temporalidad del gasto al diseñar paquetes de políticas para abordar la crisis del coronavirus.

Gráfico 2: Composición de las expansiones fiscales en América Latina y el Caribe en 2009

Fuente: Cálculos propios en base a información oficial.

¿Qué restricciones deben considerar los gobiernos de América Latina y el Caribe en tiempos del coronavirus?

Una de ellas es que el tamaño de los paquetes deberá ser menor, a menos que los países estén dispuestos a concretar una reasignación sustancial de recursos dentro de sus presupuestos actuales, o quieran correr riesgos macroeconómicos adicionales.

El informe bandera del BID sobre gasto público indica que existen ineficiencias técnicas sustanciales en el gasto público de la región, derivadas de filtraciones en el gasto social, salarios más altos del sector público que los que prevalecen en el sector privado e ineficiencias en las compras públicas de bienes e infraestructura. Estas ineficiencias representan 4,4% del PIB regional, pero no pueden encararse con rapidez, por lo que una posible estrategia es permitir el gasto adicional necesario de inmediato -como es el caso del gasto en salud- a la vez que se toman inmediatamente medidas de reducción de ineficiencia que arrojarán resultados más adelante, asegurando así la sostenibilidad.

Otra limitación son los mercados financieros. Los diferenciales EMBI de América Latina y el Caribe se han duplicado, y los países pagan hoy en promedio 700 puntos básicos sobre los bonos del Tesoro de EE.UU. Los mercados aún están abiertos para muchos, pero ha habido un vuelo sustancial hacia la calidad y, según el Instituto de Finanzas Internacionales, “las salidas acumuladas desde finales de enero han superado los niveles observados en el pico de la crisis financiera mundial y son un orden de magnitud mayor respecto del tamaño de la economía global que en episodios de estrés como la crisis financiera asiática o el “taper tantrum”. Las cosas no lucen bien en este frente; y para algunos países como Argentina y Ecuador -con un EMBI de alrededor de 4200 puntos básicos y 5200 puntos básicos, respectivamente- el crédito simplemente no está disponible. Su única opción pueden ser los préstamos de organismos multilaterales.

Entonces, ¿qué pueden hacer los gobiernos de América Latina y el Caribe para combatir los desafíos del coronavirus?

Esto puede ser obvio, pero lo afirmaremos de todos modos: la atención debe centrarse en combatir la propagación del coronavirus, priorizando el gasto en salud para una prevención, detección, tratamiento y contención eficaces. El principal desafío aquí es evitar un colapso de la infraestructura de salud. El tiempo para el crecimiento vendrá más tarde. Además, las políticas estándar de estímulo macroeconómico pueden no ser efectivas dada la naturaleza de la crisis del coronavirus. Aunque el gasto de capital suele ser el mejor instrumento para las políticas anticíclicas, ya que tiene el mayor multiplicador fiscal, no está claro si funcionaría en un momento en que las obras de construcción pueden ser una fuente de contagio.

Dado que los servicios de salud pública son proporcionados en gran medida por gobiernos locales, éstos necesitarán recursos y coordinación rápidamente. Como en general las instituciones y la capacidad de implementación son más bajas a este nivel de gobierno, los recursos adicionales deberán ir acompañados de asistencia técnica de los gobiernos federales para que sean efectivos.

El hecho de que muchas personas perderán sus ingresos mientras permanezcan confinadas hace que sea imperativo diseñar programas de subsidios muy bien focalizados en grupos vulnerables, particularmente en aquellos que son pobres e informales. Dada la experiencia pasada, es clave que estos programas se diseñen como temporarios. Muchos países podrían llegar a dedicar más recursos a los programas de transferencia existentes, corriendo el riesgo de hacer que estas transferencias se vuelvan permanentes. Los programas estructurales, como las transferencias condicionadas, se pueden usar para identificar aquellos que necesitan ser focalizados, pero los subsidios debidos a la crisis del coronavirus deben ejecutarse a través de cuentas separadas, con claras cláusulas de suspensión para garantizar que sean temporarios. Esto será un desafío, porque hay evidencia de que existe un número importante de trabajadores pobres e informales que no están cubiertos por los programas estructurales, y este grupo es el que no puede sentarse a esperar que pase la crisis en el hogar porque vive de un sueldo a otro.

Además, los gobiernos con espaldas lo suficientemente grandes podrían ofrecer refinanciaciones temporarias en el pago de impuesto a aquellas regiones, personas y empresas más afectadas por el coronavirus. Los sistemas de seguridad social que han otorgado préstamos a pensionados podrían diferir temporariamente los pagos adeudados.

Por último, pero no menos importante, los gobiernos con suficiente espacio fiscal deberían ayudar a mantener el funcionamiento adecuado de los mercados de crédito. Ante una mayor incertidumbre, a varias empresas les resulta difícil refinanciar incluso los préstamos a corto plazo, y existe el riesgo de despidos masivos si los problemas de liquidez se convierten en problemas de solvencia para empresas que de otro modo serían sólidas. Los gobiernos pueden intervenir directamente a través de programas de compra de activos o indirectamente respaldando los programas de compra de activos implementados por los bancos centrales. Esto se está haciendo en el mundo desarrollado, donde los recursos son muchos, y permite el uso de paquetes masivos que, de ser exitosos, podrían implicar bajos costos fiscales. El desafío para los mercados emergentes es hacer esto en cantidades lo suficientemente grandes como para que esta política tenga éxito, y de manera transparente, quedando contabilizado en las cuentas públicas, con programas claramente definidos y priorizados para la compra de préstamos y bonos, y subsidios sólo para diferenciales de tasas de interés. Si esta política no se lleva a cabo adecuadamente, muchos de estos préstamos corren el riesgo de convertirse en transferencias, algo que la región no puede permitirse.

Dado el contexto actual y la gran lista de necesidades, América Latina y el Caribe debe actuar decisivamente en busca de financiamiento para un conjunto muy estricto de políticas, aprovechando los mercados de crédito si están disponibles, pero también accediendo a préstamos de organismos multilaterales. Los países más pequeños tienen una mayor probabilidad de obtener préstamos de organismos multilaterales que serán útiles en términos de su tamaño, aunque será más difícil para los países más grandes dados los recursos limitados de los organismos multilaterales. A este respecto, puede tener sentido pensar en aumentos de capital para que estas instituciones proporcionen los recursos adicionales necesarios.

En resumen, incluso en una situación altamente restringida, las políticas fiscales pueden jugar un papel importante en el contexto actual para salvar vidas y mitigar las consecuencias económicas del Coronavirus. Las balas en el arsenal fiscal son escasas, pero si están bien diseñadas e implementadas, podrían contribuir en gran medida a crear resiliencia contra el impacto de la pandemia en la región.

Que se busque el financiamiento?? A los paises tercermundistas les caracteriza pobreza y corrupción. Un financiamiento implica endeudamiento por generaciones.

Perdón no aoy especialista ni mucho menos, es sólo la experiencia que ha vivido lastimosamente mi país México. Les mando un abrazo. Saludos.

Señores del artículo:

¿Por qué para enfrentar la crisis sub prime que genera la crisis de USA y arrastra a la mayoría de los países del mundo, se permitió endeudarse en algunos lugares hasta casi el 100 % del PIB y además a emitir billetes por cifras astronómicas, como ya lo había hecho Japón para resolver su propia crisis sub prime? El descalabro ahora , de tipo biológico, ayer producto de la ambición del hombre, será mucho mayor que la crisis sub prime y no habrá dinero para enfrentarla con medidas insuficiente. Chile no podrá hacer frente a la gran crisis sanitaria que se generará producto del abandono del sistema público de Salud

En éste buen análisis, hipotéticamente, la aplicación de políticas fiscales efectivas por parte de los países de América Latina y el Caribe van a orientar las municiones de las medidas efectistas para amortiguar los efectos del coronavirus. Sin embargo, no olvidemos nunca que su sostenimiento, también dependerá, de una adecuada política monetaria que apunte y contribuya en la misma dirección en que apuntan las balas del arsenal fiscal.

En éste buen análisis, hipotéticamente, la aplicación de políticas fiscales efectivas por parte de los países de América Latina y el Caribe van a orientar las municiones de las medidas efectistas para amortiguar los efectos del coronavirus. Sin embargo, no olvidemos nunca que su sostenimiento, también dependerá, de una adecuada política monetaria que apunte y contribuya en la misma dirección en que apuntan las balas del arsenal fiscal.

Estimados Alejandro y Martin:

Excelentes comentarios para soluciones de un plan de emergencia de los sectores de salud en general sudamerica ,que en el caso de mi pais es el SECTOR MAS CRITICO Y mas atrasado y problematico .en especial de recursos humanos de gestion y direccion de la instiitucionalidad e importancia que debe ser clave para el desarrollo competitivo ,de lo que debe ser la salud integral sostenible

felicitaciones .