![]()

Un viejo chiste irlandés cuenta que en una región del oeste rural un turista le pregunta a un habitante local si sabe cómo llegar a Dublín. Después de una larga pausa y de mucho pensárselo, el hombre responde “sí, pero yo no partiría de aquí”.

Desafortunadamente, con el déficit fiscal general más alto de cualquier región del mundo en 2017 (superior al 6% del PIB), en cierto sentido esto es lo que sucede en América Latina y el Caribe[1]. Y, al igual que un tortuoso camino hasta Dublín, se prevé que un ajuste fiscal, comenzado en 2015, y un menor gasto (primario) o un aumento de los ingresos fiscales añadirán un 2% adicional del PIB al balance fiscal a lo largo de los próximos cinco años.[2] Al final de 2017, este blog hace una revisión de cómo la región llegó a este punto, cómo los hechos no siempre coinciden con los planes y qué se hará en 2018 y más adelante.

Los lectores del Informe Macroeconómico de América Latina y el Caribe sabrán cómo la región llegó a este déficit. Las consecuencias de la crisis financiera global, junto con una fuerte recuperación de los precios de las materias primas llevaron a numerosos países a seguir una política fiscal expansiva. Más específicamente, se produjo un aumento significativo en el consumo inflexible del gobierno. Como se ha señalado en los informes del BID estos últimos años, esto no se puede considerar una respuesta contracíclica. Tampoco fue un impulso apropiado en el gasto como reacción a un aumento (temporario) de los precios de las materias primas. Fue sencillamente una expansión. Cuando se recuperó el crecimiento después de la crisis global, varios países crecieron a tasas por encima de su potencial y mantuvieron simultáneamente una política fiscal expansiva inapropiada, los déficits aumentaron al igual que los ratios de la deuda. Y luego se produjo el desplome de las materias primas con caídas bruscas de los ingresos fiscales, un menor crecimiento y la necesidad de un ajuste fiscal procíclico.

El gradualismo tiene beneficios y riesgos

Debido a las políticas fiscales mal concebidas en el pasado, es crucial que la fase de ajuste se lleve a cabo adecuadamente. En efecto, las posiciones de la deuda en algunos países sugieren que si un ajuste también está mal diseñado, puede que el resultado sea la aparición de graves problemas financieros. Dado que el crecimiento es lento, por debajo del potencial en numerosos casos, los multiplicadores fiscales pueden ser altos. Por lo tanto, hay un argumento razonable a favor del gradualismo. Puede que un ajuste inmediato duro sea incluso contraproducente y reduzca el crecimiento más que el déficit y, por lo tanto, no reducirá los ratios de deuda en relación con el PIB, y alimentará una reacción política. Sin embargo, el gradualismo exitoso no es sencillo. Descontando el financiamiento monetario inflacionario, el gradualismo implica una deuda más alta y, por lo tanto, sólo se puede intentar si hay espacio para aumentar los niveles de deuda y mantener la sostenibilidad. Aumentar la deuda significa mayores riesgos, particularmente vulnerabilidad ante las tasas de interés y cambios en el sentimiento de los inversores. Los países que adoptan un enfoque gradualista tienen que mantener una estructura de deuda prudente y bajas tasas de interés y adoptar medidas para reducir la probabilidad de una parada súbita. Si el sector privado no cree en los planes anunciados, exigirá tasas de interés más altas, reduciendo la inversión y el crecimiento y aumentando la probabilidad de que el acceso al financiamiento se detenga de golpe. El gradualismo requiere credibilidad y que los hechos coincidan con las promesas. ¿Cuáles son los resultados de América Latina en este sentido?

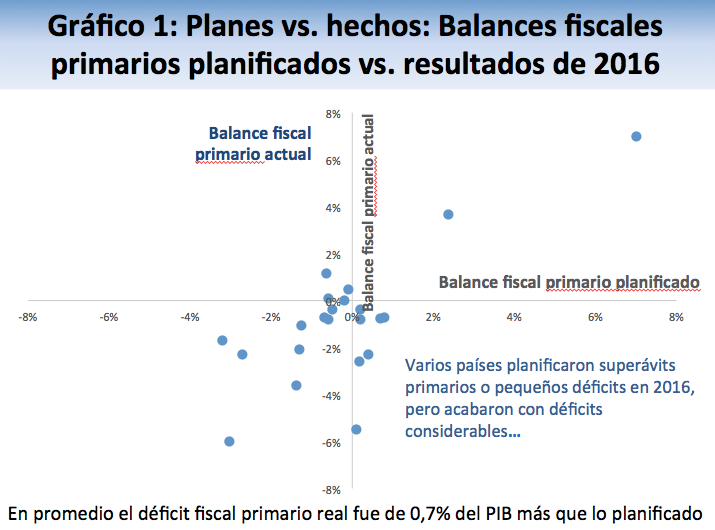

Para un conjunto de países en la región, el gráfico 1 compara los déficits fiscales primarios reales de 2016 con los planes hacia finales de 2015 -en la mayoría de los casos según lo establecido en el presupuesto de 2016. En promedio, el déficit real fue 0,7% mayor que el planificado y, como puede verse, un grupo de países presupuestaron superávits primarios pequeños pero acabaron con déficits considerables. Nótese el caso excepcional de Jamaica, que anunció y obtuvo un superávit primario de aproximadamente el 7% del PIB, como lo ha venido haciendo los últimos siete años, desde su primera reestructuración de la deuda en 2010.

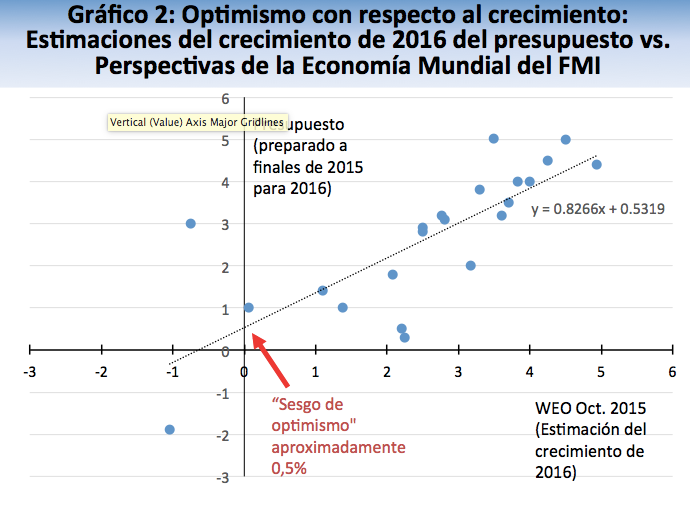

El déficit promedio más alto de lo planificado no se debió a un gasto significativamente más alto. Más bien, parece que numerosos países fueron excesivamente optimistas con el crecimiento. Comparando las previsiones de crecimiento para 2016 en los presupuestos hechas hacia finales de 2015 con las predicciones del FMI para 2016, según lo publicado en el número de octubre de 2015 de Perspectivas de la Economía Mundial, el exceso de optimismo con respecto al crecimiento equivalía a más del 0,5% -ver gráfico 2.

Además, como podría esperarse, el optimismo con respecto al crecimiento estaba relacionado con el exceso de optimismo con respecto a los ingresos fiscales. En otras palabras, cuanto más bajo fuera el crecimiento en relación con la previsión, más bajos eran los ingresos fiscales en relación con el monto establecido en el presupuesto de 2016. Esta relación queda ilustrada en el gráfico 3.[3]

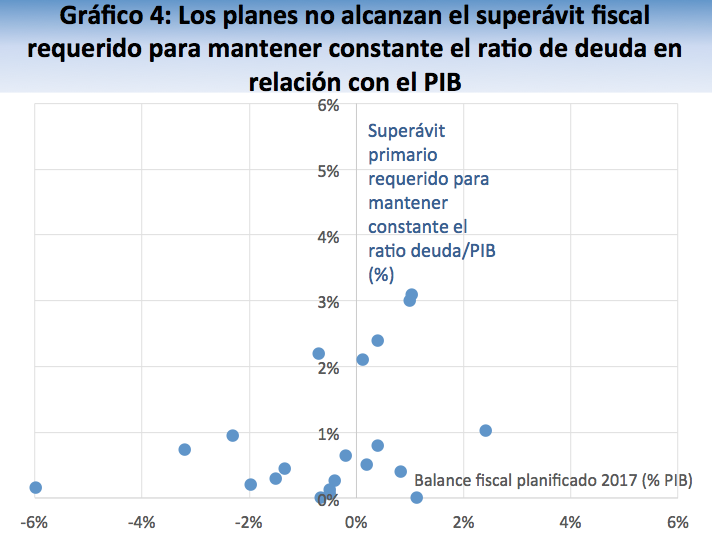

Hasta ahora, no conocemos los resultados para 2017, pero la mayoría de los países han presupuestado balances fiscales que no mantendrán constantes los niveles de deuda y, en la mayoría de los casos, la deuda seguirá aumentando. La relación entre el superávit fiscal requerido para mantener la deuda constante y el balance fiscal planificado para 2017 queda ilustrada en el gráfico 4. Todos los países analizados necesitan un superávit primario positivo para estabilizar los ratios de deuda pero muchos han presupuestado un déficit, y para aquellos con superávits presupuestados, varios no alcanzan el nivel de estabilización de la deuda.

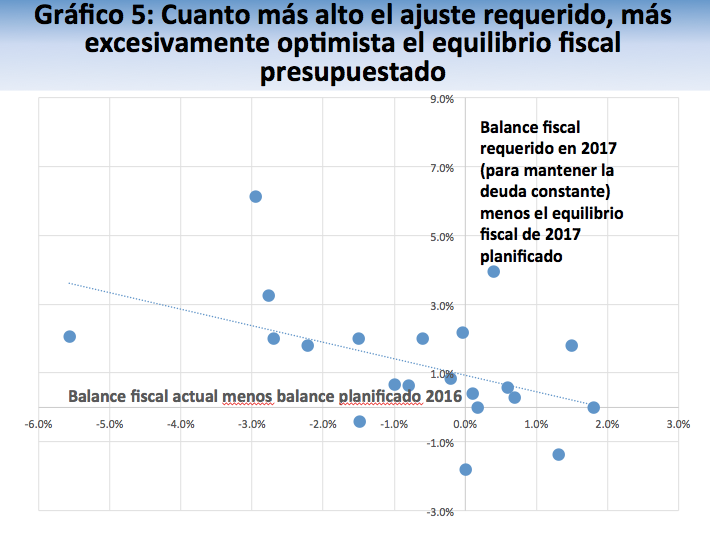

Además, parece haber una relación entre el error de previsión para el déficit fiscal de 2016 y el ajuste fiscal requerido para mantener la deuda constante -ver gráfico 5. En otras palabras, cuanto más alto el ajuste requerido para mantener la deuda constante, más excesivamente optimistas tendían a ser los países con el equilibrio fiscal, en comparación con el nivel de gasto de 2016. Esto me recuerda mis años en la escuela secundaria. Cuanto más difíciles (o tediosos) los deberes, más tendía a procrastinar sintiéndome cada vez más (excesivamente) optimista de que podría terminarlos todos la última noche.

Mejorar la eficiencia y reformar los sistemas tributarios

Por lo tanto, ¿cómo se debe proceder? Si se requiere un ajuste hay un aspecto técnico en el diseño de las medidas adecuadas. Si los países tienen niveles de gasto relativamente altos y una alta carga unitaria (como muchos países en América del Sur y algunos en el Caribe) aumentar aún más los impuestos puede perjudicar el crecimiento. Por lo tanto, es preferible centrarse en racionalizar el gasto. Los países en América Central tienden a tener menores gastos y menores impuestos y, por lo tanto, el aumento de los ingresos puede jugar un rol más importante. En toda la región hay espacio para mejorar la eficiencia tanto en términos de obtener más por cada dólar del gasto,[4] y diseñar sistemas tributarios y mejorar la administración tributaria para aumentar los ingresos. Las reformas tributarias pueden reducir el costo en términos de crecimiento, ampliar la base tributaria y profundizar los estabilizadores automáticos.[5] Cuando hay que disminuir el gasto, es necesario tomar decisiones difíciles. Recortar la inversión pública productiva puede ser perjudicial para el crecimiento. Por lo tanto, puede que sea preferible centrarse en racionalizar el consumo del gobierno, particularmente reduciendo los subsidios o transferencias que benefician a las clases medias e incluso a las clases altas y no a los pobres. Las estimaciones sugieren un traspaso considerable de los programas de gobierno a los no pobres.[6] El proceso de ajuste en Brasil es un caso fascinante. Una reforma de las pensiones para ajustar los beneficios que han aumentado entre las personas que no son pobres es políticamente difícil. Pero si no se logra, se requerirán recortes del gasto discrecional en inversiones para cumplir con un límite del gasto que ahora establece la Constitución. Sin embargo, eso sería perjudicial para el crecimiento y requeriría un mayor ajuste, deudas más altas y aumento de los riesgos.

Aparte de los aspectos técnicos, también hay espacio para mejorar las instituciones con el fin de asegurar que los hechos coincidan con los planes para garantizar una mayor consistencia en la formulación de las políticas públicas[7]. Si se adopta un enfoque gradual del ajuste, la credibilidad de los planes anunciados es clave. Las medidas como a) publicar previsiones macroeconómicas; b) publicar previsiones de los principales agregados fiscales; c) proporcionar una comparación ex ante con las previsiones de las principales instituciones financieras internacionales; d) tener una agencia independiente para evaluar el desempeño; e) desarrollar previsiones a mediano plazo del ingreso y el gasto; y f) tener restricciones plurianuales vinculantes sobre el gasto, son medidas que pueden ser útiles. Algunos países en la región han adoptado algunas de estas políticas, pero son pocos los que tienen la mayoría. A medida que América Latina y el Caribe continúe con el gran ajuste, asegurar los planes de ajuste adecuados y una mayor confianza en que los planes coincidan con los hechos mantendrá bajas las tasas de interés, contribuirá a mantener la inversión y el crecimiento y disminuirá los costos del interés de la deuda. Esto minimizará los riesgos financieros y se requerirán ajustes menos dolorosos.

[1] Agradecimientos: Me he beneficiado enormemente de numerosas conversaciones con colegas del BID sobre estos temas, entre ellos Martín Ardanaz, Vicente Fretes, Gustavo García, Alejandro Izquierdo, Carola Pessino, José Juan Ruiz, Rodrigo Suescun y Guillermo Vuletin. También quiero agradecer a los cuatro Asesores Económicos Regionales del BID, Marta Arranz, Fabiano Bastos, Osmel Manzano y Moises Schwartz y al grupo de Economistas de País por la información subyacente en relación con los planes y necesidades de los países, y a Mariano Sosa por su excelente ayuda en la investigación. Todos los errores son de mi exclusiva responsabilidad.

[2] El déficit primario para ALC ha caído de un 2,6% del PIB en 2015 a un 2,2% previsto este año, y se espera que siga mejorando hasta un déficit de sólo 0,1% en 2022. Fuente: Perspectivas de la Economía Mundial del FMI, octubre de 2017.

[3] El coeficiente de pendiente en los gráficos 2 y 3 es estadísticamente significativo aunque con tan pocos observaciones no se puede pedir demasiado en términos de robustez. Sería interesante ampliar este análisis a varios años en el pasado.

[4] La publicación insignia del BID de Desarrollo en las Américas de 2018 se centrará en mejorar el gasto del gobierno.

[5] La falta de estabilizadores fiscales automáticos podría ser culpada por el recurso generalizado a políticas fiscales discrecionales empleadas después de la crisis financiera global, aunque no explica necesariamente su deficiente diseño como respuesta de política potencialmente contracíclica.

[6] Ver Informe Macroeconómico de América Latina y el Caribe 2015, capítulo 7.

[7] No estoy incluyendo acá una discusión de las reglas fiscales porque estaba se debatió en detalle en un otro blog reciente.

Excelente artículo Desafíos Fiscales para América Latina

Excelente artículo Desafíos Fiscales para América Latina