![]()

El Reino Unido es un país de sólo 242.000 kilómetros cuadrados (comparado con 1,9 millones de México, 2,7 millones de Argentina,y 8,4 millones de Brasil ) situado a unos 7.000 km de Barbados y a más de 7.500 kms de cualquier punto en el continente latinoamericano (algo más de 7.500 kms separan a Londres del aeropuerto de Simón Bolívar, Caracas, y más de 8.000 km del de Yucatán)[1]. De las dos economías más grandes de América Latina, sólo el 2% de las exportaciones de Brasil y el 0,6% de las de México están destinadas al Reino Unido. Contemplado desde Bogotá o Buenos Aires, el hecho de que el Reino Unido abandone la Unión Europea puede parecer un experimento fascinante en la economía de la (des)integración pero, a primera vista, en gran medida irrelevante para el futuro económico de América Latina y el Caribe. Sin embargo, los efectos del Brexit pueden ser significativos para la región.[2]

Aunque pequeño en términos de masa terrestre, el Reino Unido es la quinta economía más grande del mundo (USD 3 billones en dólares de Estados Unidos a precios de mercado de 2014), casi la mitad de América Latina y el Caribe. Su economía es también mucho más abierta, sus exportaciones e importaciones representan casi el 60% del PIB, en comparación con el 46% de Perú, el 37% de Colombia, el 29% de Argentina y el 25% de Brasil. [3] El Reino Unido recibe el 8% de las exportaciones de Alemania, Francia y España, el 12% de los Países Bajos y el 6% de Italia. Por su parte la Unión Europea tiene una economía de USD 18,5 billones, tres veces el tamaño de la economía de América Latina y el Caribe, y superior a la de Estados Unidos.[4] Si la Unión Europea estornuda, el mundo tiembla.

Aún más, según varias mediciones, Londres es el mayor mercado financiero internacional del mundo y, como pudo observarse en los días que siguieron al inesperado resultado del referéndum del 23 de junio, el mercado no se tomó bien la sorpresa.[5] Aproximadamente USD 2 a 3 billones desaparecieron de los títulos de valores en todo el mundo[6], aunque desde entonces se ha producido una recuperación. Los valores de los bancos europeos también sufrieron un severo golpe, disminuyendo entre un 40% y 45%, con algunos bancos continentales sufriendo tanto o más incluso que sus contrapartes en el Reino Unido. Algunos comentaristas sostienen que se trata de un efecto en las utilidades más que de un impacto en la solvencia, pero los spreads de los CDS aumentaron significativamente en algunos bancos europeos continentales, sobre todo en los más débiles. La mayor presión en los ratios de solvencia requeridos, además de condiciones financieras ya muy estrictas, puede tener un impacto en el crecimiento a través del canal financiero.

Otro canal es la incertidumbre. Suponiendo que el Reino Unido realmente deje la Unión (después de negarse David Cameron a activar el Artículo 50[7], hay quienes sugieren que esto, en realidad, no ocurrirá), no sabemos realmente que arreglo ocupará su lugar. Un escenario optimista (para el Reino Unido y quizá para la economía mundial) sería un acuerdo de libre comercio sobre bienes y servicios con la UE, otros acuerdos comerciales (para reemplazar los que la UE tiene con otros países u otros nuevos) y algún acuerdo razonable sobre los otros múltiples temas, como ser la inmigración y los pasaportes para prestar servicios financieros. Todo esto hecho rápidamente dentro del plazo de dos años estipulado en el Artículo 50.[8] Una visión menos optimista podría ser un retraso considerable antes de la activación (pero con esa activación llenando las noticias permanentemente), lentas negociaciones, ninguna resolución real o acuerdos parciales con algún vago pacto que permita continuar con las conversaciones, que se prolongarían incluso después de la fecha de la salida oficial del Reino Unido de la UE. Este escenario sin duda aumentaría las posibilidades de una volatilidad financiera sostenida, que no haría sino aumentar si dichas conversaciones demostraran ser poco amigables

Para decirlo sin rodeos, si se pulsa el botón del Artículo 50 y un conjunto de acuerdos razonables no está previsto y las negociaciones se vuelven cada vez más duras, el impacto económico y político será mayor. Uno de los riesgos sería la creación de divisiones dentro lo que queda de la UE. Un acuerdo con el Reino Unido es una importante necesidad para Irlanda dados los acuerdos de integración económica y política entre ella, Irlanda del Norte y el Reino Unido. El reciente delicado acuerdo de paz ha sido un gran éxito, y sería un gran fracaso si fuese víctima de una disputa entre la UE y el Reino Unido. Mientras Irlanda se sitúe en un extremo, los demás “aliados” tradicionales del Reino Unido dentro de la UE probablemente favorecerán un acuerdo más rápido y más favorable para el Reino Unido, mientras puede que otros, temerosos de un “efecto demostración”, impondrán condiciones más duras. El propio efecto demostración puede depender de si se produce un contagio político importante en toda Europa y de que otros países o regiones exijan referéndums sobre la pertenencia y otros asuntos relacionados. Al parecer, hay numerosas probabilidades de que surjan obstáculos imprevistos en el camino que pueden tener profundas consecuencias para Europa, para no mencionar el tema de la potencial independencia de Escocia quizás seguida de un “contagio de la independencia” en Europa.

Por lo tanto, son muchísimos los aspectos que se deben tener en cuenta, pero para ordenar las ideas, adoptemos un enfoque relativamente conservador. Supongamos que el Brexit afecta al crecimiento del Reino Unido mediante un shock de sólo media desviación estándar de su crecimiento a lo largo de tres años, es decir, una pérdida de casi el 1% del PIB del Reino Unido (menos de lo que suponen algunos analistas). Ello no llevaría al Reino Unido a una recesión sino sólo a un crecimiento muy bajo. E imaginemos que el rendimiento de las acciones eventualmente sufre una caída temporaria del 10% (media desviación estándar de los rendimientos bursátiles distribuidos a lo largo del tiempo reflejando la incertidumbre sostenida). Puede que se trate de un tipo de escenario medio, que no implica un proceso suave pero que seguramente tampoco es el peor escenario. ¿Cuáles serían los impactos de ese shock?

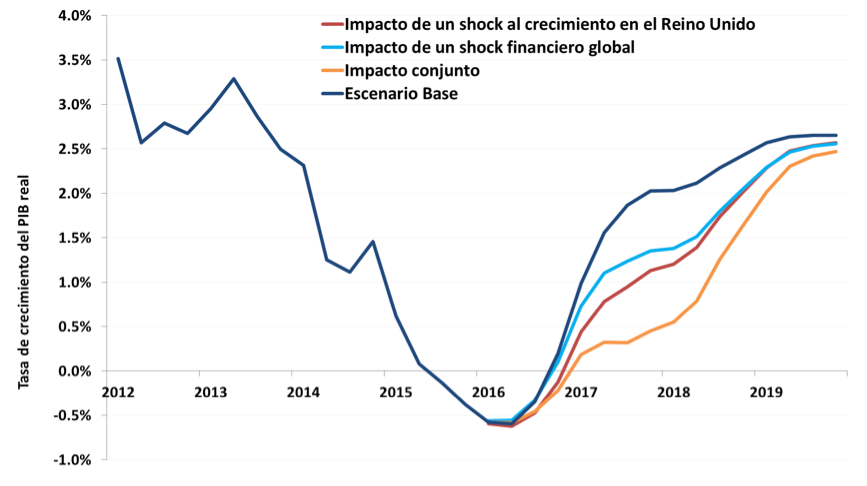

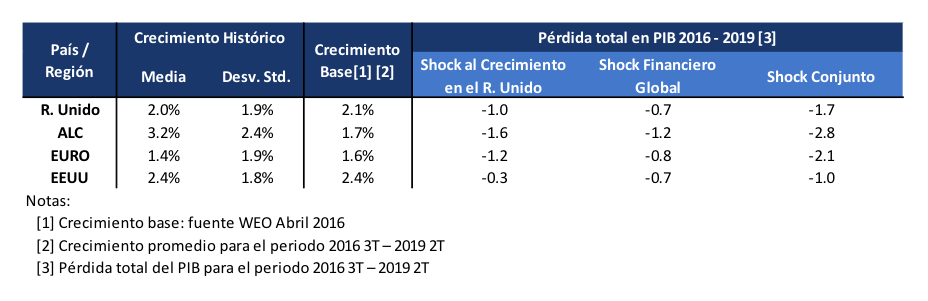

El Departamento de Investigación del BID ha desarrollado un modelo estadístico de la economía mundial conocido como Modelo global de vector autorregresivo (G-VAR), capaz de intentar dar respuesta a esa pregunta. Aunque parezca sorprendente, incluso esta interpretación relativamente moderada del efecto Brexit tendría impactos importantes en América Latina y el Caribe. El modelo sugiere una pérdida total del PIB del Reino Unido de aproximadamente 1,7% (incluyendo el shock financiero y del crecimiento) a lo largo de tres años; sin embargo, estos shocks implican una pérdida de 2,8% del PIB de América Latina y el Caribe o aproximadamente 0,9% en el crecimiento anual a lo largo del mismo período . El gráfico de más abajo ilustra las proyecciones de abril de las Perspectivas Económicas Mundiales del FMI para América Latina y el Caribe y las versiones revisadas, dado el impacto potencial de los shocks relacionados con el Brexit.

Proyecciones de crecimiento para América Latina y el Caribe: el riesgo del Brexit

Fuente: El escenario base proviene de las Perspectivas Económicas Mundiales de abril del FMI; los impactos de los shocks corresponden a cálculos de los autores.

¿Por qué sería tan fuerte el shock en América Latina y el Caribe (ALC)? Como se ha señalado, el efecto directo en el comercio es pequeño pero el Reino Unido afecta a la zona euro, que es grande. De hecho, incluso el efecto en Estados Unidos es importante. Además, América Latina y el Caribe es particularmente propensa a shocks financieros globales debido a sus déficits de cuenta corriente y a su dependencia del ahorro externo. El siguiente cuadro detalla los impactos de los shocks en el crecimiento del Reino Unido y en los mercados financieros de la Zona euro, Estados Unidos y América Latina y el Caribe.

Puede que las consecuencias sean incluso mayores que las esperadas. Sin duda el crecimiento del Reino Unido está correlacionado con el de la zona euro, y aquello que no está correlacionado con la UE puede estarlo con Estados Unidos. Es necesario mencionar una advertencia que versa sobre si el impacto de los shocks del Reino Unido se identifican realmente en el contexto del modelo G-VAR. Por otro lado, como se ha señalado más arriba, el canal de la incertidumbre no está en absoluto modelado directamente. Si un contagio político serio afecta los mercados financieros más de lo que se supone aquí, puede que el modelo incluso subestime los impactos.

Las ideas sobre el BREXIT pueden ser más o menos optimistas dependiendo de la rapidez con que se puedan implantar un conjunto de acuerdos razonables para reemplazar aquellos que existían entre el Reino Unido y el resto de la UE, pero mientras reine la incertidumbre, no hay duda de que los riesgos potenciales para la economía global, la cual incluye a América Latina y el Caribe, son reales.

[1] Ver www.distancecalculator.net

[2] Los datos de superficies y del PIB provienen del Banco Mundial.

[3] Las estadísticas de apertura provienen del Banco Mundial.

[4] las estadísticas del comercio provienen de la Dirección de Estadísticas de Comercio del FMI e INTAL (BID).

[5] según la última encuesta BIS trianual, se transaron USD dólares 2,7 billones de derivados de moneda cada día en el Reino Unido, comparado con “sólo” USD dólares 1,2 billones en Estados Unidos. Además, Londres normalmente se considera la mayor plaza bursátil del mundo en términos de capitalización o de comercialización si no se incluyen los valores del país anfitrión, es decir, si no se tienen en cuenta las empresas de Estados Unidos que cotizan en las bolsas de Estados Unidos. Además, una reciente encuesta clasifica Londres como el “mejor” centro financiero. Ver http://www.telegraph.co.uk/finance/newsbysector/banksandfinance/11884783/Rule-Britannia-London-overtakes-New-York-as-the-worlds-best-financial-centre.html

[6] CNN estimaba USD dólares 2,1 billones a pesar de que sus titulares sugerían USD dólares 3 billones. En cualquier caso, se trataba de una cifra abultada. http://money.cnn.com/2016/06/27/investing/brexit-consequences-2-trillion-lost/

[7] el artículo 50 del tratado de Lisboa de la Unión Europea rige la salida de un país de la Unión. El país que desea salir debe activar esta cláusula y luego tiene un plazo de dos años para negociar los términos de esa salida. Éste*de la BBC proporciona una guía útil ante las complejidades del BREXIT http://www.bbc.co.uk/programmes/b07kdsdl

[8] los pasaportes para servicios financieros se refieren a un acuerdo según el cual las instituciones financieras con licencia para operar en un país pueden ofrecer automáticamente servicios similares en un segundo país.

Leave a Reply