![]()

Por Andrés Fernández, Daniel Hernaiz y Andrew Powell

Las economías más grandes de la región y varias otras han adoptado un régimen de metas de inflación (inflation targeting)[1]. Una gran ventaja de tener un ancla nominal que no sea el tipo de cambio es la mayor flexibilidad cambiaria y, efectivamente, con los choques negativos que ha recibido la región en los últimos años, los tipos de cambios han sido muy flexibles, posiblemente mucho más de lo que muchos habían pensado dada la historia financiera de las economías de América Latina. Sin embargo, aunque las depreciaciones cambiarias experimentadas entre 2014 y 2015 fueron muy útiles para amortiguar choques externos e internos, éstas generaron presiones inflacionarias con un pass-through, a precios moderado, pero no despreciable[2].

La reacción de los bancos centrales naturalmente fue defender la meta de inflación y mantener la credibilidad del ancla nominal, lo que ahora ha creado las condiciones para que las autoridades monetarias tengan espacio para bajar sus tasas de política y así contribuir, junto con los movimientos de los tipos de cambio, a la estabilización de la actividad económica. Pero la gradualidad debería ser la que prime en este nuevo stance de política, sobre todo si la región enfrenta choques externos adversos.

El reciente (2017) Reporte Anual Manual macroeconómico de América Latina y el Caribe presenta un análisis de las tasas de inflación en la región y los desafíos que enfrentan los bancos centrales, responsables de la conducción de la política monetaria. El reporte destaca tres mensajes principales.

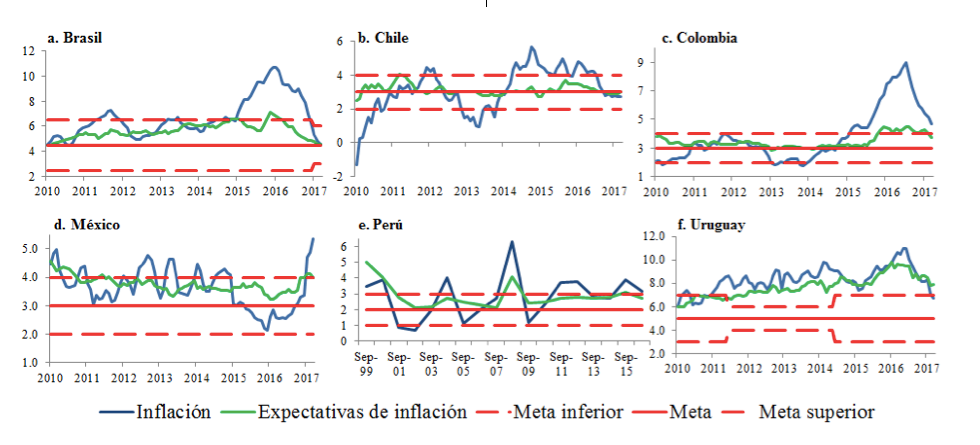

En primer lugar, la inflación en la región parece estar bajo control en la mayoría de los países, independiente del régimen cambiario prevalente (tipo de cambio fijo, flotante, intermedio), aunque con algunas claras excepciones como la de Venezuela. El grupo de bancos centrales que rigen su política monetaria por un marco de inflation targeting ilustra bien esta tendencia. La Figura 1 muestra la dinámica reciente de la inflación en 5 de estas economías. La tendencia al alza de la inflación vivida en la mayoría de estos países entre 2014-15 se logró revertir y para comienzos del 2017 la inflación promedio de la mayoría de países está de nuevo dentro (o acercándose) del rango meta. La Figura documenta otro hecho relevante para la conducción de política: las expectativas de inflación, que se habían desanclado en años anteriores, han ido convergiendo nuevamente hacia las metas.

Fig.1 Inflación, Expectativas y Rangos Meta en Países Latinoamericanos con Inflación Objetivo

Fuente: Latin Macro Watch y sitios web de bancos centrales.

Nota: en el caso de Perú, el gráfico ilustra las expectativas de inflación en cada mes de septiembre para el año siguiente.

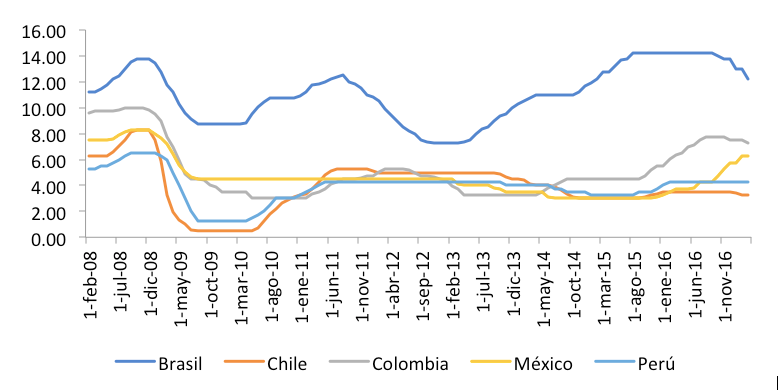

Lo anterior es favorable en la medida que abre la posibilidad para que los bancos centrales de la región bajen sus tasas de política. De hecho, eso es lo que la mayoría de los bancos centrales que operan bajo este marco de política están haciendo, como lo muestra la Figura 2. Cuatro de los cinco bancos estudiados han bajado o dejado constante su tasa de política en los últimos tres meses. La única excepción ha sido México, país que ha recibido un nuevo choque externo dados los resultados de la elección en EEUU y la posible renegociación del NAFTA. La depreciación del peso mexicano ha sido muy significativa, otra vez actuando como un shock-absorber para la economía, y el Banco de México ha reaccionado buscando controlar el impacto sobre la inflación y las expectativas.

Fig.2 Tasas de Política Monetaria en Países Latinoamericanos con Inflación Objetivo

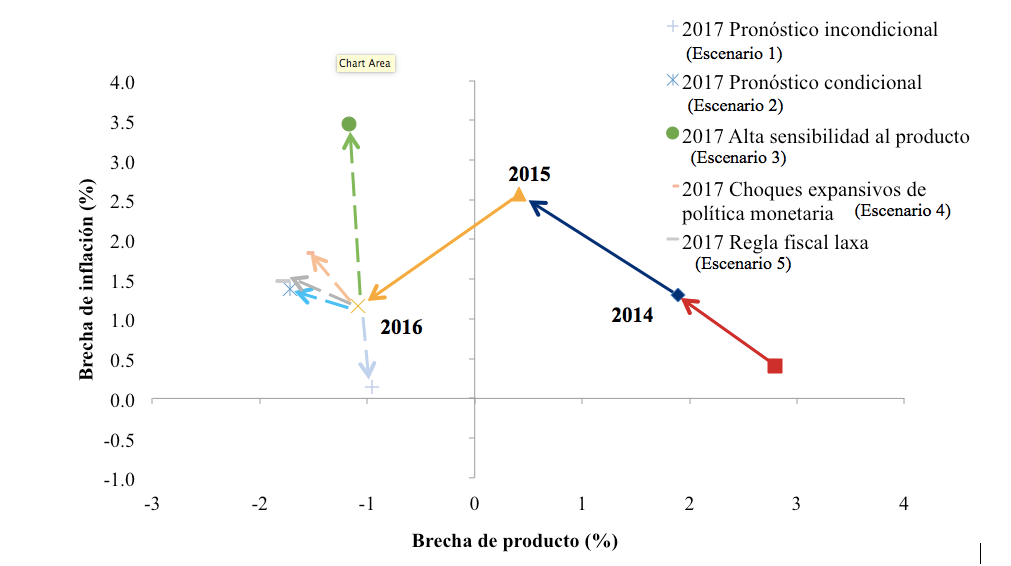

¿Qué tanto espacio monetario hay ahora para bajar aceleradamente las tasas de política en la región? No mucho, lo cual constituye el segundo mensaje del reporte. Esto se deduce de la Figura 3, la cual presenta las brechas promedio de producto (eje horizontal) e inflación (eje vertical) para estos mismos países entre los años 2013 y 2016 (líneas solidas). Por un lado, las economías han mostrado unas brechas de producto que han tendido a empeorar, pasando de una brecha positiva cercana al 3% en 2013 a una brecha negativa del 1%. Esto quiere decir que en el lapso de estos 4 años el volumen de producción promedio de estos países pasó de estar por encima de su tendencia histórica a estar por debajo de ella. O, dicho de otro modo, la producción está ahora por debajo de lo que se produciría en condiciones normales con los recursos con los que estas economías cuentan. Esto llamaría pues a una postura más expansiva de política monetaria para suavizar la fase contraccionista de la actividad económica.

Fig.3 Promedios de Brechas de Inflación y Producto en Países Latinoamericanos con Regímenes de Metas de Inflación

Fuente: Cálculos de los autores.

Nota: los escenarios alternativos son descriptos en el texto. La brecha del producto para 2017 se computó usando el componente cíclico promedio obtenido con un filtro de Hodrick-Prescott (lambda=1600) de los pronósticos trimestrales incondicionales del PIB, corregidos estacionalmente, del modelo. La brecha de inflación para 2017 se computó como la diferencia entre el pronóstico de inflación del modelo y la meta de inflación vigente.

Por otro lado, la Figura también muestra que a pesar de los avances entre 2015 y 2016 para cerrar la brecha de inflación—definida como la diferencia entre la inflación observada y la meta fijada por cada banco central—, todavía es positiva y se encuentra en alrededor de 1.5 puntos porcentuales. Así, los bancos centrales se enfrentan a una situación compleja desde el punto de vista de política monetaria con brechas de inflación aún positivas, pero cerrándose, y brechas negativas de producto, que van aumentando. En este “cuadrante complejo”, los tradeoffs de política monetaria son difíciles: ¿se bajan las tasas más rápido para ayudar a estabilizar la actividad económica con el posible costo de revertir los avances en inflación, o se toma una postura más gradualista sacrificando la estabilización económica por no truncar lo ganado en cerrar la brecha inflacionaria?

Como tercer mensaje, el reporte recomienda un enfoque gradualista que busca bajar tasas de forma cautelosa. Esto se deduce de simulaciones hechas con un modelo monetario neo-Keynesiano calibrado para estas cinco economías bajo diferentes escenarios. En particular, se consideraron 5 escenarios de pronóstico con el modelo para el cierre del 2017, todos caracterizados en la Figura 3 (líneas punteadas). El primero, llamado no condicional, supone que las brechas promedio se cierran de acuerdo con las tendencias naturales y la inercia que llevan las economías. En este escenario la brecha de inflación se cierra rápido, pero la del producto no lo hace tanto, aunque va en la dirección correcta (línea punteada gris). El segundo escenario plantea la ocurrencia de choques adversos, en su mayoría de origen externo: bajos precios de commodities y mayores tasas de interés internacionales. En este caso, ambas brechas empeoran, la de inflación vuelve a ampliarse y la de producto continúa entrando más en terreno negativo (línea punteada azul). Los tres últimos escenarios consideran que las autoridades monetarias y fiscales cambian las reglas de política que históricamente han seguido como respuesta de los choques adversos considerados en el escenario 2. En el escenario 3 y 4 los bancos centrales deciden adoptar una postura más laxa de la que recomendaría su regla histórica bien sea vía una mayor respuesta a la brecha del producto o sorprendiendo a los mercados con tasas de interés más bajas que las esperadas. Por último, el escenario 5 considera que el ajuste fiscal se demora más tiempo que el esperado, dejando menos espacio para una política monetaria laxa.

Los resultados no favorecen un cambio de las reglas usadas históricamente. El escenario 5 es el más desfavorable de todos pues las dos brechas empeoran con respecto al escenario 2, la brecha de inflación aumenta y la del producto se torna aún más negativa. Los escenarios 3 y 4 logran tan sólo una moderada estabilización del producto, mientras que el incremento de la inflación es particularmente grande. Así las cosas, la gradualidad en la baja de tasas de política debería ser pues la que prime en este nuevo stance de política, sobre todo si la región enfrenta choques externos adversos.

Para los economistas, los últimos años en América Latina han sido un experimento absolutamente fascinante sobre cómo funcionan los regímenes de metas de inflación en economías pequeñas y abiertas. Como los científicos de materiales que estudian el estrés de metales en las situaciones más extremas (motivo por el que podemos viajar seguros en aviones modernos a 900 km/h por hora a 12.000 metros) siempre es útil estudiar casos donde los choques son más grandes y los trade-offs más estrictos. En América Latina los tipos de cambios flotantes han sido muy flexibles, han actuado como amortiguadores importantes de choques grandes[3], a pesar de que en algunas ocasiones los bancos centrales han sido forzados a subir tasas de política pro-cíclicamente con brechas de producto negativas, el stance monetario (tomando en cuenta el movimiento de los tipos de cambios y no solamente la tasa de política) ha sido más contra-cíclico. Seguramente hay mucho más para aprender y estudiar. No sería sorprendente que en el futuro cercano existan libros dedicados a estudiar estas experiencias tan ricas.

[1] REVELA (www.iadb.org/revela) tiene información sobre estas economías y proyecciones de inflación y crecimiento.

[2] En el Reporte Macroeconómico de América Latina y el Caribe del 2016 se estimó el pass-through mediano alrededor de 16% www.iadb.org/macroreport.

[3] Todavía no hay tanto impacto sobre exportaciones valuados en dólares pero hubo más impacto general sobre la penetración de importaciones en la región – ver www.iadb.org/macroreport

Leave a Reply