Una gestión fiscal estratégica y eficaz requiere que los gobiernos sean capaces de medir los efectos económicos y el impacto de sus políticas de mediano y largo plazo en las cuentas públicas, más allá del ciclo presupuestario anual.

Por ejemplo, la aplicación de una nueva política social, la puesta en marcha de un proyecto de inversión, como una nueva carretera, o una reforma fiscal repercutirán en las finanzas públicas en los años posteriores. Si estas políticas conducen a una trayectoria insostenible de deuda pública o a impactos socioeconómicos no deseados a mediano plazo, es posible realizar ajustes y priorizar medidas a partir del año en curso.

Una herramienta importante que permite a los gobiernos identificar los impactos intertemporales de las decisiones de política pública son los Marcos de Mediano Plazo (MMP). En este blog explicamos cómo funciona este instrumento, sus principales ventajas y cuáles son las mejores prácticas a la luz de la experiencia internacional.

¿Por qué adoptar un marco de mediano plazo?

El MMP consiste en un marco institucional que introduce una perspectiva plurianual en la planificación fiscal, proporcionando directrices para las decisiones presupuestarias y fiscales, en promedio para los próximos 4 años. Su objetivo final es aumentar la credibilidad de la política fiscal, reforzando la sostenibilidad fiscal y una asignación más eficiente del gasto público.

Este instrumento analiza las perspectivas macrofiscales actuales y futuras, basándose en el contexto internacional y local, las normas vigentes en el país y los riesgos fiscales identificados, así como en las prioridades y objetivos políticos del gobierno. No es de extrañar que la mayoría de los países de la OCDE ya hayan adoptado esta herramienta [1] y que su uso se haya extendido en prácticamente todos los países de América Latina y el Caribe en las últimas dos décadas, aunque de forma heterogénea.

La implementación de los MMP tiene muchos beneficios potenciales:

- Ofrecen una visión clara de la dirección y el ritmo de las acciones del gobierno: los MMP permiten una integración efectiva de la política fiscal y el presupuesto de mediano plazo con las prioridades del gobierno. Esto abarca desde ajustes graduales, como el aumento o la modificación del gasto en políticas públicas de forma fiscalmente sostenible, hasta la aplicación de políticas inmediatas, como el apoyo de emergencia a grupos vulnerables, acompañadas de medidas compensatorias para preservar la salud fiscal del gobierno en el futuro.

- Ayudan a los gobiernos a analizar las consecuencias fiscales de las políticas públicas, poniendo de manifiesto las presiones intertemporales sobre los gastos y los ingresos derivadas de las políticas actuales. Gracias a ellos, también es posible consolidar la credibilidad de las reglas fiscales, alineándolas con los techos presupuestarios plurianuales.

- Mejoran la comprensión de los impactos de los cambios estructurales en la economía. Este instrumento es ideal para identificar y medir las consecuencias macrofiscales intertemporales de los cambios estructurales socioeconómicos, especialmente cuando los MMP consideran largos periodos futuros. Ejemplos de ello son los compromisos de los países para descarbonizar sus economías y la transición demográfica hacia poblaciones más envejecidas, que ejercen presión sobre los ingresos y el gasto público. Del mismo modo, permite considerar los impactos presupuestarios de los desastres asociados al cambio climático, así como la planificación de medidas de mitigación y adaptación.

Los MMP no son un ejercicio de planificación tradicional. Son instrumentos que suelen actualizarse anualmente y que ayudan a los gobiernos a conocer los efectos y restricciones que el gasto corriente puede generar en el futuro, teniendo en cuenta los resultados ya alcanzados y la situación económica y social del país. En otras palabras, ayudan a los gobiernos a comprender mejor si determinadas iniciativas de gasto, por ejemplo, podrían causar problemas para las cuentas públicas en el futuro. Son instrumentos que aumentan la transparencia de las políticas económicas y fiscales, ya que ayudan a poner de relieve sus repercusiones a corto y mediano plazo.

Explorando las distintas categorías de marcos de mediano plazo

En esencia, un MMP se compone de tres elementos: previsiones de disponibilidad de recursos, líneas de base del gasto en curso y límites de gasto intertemporales, de forma coherente con una política fiscal sostenible y articulado con otros documentos de planificación fiscal. Aunque cada uno de estos componentes es esencial en sí mismo para una buena gestión fiscal, es la integración armoniosa de estos elementos lo que define el éxito de un MMP; es decir, que se apoyen mutuamente y se retroalimenten de manera recurrente, fluida y congruente, contribuyendo a la credibilidad de la conducción sostenible de la política fiscal de manera intertemporal.

En general, los MMP se dividen en tres categorías distintas. Un país puede elegir uno de estos modelos que mejor se adecue a su nivel de madurez en el proceso presupuestario:

- El Marco Fiscal (MFMP) constituye un primer paso e incluye un análisis detallado de la situación económica, el espacio fiscal, así como proyecciones y discusión de diferentes escenarios macrofiscales. Incluye variables como el PIB, la inflación, los ingresos, los gastos y la deuda pública. El MPMP permite definir la restricción agregada para el año en curso y para los próximos años.

- El Marco Presupuestario (MPMP) amplía las estimaciones del Marco Fiscal para incluir también los gastos desagregados. Éste puede desglosarse por unidad presupuestaria (por ejemplo, ministerios), sector (por ejemplo, educación, seguridad, etc.), clasificación económica (gastos corrientes y de capital). De esta manera, se establecen límites de gasto, asegurando que estas estimaciones estén alineadas y sean consistentes con los agregados fiscales previamente definidos. El MPMP permite definir techos desagregados de mediano plazo, en línea con las reglas fiscales vigentes y el espacio fiscal estimado en el MFMP.

- El Marco de Gasto (MGMP) añade una nueva dimensión al panorama presupuestario, centrándose en la eficiencia y el rendimiento del gasto público en función de los resultados de los programas. Para ello, se realizan evaluaciones de políticas y revisiones del gasto, que documentan los gastos con mayor impacto socioeconómico positivo, incentivando la asignación de recursos a estos proyectos.

Es importante señalar que la elaboración del marco más complejo (MGMP) es una construcción progresiva sobre el MPMP, que a su vez se construye sobre un MFMP inicial. Estas tres categorías de marcos permiten a los gobiernos incluir el objetivo de la sostenibilidad macrofiscal en su proceso presupuestario anual, en el que se hace hincapié únicamente en el control de los insumos y el cumplimiento de los objetivos financieros a corto plazo. En otras palabras, permiten a los gobiernos incluir límites de gasto en su proceso presupuestario anual, así como medidas que promuevan la eficiencia y la eficacia del gasto público, con énfasis en los resultados, basándose en esta visión a mediano plazo.

De esta forma, los MMP permiten alcanzar los principales objetivos de la gestión de las finanzas públicas:

- Tener disciplina fiscal agregada;

- Asignar los recursos de modo a maximizar el bienestar de la población (eficiencia asignativa);

- Utilizar los recursos para maximizar los resultados, con la mejor relación costo-beneficio posible (eficiencia técnica).

Lógica de construcción dentro del proceso presupuestario

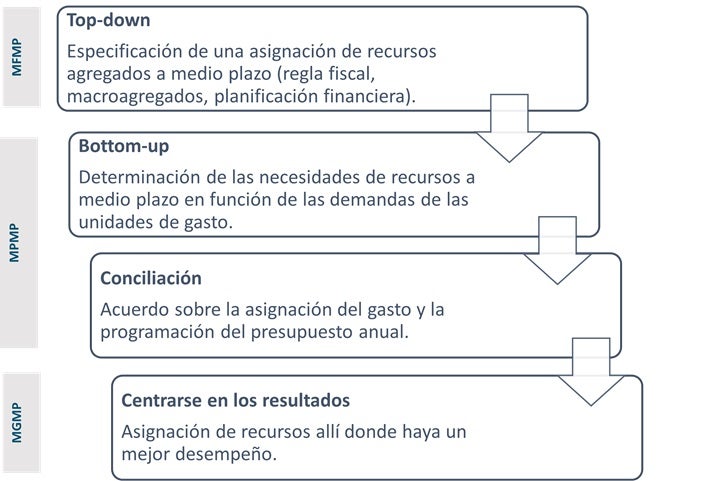

La construcción de los marcos requiere coordinación entre las diferentes unidades que ejecutan el presupuesto. La construcción de un MFMP tiene una lógica top-down, donde el órgano presupuestario central define el espacio fiscal total y el límite de gasto agregado. Posteriormente, la elaboración del MPMP enriquece el proceso al reunir las necesidades de gasto de las unidades presupuestarias en una lógica ascendente, acompañado de un proceso de conciliación con el límite identificado en el MFMP. Finalmente, el MGMP mejora la asignación de recursos a los programas, buscando favorecer aquellos que han demostrado un buen desempeño. La siguiente figura ilustra esta lógica.

Figura 1- Etapas en la construcción de un MGMP

Fuente: Elaboración propia, a partir de OCDE (2009)

¿Cuáles son las mejores prácticas?

La experiencia internacional muestra que el éxito de un MMP depende de que se preste atención a algunos puntos claves:

- Una gobernanza sólida, de modo que la entidad definida como responsable de todo el proceso tenga acceso oportuno, detallado y transparente a la información y los datos necesarios para elaborar el MMP. También es importante sincronizar los calendarios de los distintos instrumentos presupuestarios.

- Una cultura de apertura y transparencia, dando a conocer las metodologías de previsión macrofiscal y explicando sistemáticamente las desviaciones en las previsiones pasadas. Utilizar los errores de previsión pasados para actualizar las metodologías de estimación de las distintas líneas de ingresos y gastos es una práctica recomendada.

- Es prudente adoptar previsiones más conservadoras, reduciendo la vulnerabilidad a la materialización de riesgos macrofiscales. Comparar y calibrar las estimaciones con evaluaciones externas independientes puede ayudar a evitar sesgos optimistas y afianzar la credibilidad del MMP.

- Integración de los objetivos de política macroeconómica y fiscal en el presupuesto. Las decisiones de política deben alimentar las estimaciones macroeconómicas, y las nuevas políticas deben tener su impacto presupuestario de mediano plazo incluido a través de metodologías de medición bien establecidas. Asimismo, debe incorporarse el análisis del cumplimiento de las reglas fiscales y sus impactos.

- Aprendizaje continuo. A la hora de elaborar un MMP, resulta beneficioso incorporar las lecciones aprendidas de los documentos presupuestarios ya existentes y recopilar las mejores prácticas. Esto ayuda a facilitar su integración y a hacer más eficiente el esfuerzo de publicación del nuevo documento.

Comentarios finales

El esfuerzo hacia un MMP es clave para superar los incentivos a corto plazo y mejorar la gestión de las finanzas públicas. Junto a él, se pueden integrar otras herramientas que contribuyen a la calidad del gasto público, como las revisiones periódicas del gasto, que contribuyen a asignaciones más eficientes, eficaces y alineadas con las prioridades de política. También aportan insumos para identificar cómo utilizar el espacio fiscal o cómo generarlo para cumplir con la estrategia fiscal del MMP [2] .

No existe un único modelo ideal para este tipo de instrumentos: los marcos deben construirse teniendo en cuenta las características específicas del contexto local y el proceso presupuestario vigente. Los instrumentos existentes deberían integrarse mejor y reforzarse en sus metodologías y procesos, incorporando una visión a mediano plazo. De esta forma, el instrumento puede orientar las decisiones y anclar las expectativas en un contexto económico sujeto a incertidumbre, contribuyendo a reforzar la transparencia y la credibilidad de la política fiscal y de las acciones del gobierno.

Suscríbase a nuestro boletín de noticias, para mantenerse al día sobre nuestras últimas publicaciones, blogs y eventos. Asegúrese de seleccionar la opción de “Boletín de Noticias”, después de elegir el tema de política y gestión fiscal.

Otros blogs relacionados:

- El Sistema de Costos: una Herramienta para Mejorar la Calidad del Gasto Público

- Un instrumento para evaluar la madurez de la gestión fiscal (MD-GEFIS)

________________________________________

[1] Según la encuesta de la OCDE sobre prácticas y procedimientos presupuestarios (2018), solo tres países (Bélgica, México y Noruega) declararon no incorporar una perspectiva a mediano plazo en el proceso presupuestario.

[2] Ver más en Cómo diseñar revisiones institucionales del gasto.

Leave a Reply