Agradecemos los comentarios de Carola Pessino, Axel Radics y Romina Nicaretta para la elaboración de este blog.

Mejorar la eficiencia y la eficacia del gasto público en América Latina y el Caribe es una necesidad cada vez más urgente, especialmente durante la pandemia del COVID-19, una crisis que ha impactado la actividad económica, donde por un lado se reducen los ingresos públicos y, por otro, aumenta la presión por más servicios.

La crisis está dejando a muchos de nuestros países con un alto déficit fiscal y un endeudamiento creciente. Para poder salir de la crisis y reactivar sus economías, los gobiernos tendrán que implementar medidas de ajuste fiscal que promuevan el crecimiento, así como la eficiencia y la productividad del gasto público. Dentro de este contexto, más que nunca nuestra región necesita hacer mejor gasto con los mismos o menos recursos.

Para alcanzar este objetivo, nuestros gobiernos necesitan entender mejor los costos de provisión de bienes y servicios públicos y poder comparar sus resultados para saber qué está funcionando y qué no. En otras palabras, necesitan saber si los recursos gastados están generando el beneficio esperado. Por ejemplo, necesitan identificar por qué en algunas escuelas, hospitales y cárceles es más caro ofrecer los servicios que en otras, y entender si el resultado generado por estas unidades cumple con las necesidades y las expectativas de los ciudadanos.

Midiendo la eficiencia para alcanzar la sostenibilidad fiscal

Un Sistema de Costo de los Servicios Públicos (SCSP) tiene la capacidad de generar los datos que permiten responder a este desafío y puede ser un instrumento importante para apoyar en el fortalecimiento de la sostenibilidad fiscal en la post pandemia. A través del SCSP se puede analizar la eficiencia del gasto hasta la unidad de costo más pequeña y cercana a los beneficiarios. Además, permite a los gestores públicos tener una medida más precisa sobre la eficiencia técnica del gasto público y de aquellas políticas encaminadas a maximizar su impacto. Por ejemplo, los gobiernos podrían medir de manera más precisa qué proporción de sus transferencias están siendo destinadas a poblaciones no vulnerables o que no son objeto de apoyo, e identificar cuánto podrían economizar con políticas para mejorar la focalización de estos subsidios[1].

Un SCSP permite medir cuáles y cuántos recursos fueron consumidos por una unidad de gobierno para producir un bien o servicio público. Por ejemplo, permite contestar preguntas como:

a. ¿Cuál el costo que tiene para el gobierno proveer educación a cada alumno en cada escuela pública?

b. ¿Cuál es el costo desagregado por tipo de gasto: salarios, material didáctico, alimentación?

c. ¿Cuántos recursos públicos son consumidos en medicinas, electricidad y salarios de enfermeras y doctores, por especialidad médica o unidad hospitalaria del país? ¿Cuáles son los costos en que incurre el Estado para atender cada preso en las distintas cárceles? ¿Cómo se distribuye en alimentación, limpieza, salarios de funcionarios y guardias?

Beneficios del Sistema de Costo de los Servicios Públicos

Es importante destacar que el costo es la expresión monetaria de los recursos consumidos en la prestación de determinado servicio, mientras el concepto de gasto es la expresión monetaria de los recursos adquiridos para la prestación de los servicios. Así, algunos beneficios de contar con un SCSP son:

- Comparar los costos y su estructura entre proveedores de servicios y bienes públicos de la misma naturaleza en varias dimensiones como, por ejemplo, dentro y entre áreas geográficas.

- Facilitar la identificación de áreas de ahorro y promover la eficiencia técnica y asignativa en la provisión de bienes y servicios públicos, con el propósito de realizar ajustes organizativos y presupuestales con el fin de incrementar la eficiencia del gasto público. Es decir, que el gobierno pueda proveer la misma cantidad de bienes públicos con menos recursos o proveer más bienes y servicios en beneficio de la población con el mismo presupuesto.

- Fortalecer la transparencia sobre el costo de los servicios públicos y la rendición de cuentas, así como la planeación presupuestaria, al proporcionar más realismo y precisión a las proyecciones. Asimismo, los contribuyentes tendrán mayor claridad de cómo se usan sus impuestos y podrán demandar al gobierno reasignaciones a partir de los datos provistos por el SCSP.

Para contar con un SCSP, los gobiernos deben invertir recursos y esfuerzo. Además, deben tener claro cómo quieren medir los costos y la calidad del servicio y hacer comparaciones para maximizar la utilidad de esta herramienta. Más específicamente, los gobiernos necesitan definir:

- El bien y servicio público provisto y su calidad. La provisión de bienes no siempre es tan fácil de determinar, por lo que es importante tener una definición de lo que el gobierno está proveyendo. Asimismo, la heterogeneidad en la calidad de los bienes y servicios públicos entre unidades de costo puede llevar a comparaciones equivocadas. Por ejemplo, comparar el costo entre dos escuelas con profesores capacitados de diferente manera o con divergencias en la calidad de infraestructura sesga el análisis, ya que la calidad del servicio provisto es diferente y, por lo tanto, el servicio en sí mismo no es comparable. Por ello, en el análisis es necesario considerar dichas diferencias para tener comparaciones de costos válidas.

- Factores heterogéneos a nivel regional. Cuando se comparan costos en países grandes o con grandes diferencias económicas y sociales regionales (por ejemplo, costos de vida, salarios, rentas o alquileres), es relevante normalizar nacionalmente el valor monetario de los costos, además de considerar su variación en el tiempo.

- El tipo de costo a medir. La definición del costo (medio, marginal o histórico) y la consistencia de su uso en las comparaciones es clave para poder realizar análisis que permitan entender las divergencias de costos de las unidades productoras de bienes y servicios.

Desafíos para crear un sistema de costos

Chan y Pessoa (2015)[2] señalan que, de acuerdo con la experiencia internacional, la implantación del SCSP enfrenta los desafíos de administraciones públicas complejas, la falta de una metodología estandarizada y probada de costos, la necesidad de una capacitación continua de los usuarios del sistema y un conjunto amplio de información financiera que es necesario procesar.

En términos más operativos, el SCSP requiere un cambio en la contabilidad gubernamental y sistemas apropiados de procesar la información. Los gobiernos además tienen que vencer los siguientes desafíos[3]:

i) usar la información del presupuesto para fines de la medición de costos a pesar de que, en su mayoría, los presupuestos son elaborados con base en los insumos y no en resultados;

ii) la diferencia entre el régimen contable de flujo efectivo y devengado;

iii) el proceso de asignación de los costos a las unidades proveedoras de bienes y servicios públicos;

iv) la dificultad de recopilar y procesar gran cantidad de información financiera y no financiera; y,

v) la capacitación del personal especializado y los sistemas necesarios, lo que requiere decisión política para su implementación.

La experiencia del BID en la implementación del sistema de costos

El BID tiene un importante camino recorrido con los estados y el Gobierno Federal de Brasil para implementar este tipo de sistemas a través del Programa PROFISCO, un programa de modernización fiscal impulsado desde la División de Gestión Fiscal del Banco.

El programa está ayudando a varios estados brasileños a tener mejor información para apoyar a la toma de decisiones y mejorar la gestión del gasto. Algunos de los principales resultados incluyen:

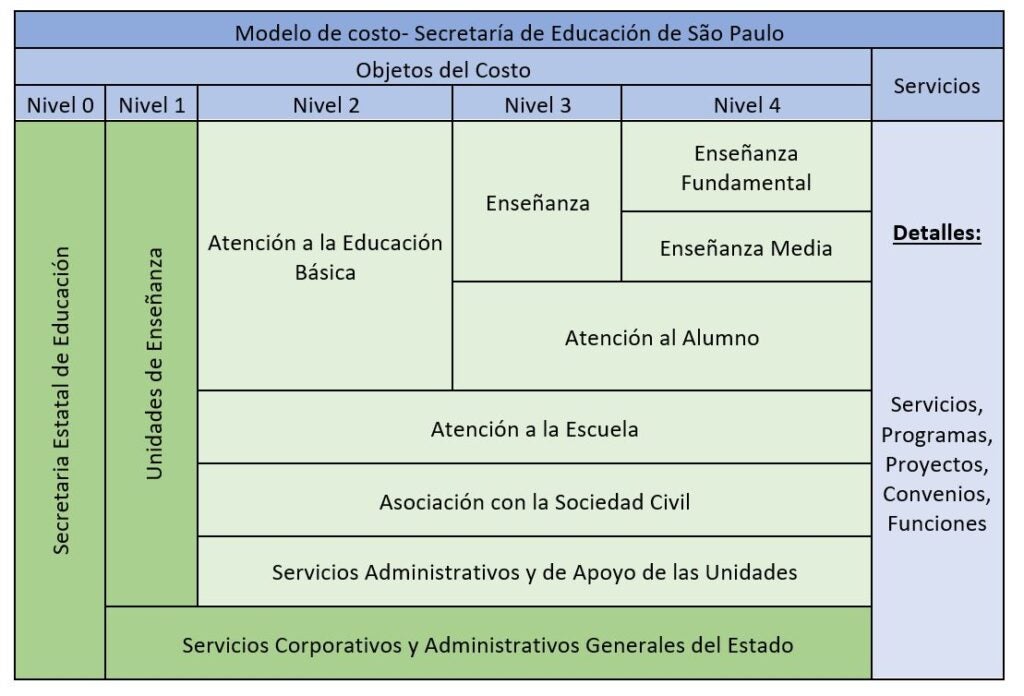

São Paulo: Mejor información sobre los costos de la educación básica y el sistema penitenciario

El SCSP en el estado de São Paulo ha logrado, por ejemplo, contar con los costos asociados del servicio de educación básica prestado por alumno en cada una de las 5.500 escuelas estatales; mientras que ya se producen rutinariamente reportes de costos de las 166 unidades penitenciarias estatales.

El SCSP del estado comenzó a ser implementado en 2011 y, además del apoyo del BID, contó con la asistencia técnica del Fondo Monetario Internacional (FMI). El SCSP tiene como objetivo calcular el costo del servicio prestado, a nivel centro de costo (hospital, escuela, unidad penitenciaria etc.), a través del método estandarizado de costo directo. Utiliza datos de los sistemas corporativos (Sistema de Administración Financiera Integrada o SIAFI, nómina, plan plurianual, información patrimonial, inventarios y adquisiciones). Las siguientes entidades disponen de la metodología necesaria para consolidar los costos: Fundación CASA y Secretarías da Educación, Salud y Administración Penitenciaria.

El gráfico siguiente muestra los niveles de información para el caso de educación, hasta el menor nivel de unidad de costo, permitiendo la comparación de cada ítem y servicio prestado.

Pernambuco: Medición del costo de la educación consolidado y por cada escuela

En este estado, con el uso del Sistema de Información de Costos de Pernambuco (SICPE), la Secretaría de Educación Estatal tiene su costo consolidado y también el costo relativo a todos los niveles de estructura, llegando incluso al costo de cada escuela.

El SICPE tiene como objetivo medir, registrar y evidenciar los costos de los productos, servicios, programas, proyectos, actividades, acciones, órganos y otros costos del estado. El SICPE cuenta con un modelo conceptual y una solución tecnológica que captura los datos de los sistemas (SIAFI, nómina; información de consumo, de depreciación y otros gastos; contabilidad, variación patrimonial, entre otros). SICPE tiene dos módulos; el primero que corresponde al de Costos por Unidad Ejecutora, que provee la información de costos a nivel agregado del órgano; y, el segundo, que agrega las erogaciones por centro de costos con información del costo de cada nivel de la estructura organizacional.

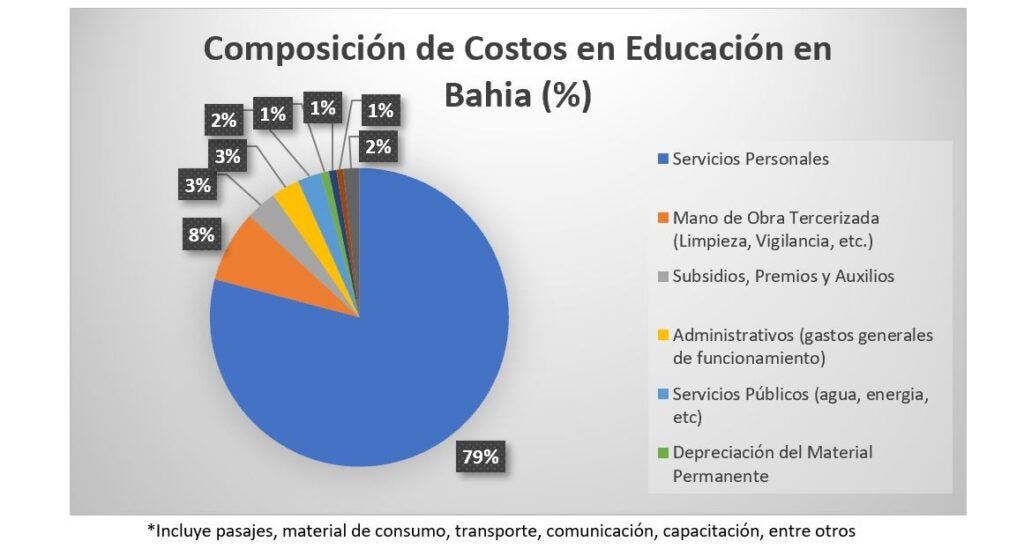

Bahía: Desagregando los costos por su clasificación económica

El Sistema de Costos Públicos (ACPF por su acrónimo en portugués) de Bahía permite identificar los costos incurridos y su desagregación por clasificación económica en el sector educativo del estado, incluyendo a las escuelas. Como se muestra en el gráfico de abajo, alrededor del 90% de los costos de educación en Bahía provienen de los servicios personales directos (entre salarios y gratificaciones legales) y tercerizados.

El ACPF realiza la contabilidad de los costos por unidad administrativa y categoría. El ACPF recibe información en el acto de la liquidación del gasto del Sistema Financiero, la nómina, el material de consumo, depreciación de bienes muebles y consumo de combustible. Una característica de este sistema es que bloquea el pago hasta que la información requerida por el ACPF haya sido completada. Asimismo, el sistema muestra el detalle de los sub-elementos del gasto, identificando la composición de los costos de cada unidad y permitiendo la comparación entre las diferentes unidades administrativas.

Rio Grande do Sul: Foco en integralidad y transparencia

La implementación del Sistema de Informaciones de Costos del Estado de Rio Grande do Sul (CUSTOS/RS) inició en 2012 con el fin de identificar los costos de las unidades administrativas y los programas de la Administración Pública Estatal.

Se crearon Grupos Sectoriales de Costos en cada órgano para que actúen de manera integrada con los procesos de trabajo de sus respectivas áreas. CUSTOS/RS, además de información financiera y contable, utiliza datos de los sistemas de personal, servicios, material, depreciación, patrimonio y arrendamientos. Analiza los costos por programa y unidades tales como educación, seguridad pública, salud y empresas públicas, así como las diferentes secretarías.

Los reportes anuales de los costos por órgano de gobierno son publicados en la Página de Transparencia del Estado, informando además de las iniciativas de reducción de costos específicos que se tomarán a partir del análisis de costos realizado.

Conclusión

El SCSP es una herramienta que tiene como objetivo proveer elementos para la mejora de la calidad del gasto al conocer con precisión fuentes de discrepancias e ineficiencias del costo de las unidades proveedoras de bienes y servicios públicos.

Ante los retos para mantener la sostenibilidad fiscal de los países en el periodo post COVID, el SCSP puede contribuir a que, con el mismo nivel de gasto público, puedan proveerse más bienes y servicios públicos con mayor calidad. El BID tiene experiencia en este tipo de sistemas en la región y concentra un conjunto de lecciones aprendidas que facilitarán su implementación futura en países que lo requieran.

Notas

[1] En nuestro libro Mejor gasto para mejores vidas, Cómo América Latina y el Caribe puede hacer más con menos, los autores Pessino, Izquierdo y Vuletin midieron la eficiencia técnica de varios países de América Latina y el Caribe a través de la desagregación del gasto público por su clasificación económica: transferencias, salarios y compras y comparando la situación de los países con benchmarks. En el caso de las transferencias compararon el beneficio perdido por hogares con situación menos favorable cuando el subsidio acaba siendo entregado a una población que no es vulnerable y no es el objeto del apoyo en cuestión. En el caso de los salarios compararon el del sector público y privado para trabajadores de un mismo nivel de capital humano, asumiendo que este último refleja mejor la productividad; y, en compras, compararon los precios en el sector público y privado.

[2] Ver James L. Chan y Mario Pessoa (2016) Encontrar los costos de los servicios públicos: el caso del Estado de São Paulo en la implementación de un sistema de costos en Carlos Pimenta y Mario Pessoa (eds.), Gestión financiera pública en América Latina: la clave de la eficiencia y la transparencia, FMI y BID.

[3] Ministério da Fazenda (2015), Manual de Mensuração dos Custos do Ministério da Fazenda.

Sencillamente espectacular…es en definitiva un Centro de costo!!! se podría trasladar a cada Administración de Estado, con lo cual el gasto revestiría el carácter de eficiente y eficaz …se podría saber los niveles de gastos en cada instancia y vincularlos a informes anuales, con el objeto de analizarlos en la toma de decisión ….pienso a su vez llevarlos a la transparencia y rendición de cuentas al ciudadano….felicitaciones ese sí que es un proyecto llevado a trabajo de campo. Que los resultados impacten en un tablero de control a nivel Estado…..

Excelente planteamiento, este es una alternativa real de solución a la problemática planteada y que por años ha complicado el funcionamiento y la eficiencia.

creo que no es problema de los costos, ni de las leyes, normas reglamentos, etc. de lo que se trata es de la facilidad con que una persona se corrompe y corrompe.

El problema actual es la corrupción existente en cada entidad publica.

Un Sistema de Costeo en el Sector Gubernamental sería de gran utilidad para mejorar le eficiencia y eficacia del Sector Público, así como, también lograr una presupuestación más objetiva y con un grado de planificación basado en la economía en la producción y los servicios sociales.

El costo es una herramienta importante para la planificación y el presupuesto..

Es importante lo señalado de acuerdo al siguiente articulo:

Tiberio, Julio César

COSTOS EN EL SECTOR PÚBLICO IMPORTANCIA DE LA RELACIÓN CON LA PRESUPUESTACIÓN

Revista Científica “Visión de Futuro”, vol. 11, núm. 1, 2009

Universidad Nacional de Misiones

Misiones, Argentina

Citando al Dr. Alfredo le Pera de acuerdo a un trabajo realizado sobre los costos, Siguiendo con el trabajo del Dr. Alfredo Le Pera, se considera relevante transcribir los siguientes conceptos:

Sobre los sistemas de presupuesto y de contabilidad de costos:

La eficacia y eficiencia del gasto requieren predeterminación y determinación de los costos de producción públicos.

Los costos deben:

a) Predeterminarse en el presupuesto

b) Determinarse en la contabilidad.

Ambos deben brindar los informes necesarios para el control de gestión a cargo de las autoridades superiores de las organizaciones y de los órganos específicos de control interno y externo, además de los controles de cumplimiento normativo y de tipo financiero que incluye rendición y análisis de cuentas