Melhorar a eficiência e a eficácia do gasto público na América Latina e no Caribe é uma necessidade cada vez mais premente, sobretudo durante a pandemia de COVID-19, crise que afetou a atividade econômica, reduzindo receitas públicas por um lado e aumentando a pressão por mais serviços de outro.

A crise está deixando muitos dos nossos países com um alto déficit fiscal e um endividamento crescente. Para sair da crise e estimular suas economias, os governos precisarão implementar medidas de ajuste fiscal que promovam não apenas o crescimento, mas também a eficiência e a produtividade do gasto público. Nesse contexto, mais do que nunca nossa região precisa melhorar gastos com os mesmos ou, até mesmo, menos recursos.

Para alcançar esse objetivo, nossos governos precisam entender melhor os custos da provisão de bens e serviços públicos, a fim de comparar seus resultados para saber o que está e o que não está funcionando. Em outras palavras, precisam saber se os recursos gastos estão gerando o benefício esperado. Por exemplo, precisam identificar por que é mais caro oferecer serviços em algumas escolas, hospitais e prisões do que em outras, e entender se o resultado gerado por essas unidades atende às necessidades e expectativas dos cidadãos.

Medir a eficiência para alcançar a sustentabilidade fiscal

Um Sistema de Custos dos Serviços Públicos (SCSP) tem a capacidade de gerar dados que permitem responder a esse desafio e pode ser uma ferramenta importante para apoiar o fortalecimento da sustentabilidade fiscal no pós-pandemia. Além de possibilitar a análise da eficiência do gasto até a unidade de custo menor e mais próxima dos beneficiários, o SCSP permite que os gestores públicos tenham uma medida mais precisa da eficiência técnica do gasto público e das políticas que visam maximizar seu impacto.

Por exemplo, os governos poderiam medir com maior precisão o percentual das suas transferências que está sendo destinado a populações não vulneráveis ou que não necessitam obrigatoriamente de apoio, e identificar o quanto poderiam economizar com políticas para melhorar o foco e a alocação dessas subvenções [1].

Um SCSP permite medir os tipos e as quantidades de recursos consumidos por uma unidade do governo para produzir um bem ou serviço público, respondendo, por exemplo, às seguintes perguntas:

a. Qual é o custo para o governo de oferecer educação a cada aluno em cada escola pública?

b. Qual é o custo desagregado por tipo de gasto: salários, material didático, alimentação?

c. Quanto em recursos públicos é gasto em medicamentos, energia elétrica e salários de enfermeiros e médicos, por especialidade médica ou unidade hospitalar no país?

d. Qual é o custo para o Estado por detento nas diferentes penitenciárias?

Benefícios do Sistema de Custos Públicos

É importante ressaltar que custo é a expressão monetária dos recursos consumidos na provisão de um determinado serviço, enquanto o conceito de gasto é a expressão monetária dos recursos adquiridos para a provisão dos serviços. Assim, dentre os benefícios de um SCSP destacam-se:

- Comparar os custos e sua estrutura entre provedores de serviços e bens públicos da mesma natureza em várias dimensões, como, por exemplo, dentro e entre diferentes áreas geográficas.

- Facilitar a identificação de áreas que permitam a economia de recursos e promoção de eficiência técnica e alocativa na provisão de bens e serviços públicos, com o objetivo de introduzir ajustes organizacionais e orçamentários para aumentar a eficiência do gasto público. Ou seja, favorecer as condições para que o governo possa fornecer a mesma quantidade de bens públicos com menos recursos ou fornecer mais bens e serviços em benefício da população com o mesmo orçamento.

- Fortalecer a transparência do custo dos serviços públicos e da prestação de contas, bem como do planejamento orçamentário, trazendo mais realismo e precisão às projeções. Os contribuintes também terão maior clareza de como seus impostos são usados e poderão exigir do governo realocações com base nos dados fornecidos pelo SCSP.

Para ter um SCSP, os governos devem investir recursos e esforços. Além disso, devem saber claramente como querem medir os custos e a qualidade do serviço e fazer uso de comparações para maximizar a utilidade dessa ferramenta. Mais especificamente, os governos precisam definir:

- A provisão e a qualidade do bem e serviço público. Como nem sempre é fácil determinar a provisão de bens, é importante que se tenha uma definição do que está sendo provido pelo governo. Além disso, a heterogeneidade na qualidade dos bens e serviços públicos entre as unidades de custo pode levar a comparações equivocadas. Por exemplo, comparar o custo entre duas escolas com professores formados de diferentes maneiras ou com divergências na qualidade da infraestrutura introduz um viés na análise, pois a qualidade do serviço prestado é diferente e, portanto, o serviço em si não é comparável. Assim, essas diferenças devem ser consideradas na análise, a fim de permitir comparações de custos válidas.

- Fatores heterogêneos no nível regional. Ao comparar custos em países de grandes dimensões ou com grandes diferenças econômicas e sociais regionais (por exemplo, custo de vida, salários, arrendamentos ou locações), é importante normalizar nacionalmente o valor monetário dos custos, bem como considerar sua variação ao longo do tempo.

- O tipo de custo a ser medido. A definição do custo (médio, marginal ou histórico) e a consistência do seu uso nas comparações são fundamentais para análises que permitam compreender as divergências de custos das unidades produtoras de bens e serviços.

Desafios para criar um sistema de custos

Chan e Pessoa (2015)[2] mostram que, segundo a experiência internacional, a implementação do SCSP enfrenta os desafios de administrações públicas complexas, a falta de uma metodologia de custos padronizada e comprovada, a necessidade de capacitação contínua dos usuários do sistema e um amplo conjunto de informações financeiras que precisam ser processadas.

Em termos mais operacionais, o SCSP requer uma mudança na contabilidade do governo e sistemas apropriados de processamento de informações. Os governos também precisam superar os seguintes desafios[3]:

i) Uso de informações orçamentárias para medir custos, embora, em sua maioria, os orçamentos sejam elaborados com base em insumos e não em resultados;

ii) Diferença entre regime de caixa e regime de competência;

iii) Processo de atribuição de custos especificamente às unidades provedoras de bens e serviços públicos;

iv) Dificuldade para coletar e processar uma grande quantidade de informações financeiras e não financeiras; e

v) Capacitação de pessoal especializado e sistemas necessários, cuja implementação requer decisão política.

A experiência do BID na implementação do sistema de custos

O BID tem um importante caminho percorrido com os estados e o Governo Federal brasileiro na implementação desse tipo de sistema por meio do PROFISCO, um programa de modernização fiscal fomentado pela Divisão de Gestão Fiscal do Banco.

O programa está ajudando vários estados brasileiros a obter melhores informações para apoiar a tomada de decisões e melhorar a gestão de gastos. Alguns dos principais resultados incluem:

São Paulo: melhores informações sobre os custos da educação básica e do sistema prisional

O SCSP no estado de São Paulo conseguiu, por exemplo, apurar os custos associados ao serviço de educação básica prestado por aluno, em cada uma das 5.500 escolas estaduais; ao mesmo tempo, relatórios de custos das 166 unidades prisionais estaduais já estão sendo produzidos rotineiramente.

O SCSP do estado começou a ser implementado em 2011 e, além do apoio do BID, contou com a assistência técnica do Fundo Monetário Internacional (FMI). O SCSP tem como objetivo calcular o custo do serviço prestado, ao nível de centro de custo (hospital, escola, unidade prisional, etc.), utilizando o método padronizado de custeio direto, bem como os dados extraídos dos sistemas corporativos já existentes (Sistema Integrado de Gestão Financeira ou SIAFI, folha de pagamento, plano plurianual, informações sobre ativos, estoques e aquisições). As seguintes entidades dispõem da metodologia necessária para a consolidação de custos: Fundação CASA e Secretarias de Educação, Saúde e Administração Penitenciária.

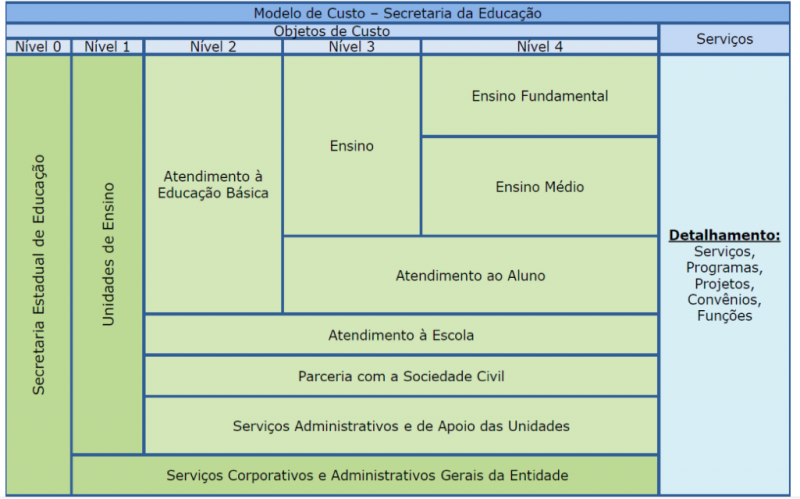

A tabela a seguir mostra os níveis de informação no caso da educação, até o menor nível de unidade de custo, permitindo a comparação de cada item e serviço prestado.

Pernambuco: medida do custo da educação consolidado e por escola

Nesse estado, o uso do Sistema de Informações de Custos de Pernambuco (SICPE) permite à Secretaria Estadual de Educação apurar o seu custo consolidado, bem como o custo relativo a todos os níveis de estrutura, chegando, inclusive, ao custo de cada escola.

O SICPE tem como objetivo mensurar, registrar e evidenciar os custos de produtos, serviços, programas, projetos, atividades, ações, órgãos e outros custos do estado. O SICPE adota um modelo conceitual e uma solução tecnológica que captura dados dos sistemas (SIAFI, folha de pagamento; informações sobre consumo, depreciação e outros gastos; contabilidade e variação patrimonial, entre outros). O SICPE é composto por dois módulos: o primeiro corresponde a Custos por Unidade Executora e fornece informações sobre custos no nível agregado do órgão; e o segundo agrega despesas por centro de custos com informações sobre o custo de cada nível da estrutura organizacional.

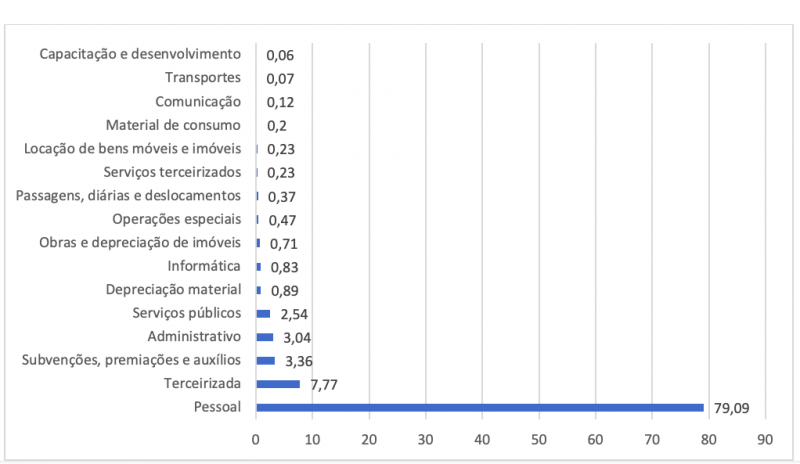

Bahia: desagregação de custos por sua classificação econômica

O Sistema de Apropriação de Custos Públicos (ACPF) da Bahia permite identificar os custos incorridos e sua desagregação por classificação econômica no setor educacional do estado, incluindo as escolas. Como mostra o gráfico abaixo, cerca de 90% dos custos da educação na Bahia provêm de serviços pessoais diretos (entre salários e gratificações legais) e terceirizados.

O ACPF realiza a contabilidade de custos por unidade administrativa e categoria. O sistema recebe informações no ato da liquidação de despesas do sistema financeiro, folha de pagamento, material de consumo, depreciação de bens móveis e consumo de combustível. Uma característica desse sistema é sua capacidade para bloquear os valores liquidados até que as informações exigidas pelo ACPF sejam completadas. O sistema também mostra o detalhamento dos subelementos da despesa, identificando a composição dos custos de cada unidade e permitindo a comparação entre as diferentes unidades administrativas.

Composição de Custos em Educação na Bahia (%)

Rio Grande do Sul: Foco na integração e na transparência

A implementação do Sistema de Informações de Custos do Estado do Rio Grande do Sul (CUSTOS/RS) teve início em 2012, com o objetivo de identificar os custos das unidades administrativas e dos programas da Administração Pública Estadual.

Grupos Setoriais de Custos foram criados em cada órgão para atuar de forma integrada com os processos de trabalho de suas respectivas áreas. Além de informações financeiras e contábeis, o CUSTOS/RS usa dados de sistemas de pessoal, serviços, materiais, depreciação, patrimônio e arrendamentos. Analisa os custos por programa e unidades como educação, segurança pública, saúde e empresas públicas, além das diferentes secretarias.

Os relatórios anuais de custos, por órgão do governo, são publicados na Página de Transparência do Estado, informando também as iniciativas específicas de redução de custos que foram adotadas de acordo com as análises de custos realizada com base nesses relatórios.

Conclusão

O SCSP é uma ferramenta que visa fornecer elementos para melhorar a qualidade do gasto, ao conhecer com precisão as fontes de discrepâncias e ineficiências do custo das unidades provedoras de bens e serviços públicos.

Diante dos desafios para manter a sustentabilidade fiscal dos países no período pós-Covid, o SCSP pode contribuir para a provisão de mais e melhores bens e serviços públicos, com o mesmo nível de gasto público. O BID tem experiência em sistemas desse tipo na região e concentra um conjunto de lições aprendidas que facilitarão sua implementação futura nos países interessados.

Notas

[1] No nosso livro Melhores Gastos para Melhores Vidas, Como a América Latina e o Caribe Podem Fazer Mais com Menos, os autores Pessino, Izquierdo e Vuletin mediram a eficiência técnica de vários países da América Latina e do Caribe, desagregando o gasto público por sua classificação econômica – transferências, salários e compras – e comparando a situação dos países com benchmarks. No caso das transferências, compararam o benefício perdido por domicílios em situação menos favorável, quando a subvenção acaba sendo entregue a uma população que não é vulnerável e não é o objeto do apoio em questão. No caso dos salários, compararam os dos setores público e privado para trabalhadores de um mesmo nível de capital humano, supondo que esse último reflete melhor a produtividade; e, no caso de compras, compararam os preços nos setores público e privado.

[2] Ver James L. Chan e Mario Pessoa (2016) Encontrar os custos dos serviços públicos: o caso do Estado de São Paulo na implementação de um Sistema de Custos, em Carlos Pimenta e Mario Pessoa (eds.), Gestão Financeira Pública na América Latina: a chave para a eficiência e a transparência, FMI e BID.

[3] Ministério da Fazenda (2015), Manual de Mensuração dos Custos do Ministério da Fazenda.

Leave a Reply