Uma gestão fiscal estratégica e eficaz demanda que os governos possam mensurar os efeitos econômicos e os impactos nas contas públicas de suas políticas no médio e longo prazo, além do ciclo orçamentário anual.

Por exemplo, a implantação de uma nova política social, o arranque de um projeto de investimento, como uma nova estrada, ou uma reforma tributária terão um impacto sobre as finanças públicas de anos posteriores. Se essas políticas levam a uma trajetória insustentável da dívida pública ou a impactos socioeconômicos indesejáveis no médio prazo, é possível realizar ajustes e priorizar medidas desde o ano corrente.

Um instrumento importante que permite aos governos identificar os impactos intertemporais das decisões de política públicas são os Marcos de Médio Prazo (MMP). Neste blog explicaremos como este instrumento funciona, seus principais benefícios e quais são as melhores práticas à luz da experiência internacional.

Por que adotar um marco de médio prazo?

O MMP consiste em um arcabouço institucional que introduz uma perspectiva plurianual no planejamento fiscal, fornecendo diretrizes para as decisões orçamentarias e fiscais, em média para os próximos 4 anos. Ele tem como objetivo final incrementar a credibilidade da política fiscal, fortalecendo a sustentabilidade fiscal e uma alocação mais eficiente do gasto público.

Este instrumento faz uma análise das perspectivas macrofiscais tanto presentes quanto futuras, com base em contexto internacional e local, regras vigentes no país, riscos fiscais identificados e prioridades e objetivos de política do governo. Não é surpreendente que a maioria dos países da OCDE já tenha adotado essa ferramenta[1], e que seu uso tenha se expandido em praticamente todos os países da América Latina e no Caribe nas últimas duas décadas, ainda que de forma heterogênea.

A implantação de MMPs apresenta muitos benefícios potenciais:

- Oferecem uma visão clara do direcionamento e do ritmo das ações do governo: os MMPs permitem uma integração eficaz da política fiscal e do orçamento de médio prazo com as prioridades governamentais. Isso abrange desde ajustes graduais, como incrementos ou modificações de gastos em políticas públicas de forma fiscalmente sustentável, até a implementação de políticas imediatas, como o apoio emergencial a grupos vulneráveis, acompanhado de medidas compensatórias para preservar a saúde fiscal do governo no futuro.

- Ajudam aos governos analisar as consequências fiscais das políticas públicas, evidenciando pressões intertemporais nas despesas e receitas das políticas vigentes. Por meio deles, também é possível solidificar a credibilidade das regras fiscais, alinhando-as a tetos orçamentários plurianuais.

- Melhoram o entendimento dos impactos de mudanças estruturais na economia. O instrumento é ideal para identificar e mensurar consequências macrofiscais intertemporais de mudanças estruturais socioeconômicas, especialmente quando os MMP consideram longos períodos futuros. Exemplos disso são os compromissos dos países para descarbonizar suas economias e a transição demográfica para populações mais envelhecidas, pressionando a receita e o gasto público. Da mesma forma, permite contemplar os impactos no orçamento de desastres associados às mudanças climáticas, assim como o planejamento das medidas de mitigação e adaptação.

Os MMPs não são um exercício de planejamento tradicional. São instrumentos atualizados em geral anualmente, que ajudam os governos a entender os efeitos e restrições que o gasto presente pode gerar no futuro, tomando em conta os resultados já obtidos e a conjuntura econômica e social do país. Ou seja, ajudam aos governos a melhor entender se certas iniciativas de gasto, por exemplo, podem gerar problemas nas contas públicas no futuro. São instrumentos que aumentam a transparência das políticas econômicas e fiscais pois ajudam a evidenciar seus impactos no curto e médio prazo.

Explorando as diferentes categorias de marcos de médio prazo

Em sua essência, um MMP é composto por três elementos: previsões de disponibilidade de recursos, linhas de base de despesas em andamento, e limites de gastos intertemporais, de forma coerente com uma política fiscal sustentável e articulado com outros documentos de planejamento fiscal. Embora cada um desses componentes seja essencial por si só para uma boa gestão fiscal, é a integração harmoniosa desses elementos que define o sucesso de um MMP – ou seja, que se apoiem e retroalimentem de forma recorrente, fluida e congruente, contribuindo para a credibilidade da condução sustentável da política fiscal, de maneira intertemporal.

Geralmente, os MMPs se classificam em três categorias distintas. Um país pode escolher um desses modelos, mais adequado ao seu nível de maturidade no processo orçamentário:

- O Marco Fiscal (MFMP) constitui um primeiro passo e inclui uma análise detalhada da situação econômica, do espaço fiscal, bem como projeções e discussão de diferentes cenários macrofiscais. Engloba variáveis como PIB, inflação, receitas, despesas e dívida pública. O MFMP permite definir a restrição agregada para o ano corrente e para os próximos anos.

- O Marco Orçamentário (MOMP) expande as estimativas do Marco Fiscal para incluir também os gastos desagregados. Esse detalhamento pode ser feito à luz da unidade orçamentária (por exemplo, ministérios), setor (por exemplo, educação, segurança, etc), classificação econômica (despesas correntes e de capital). Assim, se estabelecem limites para despesas, garantindo que essas estimativas sejam alinhadas e consistentes com os agregados fiscais previamente definidos. O MOMP permite definir tetos desagregados de médio prazo, em consonância com as regras fiscais vigentes e com o espaço fiscal estimado no MFMP.

- O Marco de Gasto (MGMP) adiciona uma dimensão ao panorama orçamentário, centrando-se na eficiência e no desempenho do gasto público com base nos resultados dos programas. Para isso, são feitas avaliações de políticas e revisões de gastos, que documentam o gasto de maior impacto socioeconômico positivo, alentando a alocação de recursos nesses projetos.

É importante observar que a elaboração do Marco mais complexo (MGMP) é uma construção progressiva sobre o MOMP, o qual também se constrói sobre um MFMP inicial. Estas três categorias de marco permitem que os governos incluam a meta de sustentabilidade macrofiscal no seu processo orçamentário anual, cujo a ênfase está somente no controle de insumos e no cumprimento de metas financeiras de curto prazo. Ou seja, permitem que os governos incluam no seu processo orçamentário anual limites de gasto além de medidas que promovam a eficiência e efetividade do gasto público, com ênfase em resultados, baseados nesta visão de médio prazo.

Desse modo, os MMPs permitem atingir os objetivos principais da gestão das finanças públicas:

a. ter uma disciplina fiscal agregada;

b. alocar os recursos de forma a maximizar o bem-estar da população (eficiência alocativa);

c. empregar os recursos maximizando resultados, com o melhor custo-benefício possível (eficiência técnica).

Lógica de construção dentro do processo orçamentário

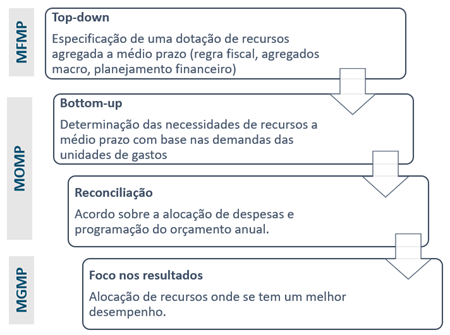

A construção dos marcos exige coordenação entre as diferentes unidades que executam o orçamento. A construção de um MFMP tem uma lógica top-down, onde o órgão orçamentário central define o espaço fiscal total e o limite agregado de gasto. Posteriormente, a elaboração do MOMP enriquece o processo, reunindo as necessidades de despesas das unidades orçamentárias, em uma lógica bottom-up, acompanhada de um processo de reconciliação com o limite identificado no MFMP. Por fim, o MGMP aprimora a alocação de recursos nos programas, buscando favorecer aqueles que tem comprovado um desempenho positivo. A figura a seguir ilustra essa lógica.

Figura 1- Etapas de construção de um MMP

Melhores práticas

A experiência internacional mostra que o sucesso do MMP depende da atenção a alguns pontos:

1. Governança robusta para que a entidade definida como responsável pelo processo completo tenha acesso oportuno, detalhado e transparente às informações e dados necessários para elaboração do MMP. É importante, ainda, sincronizar os calendários dos diferentes instrumentos orçamentários.

2. Cultura de abertura e transparência, através da divulgação das metodologias de previsão macrofiscal e da explicação sistemática de desvios em previsões passadas. Usar os erros de previsões passadas para atualizar as metodologias de estimação das diferentes linhas de receita e gasto é uma prática recomendada.

3. É prudente adotar previsões mais conservadoras, reduzindo a vulnerabilidade para a materialização de riscos macrofiscais. Comparar e calibrar as estimativas com avaliações externas independentes pode ajudar a evitar vieses otimistas e ancorar a credibilidade do MMP.

4. Integração dos objetivos macroeconômicos e de política fiscal ao orçamento. As decisões de política devem alimentar as estimativas macroeconômicas, e novas políticas devem ter seu impacto orçamentário de médio prazo incluído, através de metodologias de mensuração bem estabelecidas. Da mesma forma, deve-se incorporar a análise do cumprimento das regras fiscais e seus impactos.

5. Aprendizado contínuo. Na construção de um MMP, é benéfico incorporar lições aprendidas com documentos orçamentários já existentes e reunir as melhores práticas. Isso ajuda a facilitar sua integração e a tornar o esforço de publicação do novo documento mais eficiente.

Comentários finais

O esforço na direção de um MMP é chave para superar os incentivos de curto prazo e aprimorar a gestão das finanças públicas. Junto a ele, podem ser integradas outras ferramentas que contribuem para a qualidade do gasto público, como revisões periódicas de gasto, que contribuem para alocações mais eficientes, efetivas e alinhadas às prioridades de política. Fornecem insumos para identificar como usar o espaço fiscal ou como gerá-lo para cumprir a estratégia fiscal do MMP[2] .

Não existe um único modelo ideal para este tipo de instrumento – os marcos devem ser construídos levando em consideração características específicas do contexto local e o processo orçamentário em vigor. Os instrumentos já existentes devem ser mais bem integrados e fortalecidos em suas metodologias e processos, incorporando um olhar de médio prazo. Dessa forma, o instrumento pode nortear decisões e ancorar expectativas em um contexto econômico sujeito a incertezas, contribuindo para fortalecer a transparência e a credibilidade da política fiscal e das ações do governo.

Outros blogs relacionados:

O Sistema de Custos: uma ferramenta para Melhorar a Qualidade do Gasto Público

Um instrumento de avaliação da maturidade da gestão fiscal (MD-GEFIS)

[1] Segundo a pesquisa de práticas e procedimentos orçamentários da OCDE (2018), apenas três países (Bélgica, México e Noruega) reportaram não incorporar uma perspectiva de médio prazo no processo orçamentário.

[2] Veja mais em How to design Institutional Spending Reviews.

Leave a Reply