Incentivos fiscales bien diseñados, focalizados y gestionados pueden atraer inversiones, dinamizar la actividad económica y generar empleos de calidad, a un costo fiscal razonable. Pero cambios recientes en el contexto internacional y el limitado espacio fiscal de varios países de América Latina y el Caribe (ALC) están forzando a muchos de los gobiernos de la región a repensar los incentivos fiscales vigentes con el objetivo de asegurar que sean efectivos en la promoción del desarrollo sostenible y equitativo.

Básicamente hay dos dinámicas en el contexto internacional que están influenciando el posible retorno sobre el desarrollo que los gobiernos pueden obtener a través de los incentivos fiscales. De un lado el proceso de nearshoring, donde las empresas mueven su producción cerca de su sede o a sus grandes mercados, la transición a economías más verdes y el acelerado avance tecnológico brindan una oportunidad incomparable para promover el crecimiento sustentable en la región a través de los incentivos fiscales. Por otro lado, la implementación del Impuesto Mínimo Global (IMG) puede reducir el beneficio total de los incentivos y limitar la capacidad de los países para atraer dichas inversiones.

Para ayudar a los gobiernos a navegar este complejo escenario y lograr una mayor efectividad de los incentivos tributarios, compartimos en este blog las principales conclusiones que emanan del Diálogo Regional de Política Pública (DRPP) “Repensando los incentivos fiscales a la inversión en el contexto global,” organizado por el BID, y que contó con la participación de autoridades de 15 países de ALC, además de académicos y expertos regionales e internacionales.

¿Cuáles incentivos fiscales se aplican en ALC?

Los incentivos fiscales han sido ampliamente promovidos en ALC. Los principales que se otorgan incluyen aquellos dirigidos a atraer inversión en actividades específicas, particularmente en los sectores de manufactura, turismo, energías renovables y la investigación y el desarrollo.

Entre los incentivos más comúnmente empleados para este fin se encuentran las moratorias fiscales corporativas, tasas reducidas del impuesto sobre la renta corporativa, los créditos fiscales a la inversión y la depreciación acelerada. Asimismo, hay incentivos fiscales focalizados en territorios menos desarrollados o en Zonas Económicas Especiales y Zonas Francas, que casi todos los países de la región implementan, a través de aranceles reducidos o exenciones de derechos de importación y exportación.

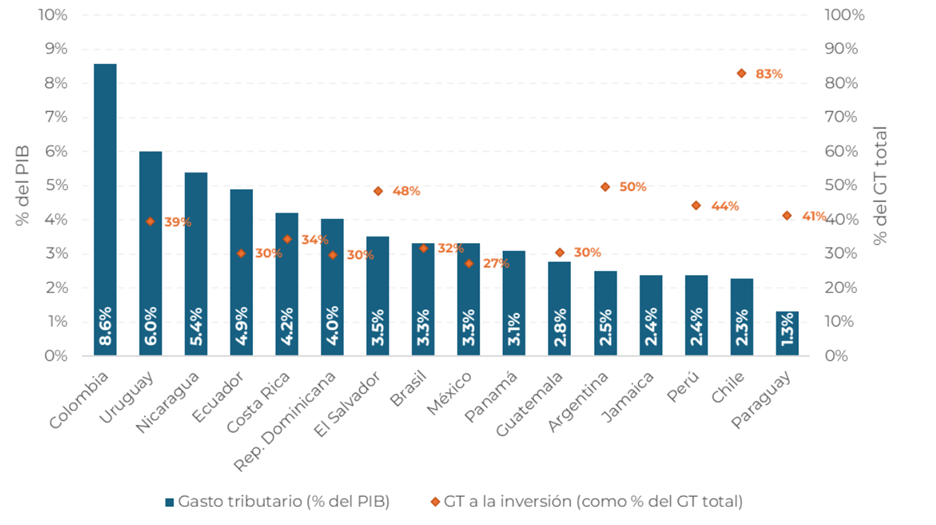

La evidencia empírica muestra que estos han generado una pérdida de ingresos tributarios significativa para la región, del orden del 1,3% al 8,6% del PIB, del cual el 41% en promedio corresponde a incentivos para la inversión (Figura 1), de acuerdo con datos del Centro Interamericano de Administraciones Tributarias (CIAT) y un estudio publicado por la Cepal.

Figura 1. Gastos tributarios totales y gastos tributarios a la inversión en ALC (Último dato disponible)

¿Los incentivos tributarios vigentes funcionan?

Los escasos estudios realizados en la región, incluyendo el de la Cepal, muestran resultados mixtos en cuanto a la efectividad de los incentivos fiscales para lograr sus objetivos, tales como fomentar y atraer la inversión, promover desarrollo regional, crear empleo, fomentar industrialización y exportaciones, y proteger medio ambiente, entre otros.

Asimismo, los análisis de eficiencia en los países de ALC revelan que los costos económicos de los incentivos fiscales a menudo superan sus beneficios. Por ejemplo, los estudios realizados en Chile, Ecuador y República Dominicana muestran que, si bien los incentivos fiscales pueden lograr sus objetivos, también incurren en altos costos fiscales y generan una carga administrativa.

En particular, en Chile, el estudio de Agostini y Jorratt (2013) evaluó la exención de aranceles sobre las importaciones de bienes de capital y el crédito contra el impuesto sobre la renta por compras de activos fijos. Los resultados muestran un impacto promedio de alrededor de 21% de la exención arancelaria. No obstante, al evaluar la eficiencia relativa de este incentivo, se concluye que hay instrumentos mejores para aumentar la inversión, como la depreciación instantánea junto con la no consideración del pago de intereses como gasto para efectos de cálculo de la base del impuesto. En cuanto al crédito de 4% por compras de activos fijos nuevos, los autores estiman que el costo en términos de pérdida de recaudación es más de cuatro veces superior al beneficio potencial.

En Ecuador, el estudio de Jorratt (2010) se enfoca en evaluar tres incentivos tributarios: la deducción por incremento neto de empleos, la tasa reducida por reinversión de utilidades y el diferimiento por depreciación acelerada. Para la deducción por incremento neto de empleos, se concluye que el potencial beneficio de US$31 millones es prácticamente igual a su costo estimado en US$29 millones. En cuanto a la tasa reducida sobre las utilidades reinvertidas, el estudio concluye que el incentivo no es costo-efectivo, considerando que sólo el 9,7% de las utilidades retenidas y destinadas a activos fijos son consecuencia del beneficio, y que éste tiene un costo fiscal igual al 10% de esas utilidades. Respecto al diferimiento por depreciación acelerada, se encuentra que su efectividad se ve limitada por el tratamiento de las pérdidas de períodos anteriores.

Finalmente, el estudio de Mele (2017) en República Dominicana, al evaluar los beneficios netos de los incentivos fiscales otorgados a las empresas establecidas en zonas francas (ZF), concluye que, si bien las empresas establecidas en ZF crearon tres veces más empleos que las empresas fuera de las ZF, el costo de cada empleo creado en ZF es cinco veces mayor que el costo de empleo creado fuera de ZF.

¿Qué hacer para mejorar la política y gestión de incentivos tributarios?

La evidencia demuestra que los gobiernos necesitan mejorar tanto el diseño como la gestión de sus incentivos tributarios. Para lograr este objetivo, los gobiernos necesitan:

- evaluar los incentivos fiscales vigentes y tomar decisiones sobre aquellos que no han sido efectivos;

- fortalecer la gobernanza (i.e. marco legal, coordinación institucional, mecanismos de rendición de cuentas, etc.) para hacer más eficiente y transparencia la política y gestión de incentivos; y

- digitalizar la administración tributaria para dar previsibilidad y confianza a las empresas multinacionales y facilitar el cumplimiento, reforzando así el ambiente de negocios.

A continuación, discutiremos en más detalle estas tres acciones clave.

Acción 1: medir más y mejor la efectividad y eficiencia de los incentivos fiscales

Las lecciones aprendidas de las evaluaciones de incentivos fiscales en la región enfatizan que:

- no todos los mecanismos de incentivos funcionan en todos los contextos. Para elegir el instrumento correcto, es recomendable evitar generalizar los resultados obtenidos en otras jurisdicciones sin considerar el contexto y las necesidades específicas de cada sector; y

- los incentivos fiscales son más efectivos como parte de una política de promoción económica integral y, si bien pueden tener efectos por sí solos, resultan más efectivos si se complementan con otros instrumentos que persiguen los mismos objetivos.

Por eso es importante generar más y mejores evaluaciones ex ante de incentivos fiscales, que aún son escasas en varios países de la región. Para ello, se requiere construir las capacidades institucionales que permitirían analizar los costos y beneficios de dichos incentivos fiscales para anticipar y disminuir sus consecuencias negativas y maximizar sus ventajas.

Costa Rica es un caso que se destaca por una amplia evidencia sobre la efectividad de los incentivos fiscales en la inversión, empleo y productividad[1], acompañada de instituciones robustas que jugaron un rol clave en la transición económica como la agencia de promoción de la inversión y la agencia de promoción del comercio (FMI, 2024).

Además de construir una cultura de medición de impacto, es fundamental también avanzar en la medición del impacto del impuesto mínimo global sobre la efectividad de los incentivos tributarios.

El principal reto ante la llegada del Pilar 2[2], que propone el IMG del 15% a grandes empresas multinacionales, es la medición de su impacto en la inversión y el crecimiento económico, por ejemplo, considerando las características económicas y del sistema tributario de los países de la región. Es decir, se debe ir más allá de una medición estandarizada del impacto recaudatorio y también medir la tasa efectiva de tributación en la que los incentivos fiscales vigentes juegan un rol importante.

Las reglas y aspectos técnicos del IMG son complejos, por lo que se presentan retos para estimar su impacto y también se requiere construir capacidades al respecto. Países como Brasil y Costa Rica ya están analizando las implicaciones del IMG en sus políticas de incentivos.

Existen dos oportunidades de las que pueden sacar ventaja los países:

- Construir un sistema tributario más eficiente, por lo que se abre la discusión sobre la evaluación y racionalización de incentivos fiscales que no han tenido resultados satisfactorios (ej. baja efectividad, generación de incentivos perversos o impactos regresivos).

- Generar un diálogo más cercano con inversionistas y los contribuyentes afectados por el IMG (especialmente en países relativamente pequeños donde suelen ser pocos) y buscar alternativas a los incentivos fiscales vigentes. La evidencia empírica muestra que los incentivos fiscales por sí solos suelen ser insuficientes para compensar debilidades en el clima de inversión, y existen otros factores, aún más importantes, como la calidad de la infraestructura y del capital humano, la estabilidad macroeconómica y política, y los costos laborales, entre otros[3].

Acción 2: construir una gobernanza sólida de la política y gestión de los incentivos fiscales

El establecimiento de una gobernanza adecuada de los incentivos fiscales presenta desafíos como marcos legales dispersos y opacos, el involucramiento de varias instituciones públicas con diferentes responsabilidades en la gestión (ministerios de finanzas, administraciones tributarias, ministerios de industria y comercio, ministerios sectoriales, etc.), la falta de generación de información y rendición de cuentas, entre otros. A nivel subnacional, los países enfrentan los retos de baja capacidad institucional y riesgos de “guerras fiscales”[4] que pueden tener consecuencias profundas sobre la recaudación.

Pero los gobiernos no deben dejarse por vencidos. Existen buenas prácticas internacionales para fortalecer la gobernanza de los incentivos fiscales en la región. Entre ellas podemos citar, por ejemplo, la incorporación de los beneficios fiscales en el marco legal tributario, la centralización en la autoridad fiscal del otorgamiento de beneficios, el establecimiento legal de límites de tiempo tanto de los beneficios como de los incentivos fiscales en las reglas fiscales y la creación de un repositorio de datos con la información de incentivos fiscales.

Otras buenas prácticas de gobernanza que los países participantes del DRPP señalaron son:

- la obligatoriedad de las iniciativas legislativas acompañadas de una evaluación de efectos fiscales y económicos de los incentivos fiscales, que permita una mejor alineación con los objetivos de la política,

- criterios de elegibilidad claros y de transparencia en la asignación,

- el monitoreo continuo de los incentivos fiscales con revisiones periódicas de su efectividad, que facilite la decisión de continuidad o racionalización y reduzca el costo político de su eliminación, y

- criterios de auditoría y control.

Una gobernanza sólida debe incorporar mecanismos formales de coordinación interinstitucional y entre niveles de gobierno, particularmente en países donde la pérdida de ingresos es relativamente elevada. La coordinación interinstitucional debe considerar a las entidades proveedoras de información como administraciones tributarias, oficinas de estadísticas y oficinas de planeación.

Acción 3: digitalizar la administración tributaria para hacer más eficiente la gestión

El rol de las administraciones tributarias es clave para proporcionar previsibilidad y confianza a las empresas multinacionales. Se destacan avances en la región en distintas áreas que son valoradas por las empresas internacionales como:

- digitalización, que mejora el ambiente de negocios, por ejemplo mediante la implementación de facturación electrónica, y permite aprovechar los datos para una gestión de riesgos de cumplimiento integrando los incentivos fiscales;

- eficiencia y simplicidad, que reduce los costos burocráticos y mejora la eficiencia de los procesos administrativos;

- capacidad profesional, con la implementación de guías y programas de capacitación al personal;

- transparencia institucional, con la institucionalización del combate a la corrupción y el establecimiento de mecanismos de rendición de cuentas; y

- estrategias de cumplimiento cooperativo, como servicios de consulta y oficinas de grandes contribuyentes, que resultan en una reducción de las disputas legales y mejoran la confianza y transparencia. El fortalecimiento de estas áreas, combinado con otros factores como la estabilidad del sistema tributario y el cumplimiento de estándares internacionales han sido clave en el sostenimiento y fomento de las inversiones.

El apoyo del BID para fortalecer la efectividad de los incentivos fiscales

El BID es un aliado estratégico en el fortalecimiento de la efectividad de los incentivos fiscales en la región y el diálogo regional es parte de esta agenda de trabajo que el Banco estará impulsando a través de investigaciones, intercambios de conocimiento y experiencias, asistencia técnica y programas de préstamo.

Las discusiones durante el diálogo regional indican la necesidad de los gobiernos de avanzar en el corto plazo en dos grandes vías.

Por un lado, la implementación de buenas prácticas de gobernanza de los incentivos fiscales: la institucionalización de evaluación de incentivos, incluyendo sus efectos de derrame, además de los costos económicos y fiscales, y el establecimiento de caducidad de los incentivos fiscales. Por otra parte, los países consideran clave el fortalecimiento de las capacidades técnicas que permitan la aplicación de herramientas para evaluar los incentivos, mediante metodologías (micro y macro), identificación de los sectores clave, y la formación de catálogos de incentivos fiscales y otros instrumentos para la promoción de inversiones en la región.

En el mediano plazo, se requerirá fortalecer las capacidades en la medición del impacto del IMG y continuar fortaleciendo la digitalización de las administraciones tributarias para mejorar el clima de inversión. Finalmente, se resalta que las reformas de incentivos fiscales son complejas, pero la evidencia sobre su efectividad y mejoras en la gobernanza ayudan en el proceso de consenso y legitimidad social.

Suscríbete a nuestro boletín para mantenerte actualizado sobre nuestras últimas publicaciones, blogs y eventos. Asegúrate de seleccionar la opción de boletines, después de elegir el tema de política fiscal y gestión.

Blogs relacionados

El futuro de las administraciones tributarias está en la inteligencia generada por datos masivos

[1] Monge-González, R., y Rivera, L. (2022). Importancia relativa de los beneficios intangibles de la inversión extranjera directa en zonas francas: el caso de Costa Rica. https://doi.org/10.18235/0004647;Alfaro-Urena, A.,Faber, B., Gaubert, C., Manelici, I., y Vasquez, J. (2022). Responsible Sourcing? Theory and Evidence from Costa Rica. https://doi.org/10.3386/w30683.

[2] En octubre de 2021, más de 135 jurisdicciones firmaron la Solución de Dos Pilares para reformar las normas de tributación internacional, en la cual el Impuesto Mínimo Global (IMG) forma parte del segundo pilar. OECD/BID (2024), Manual de Implementación del Impuesto Mínimo (Segundo Pilar): Marco Inclusivo sobre BEPS, Proyecto de la OCDE y del G-20 sobre la Erosión de la Base Imponible y el Traslado de Beneficios, OECD, Paris, https://www.oecd.org/tax/beps/manual-de-implementacion-del-impuesto-minimo-segundo-pilar.pdf.

[3] Kronfol y Steenbergen (2020) Evaluating the Costs and Benefits of Corporate Tax Incentives: Methodological Approaches and Policy Considerations. WB Group. http://documents.worldbank.org/curated/en/180341583476704729/Evaluating-the-Costs-and-Benefits-of-Corporate-Tax-Incentives-Methodological-Approaches-and-Policy-Considerations

[4] En este contexto, “guerra fiscal” se refiere a la competencia entre entes subnacionales (estados, municipios) para atraer empresas, inversiones e industrias a sus territorios.

Leave a Reply