![]()

Por: Paolo Giordano*

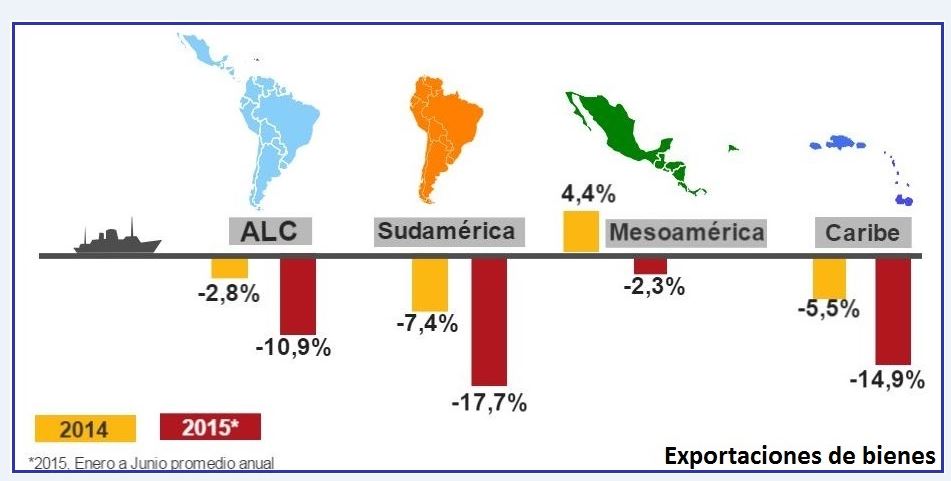

Según la última edición del Monitor de Comercio e Integración del BID, las exportaciones de América Latina y el Caribe declinaron a una tasa anualizada de 10,9% en los primeros seis meses de 2015 comparado al mismo periodo de 2014, la mayor contracción registrada desde el colapso comercial de 2009. Se anticipa por tanto que el año cerrará en rojo, como los dos años anteriores. Esta recaída es parte de una tendencia que afecta no solamente la región sino a la economía global en su conjunto.

¿A qué se debe semejante caída?

Primero, a un shock a los términos de intercambio debido al desplome de los precios internacionales de las materias primas. En el periodo analizado estos se redujeron en promedio un 37%, con caídas mayores en el caso del petróleo (48%) o del hierro (46%). El impacto en las exportaciones de la región fue arrasador ya que los productos básicos representan el 77% del total exportado, si se excluye México que es atípicamente especializado en manufacturas.

Segundo, a la escasez de la demanda mundial: en particular, la atonía de la demanda de productos básicos debida a la deceleración de China que no es compensada por la insuficiente e inestable recuperación de las economías de los Estados Unidos (EE.UU.) y de la Unión Europea; y la caída de la demanda intrarregional que afecta fuertemente las ventas de manufacturas. Comparando las tasas de crecimiento anual de las importaciones desde Latinoamérica de estas cuatro regiones en los periodos de auge (2003-2008) y de estancamiento (2011-2014) resulta que el crecimiento anual de la demanda de China se redujo 46 puntos porcentuales, la intrarregional y la de la UE 26 puntos, y la de los EE. UU. 10 puntos.

Tercero, a la apreciación sostenida del dólar cuyo valor respecto a una canasta amplia de monedas ha aumentado un 15% desde mediados de 2014. La apreciación tiene un impacto negativo directo sobre el valor de las exportaciones de la región medidas en dólares, y un impacto indirecto ya que deprime el curso de las materias primas. Como resultado de la apreciación del dólar y del shock a los términos de intercambio, las monedas de varias economías latinoamericanas se están depreciando rápidamente, como en el caso de Colombia (48%), Brasil (45%) y México (23%).

Frente a estos desarrollos de la coyuntura comercial, algunas preguntas le quitan el sueño a los responsables de la política económica de la región: ¿cuánto va a durar esta situación?; ¿ya culminó la caída de las exportaciones?; ¿qué pueden hacer los gobiernos para ayudar el sector privado a salir de la crisis?

El Monitor de Comercio e Integración ofrece elementos de respuesta a estas preguntas. En breve, argumenta que los factores que originan la crisis no son transitorios, y hay riesgos de que la fase de contracción de las exportaciones se prolongue en los próximos trimestres. Sin embargo, indica también que las perspectivas comerciales de la región podrían mejorar con políticas ambiciosas que promuevan la diversificación comercial. Un análisis detallado de los patrones de diversificación a lo largo de la última década revela de hecho algunos rasgos alentadores que pueden servir de base para el relanzamiento del sector exportador.

A pesar de la alta concentración en productos básicos, en el periodo de auge algunas economías, como por ejemplo Panamá o El Salvador, tuvieron éxito en agregar nuevos países y productos a la canasta exportadora y desconcentraron sus exportaciones a tasas superiores del 10% al año. Lamentablemente el proceso de diversificación se ha detenido en el periodo de estancamiento.

Por otra parte, si bien en la mayoría de los países de la región, se observa una concentración en productos que están perdiendo dinamismo en los mercados globales, hay casos exitosos como los de México, Costa Rica o Bolivia que compensaron la coyuntura adversa ganando cuotas del mercado mundial en más de un punto porcentual.

Además en el periodo de estancamiento, son precisamente los márgenes extensivos del crecimiento comercial – es decir los esfuerzos de diversificación – los que han permitido contener el desplome de las exportaciones. Sin embargo estos se dieron casi exclusivamente en la modalidad de colocación de productos existentes en nuevos mercados.

Finalmente el sector de servicios ofrece oportunidades de diversificación ya que la región tiene una significativa brecha para cerrar, particularmente en lo servicios intensivos en conocimiento.

Es por tanto necesario redoblar esfuerzos para abrir nuevos mercados, en particular en aquellos países que se quedaron al margen de las grandes negociaciones de acceso a mercados de las últimas décadas. La experiencia de los miembros de la Alianza del Pacifico o del Acuerdo Transpacífico de Cooperación Económica cuyas negociaciones acaban de concluir indican la importancia de posicionarse oportunamente frente al marco normativo del comercio global de las próximas décadas. Por otra parte es urgente acompañar el proceso de internacionalización de las empresas con políticas que faciliten la comercialización de nuevos productos y que las ayuden a mantener activos los vínculos comerciales creados en el periodo de auge.

La crisis actual tendrá un impacto transformativo sobre las perspectivas de la inserción externa de Latinoamérica. De la capacidad de los empresarios de diversificar la oferta exportadora de la región y de los gobiernos de acompañar los esfuerzos de internacionalización de las empresas dependerá el bienestar de millones de Latinoamericanos.

Leave a Reply