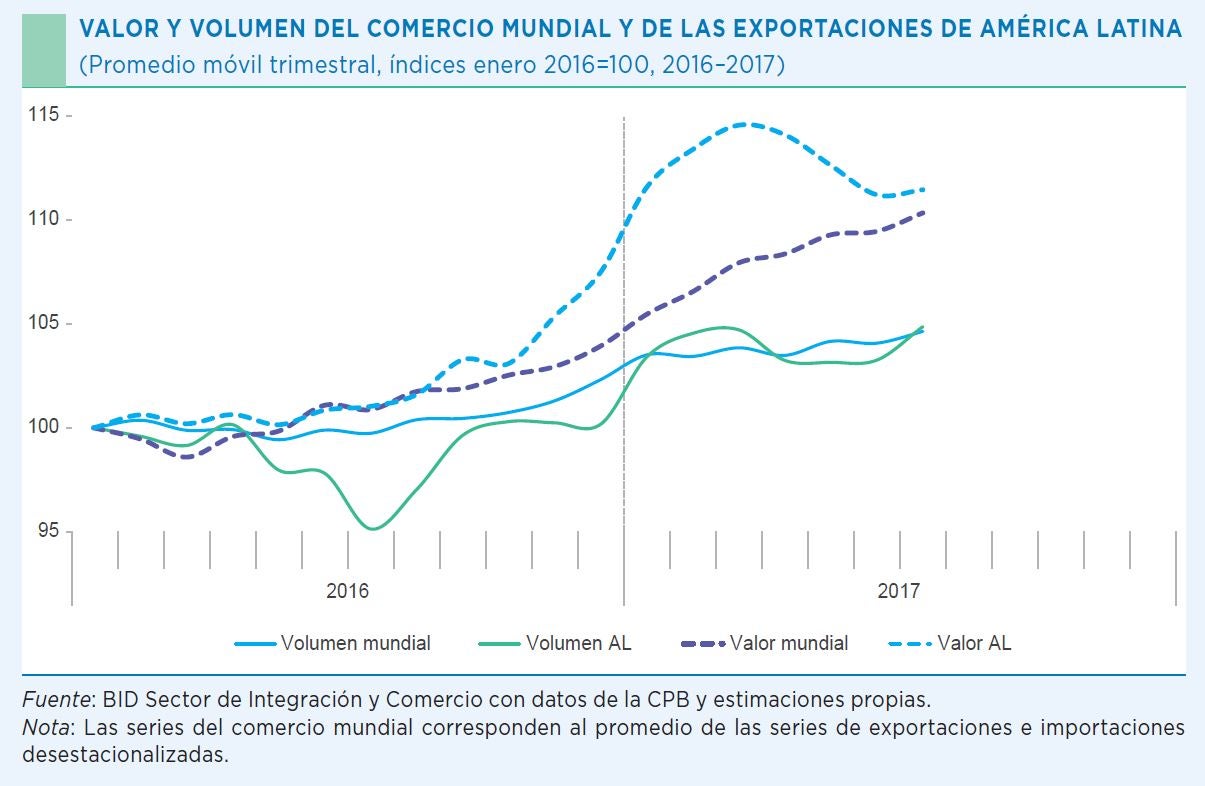

Después de veinticinco meses de caída ininterrumpida, las exportaciones de bienes de América Latina y el Caribe volvieron a crecer. Tras haber registrado una contracción de 3,3 por ciento en 2016, el crecimiento interanual acumulado entre enero y junio de 2017 fue de 13,2 por ciento. Las exportaciones de servicios, que ya se habían recuperado en 2016, se expandieron 9,7 por ciento en el primer trimestre del año, según el nuevo informe Monitor de Comercio e Integración 2017 del Banco Interamericano de Desarrollo.

El repunte de las exportaciones latinoamericanas fue impulsado principalmente por un aumento de los precios que perdió intensidad en el segundo trimestre del año corriente (ver gráfico). La recuperación comercial aparece por tanto aún frágil. Cabe, pues, preguntarse, en una perspectiva de mediano plazo, cómo se están transformando los determinantes del desempeño exportador de la región y de qué manera las tecnologías disruptivas podrían afectar su futuro comercial.

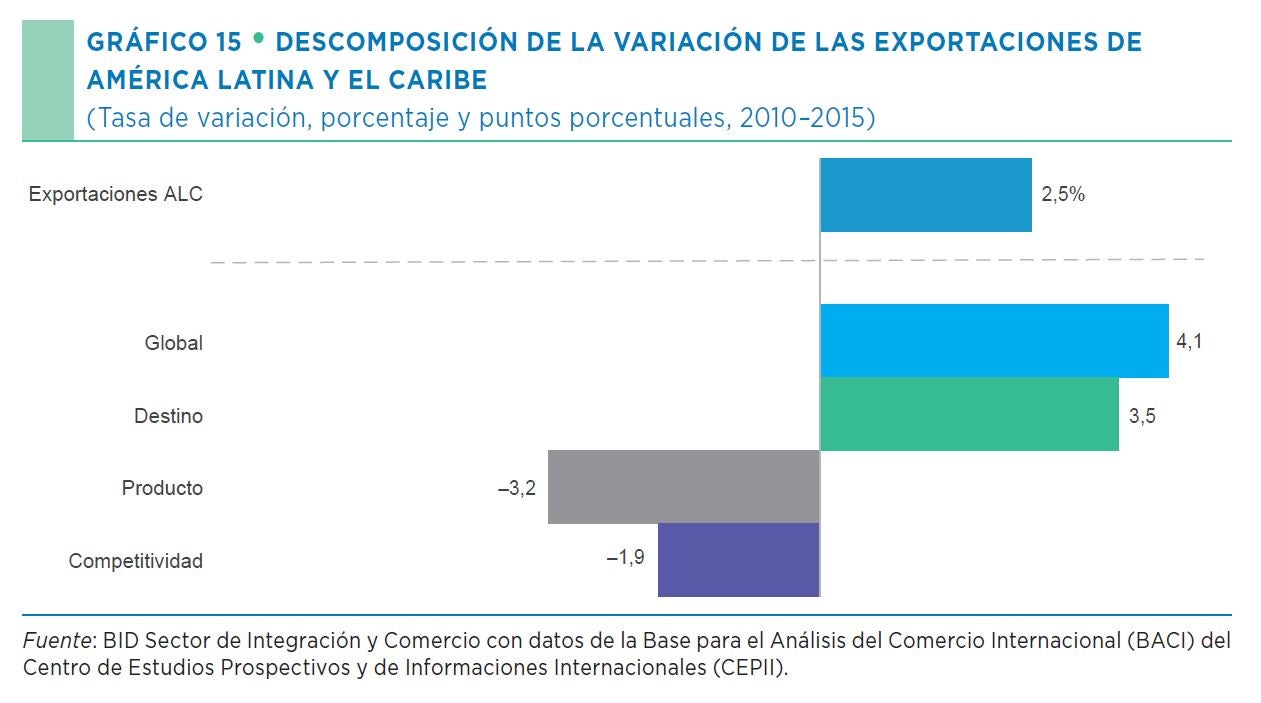

Luego de la crisis financiera internacional el comercio mundial entró en una fase de sustancial estancamiento, una “nueva normalidad” con incrementos muy por debajo de los que eran usuales en el auge previo, verificado al inicio de milenio. La región no ha estado ajena a las características de este nuevo régimen del intercambio global. Entre 2010 y 2015 los flujos mundiales crecieron 4,1% mientras que las ventas latinoamericanas aumentaron solo 2,5%. Como consecuencia, la región perdió participación en el comercio mundial. Las exportaciones latinoamericanas pasaron del 6,16% del comercio mundial al 6,07%. Si se excluye México, cuyas exportaciones crecieron marcadamente, la reducción en la cuota del mercado global de la región fue de 14,8%, equivalente a 92,2 mil millones de dólares: en 2010, las exportaciones de este agregado representaban el 4,12% del total mundial y en 2015 se habían reducido al 3,50%.

“En la post-crisis América Latina perdió participación en los mercados mundiales a raíz de la erosión de su competitividad”

El comportamiento de las exportaciones responde, por un lado, a factores externos que dependen de la estructura y dinámica de la demanda especifica por los productos exportados por región y, por otro, de la competitividad de su oferta. Para el total de América Latina y el Caribe, en la post-crisis, la demanda externa tuvo un aporte positivo, aunque muy pequeño: 0,3 puntos porcentuales (p.p.) de los 2,5% de crecimiento. Simultáneamente, la incidencia del factor competitividad fue negativa, restando 1,9 p.p. al ritmo de expansión de las exportaciones.

No solo es la primera vez desde el principio del milenio que la competitividad contribuyó negativamente al desempeño de las ventas externas de la región. Sucede también que su incidencia se incrementó notablemente: mientras que entre 2000 y 2005 explicaba menos de 10% de la variación de las exportaciones, en 2010-2015 la pérdida de competitividad fue equivalente a 75% de la tasa de crecimiento de los envíos. El declive de la competitividad se da además en paralelo con el agotamiento del superciclo de los precios de los productos básicos, el cual sostuvo en buena medida la demanda externa por más de una década.

La erosión de la competitividad se registró particularmente en las manufacturas de origen industrial y en el mercado intrarregional. La región redujo su participación como proveedor de manufacturas principalmente en su propio mercado, y esta retracción se produjo no solamente en favor de los competidores asiáticos, sino también de los oferentes de EE.UU. y la UE que operan en los segmentos de mayor valor agregado. La región registró pérdidas de cuota en prácticamente todos los mercados. Las excepciones son los productos primarios agropecuarios exportados a Asia y las manufacturas industriales vendidas por México en los EE.UU.

“El comercio electrónico representa una oportunidad para el futuro comercial de la región”

Da cara al futuro y en un contexto de frágil crecimiento y de baja competitividad, el e-commerce emerge como una potencial fuerza revitalizante. Si bien, el comercio electrónico en América Latina sigue siendo marginal, ha experimentado un rápido despegue. Las ventas electrónicas directas a consumidores en la región, en el segmento conocido como B2C, alcanzaron US$ 47.000 millones en 2015, un 24 por ciento de incremento con respecto al año anterior. Argentina, Brasil y México son los principales mercados de la región, pero países como Colombia o Uruguay ofrecen ejemplos de estrategias eficaces para desarrollar el mercado digital.

La región tiene el potencial de expandir su presencia en el comercio electrónico transfronterizo, particularmente en los segmentos empresa a empresa y empresa a consumidor, que crecen a tasas sustancialmente por encima de las del comercio mundial de bienes. Para ello habría que superar obstáculos tradicionales al comercio, cuya incidencia es proporcionalmente más costosa para los operadores de la nueva economía, y barreras específicas relacionadas con la naturaleza digital del e-commerce.

El Monitor ofrece una revisión detallada de los compromisos internacionales asumidos por los países de la región en materia de comercio electrónico y revela la vigencia de un marco normativo relativamente incompleto y fragmentado. Se identifican los amplios márgenes que tienen a su disposición los gobiernos para efectuar reformas que faciliten e incentiven estos flujos. Varios países han puesto el tema en el centro de la agenda de cooperación comercial multilateral y la próxima reunión ministerial de la Organización Mundial del Comercio es una oportunidad para avanzar en esta dirección.

En resumen, superada la contracción comercial más larga de su historia reciente, América Latina y el Caribe enfrenta un escenario comercial sustancialmente menos propicio que el que prevaleció antes de la crisis. Se señala por tanto la urgencia de políticas de estímulo a la productividad orientadas a mejorar el posicionamiento competitivo de la región en los mercados internacionales y a aprovechar las oportunidades de las tecnologías disruptivas como el comercio electrónico.

Leave a Reply