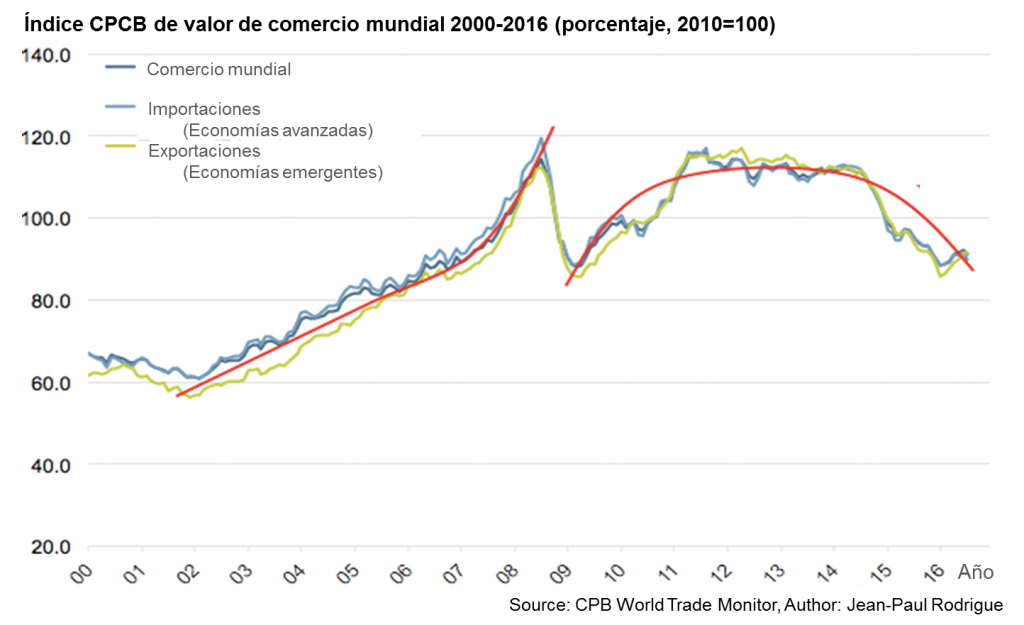

En el primer trimestre de 2017, el comercio mundial experimentó un repunte en el valor de los bienes que se negociaban. Esta subida, la primera desde 2014, es el resultado de los precios más altos de las materias primas y de la demanda ligeramente más fuerte de las economías emergentes. Antes de esto –entre la gran recesión y 2014– el comercio global se expandió fuertemente tanto en términos de valor como de volumen.

Esta volatilidad en el comercio mundial creó consecuencias económicas en los puertos y sus operadores, y en las redes marítimas y navieras. La industria se enfrenta a un exceso de capacidad y a una aguda caída en los precios de los fletes. Las bancarrotas – como la de Hanji Shipping – y la consolidación de la industria naviera en unas pocas compañías han reducido la competencia en el mercado de los servicios marítimos (de hecho, las nuevas agrupaciones representarán casi el 75 por ciento del mercado global).

Los efectos de este nuevo escenario de oferta y demanda son aún más notables en América Latina y el Caribe, donde las limitaciones de conectividad y el mal desempeño logístico son barreras importantes para la integración y el crecimiento del comercio marítimo. Falencias en la infraestructura, ineficiencias operativas, elevados costos portuarios, falta de integración de las plataformas logísticas (como ventanilla única de comercio exterior) redundan en mayores costos de transporte marítimo en la región.

Además, el aumento de capacidad de los buques por la ampliación del Canal de Panamá tendrá consecuencias no buscadas: la reducción de frecuencias marítimas, el reordenamiento de buques más pequeños hacia otras regiones que requieran menores volúmenes de carga y el uso de unos pocos y más grandes puertos, capaces de manejar mayores volúmenes de transbordo. Se espera que los puertos más pequeños de la región operen como alimentadores de otros cercanos, a modo de jerarquización entre hubs secundarios y principales.

Las oportunidades deberían ser aprovechadas tanto por los gobiernos como por el sector privado para impulsar el desempeño del sector y mitigar la volatilidad.

La industria del transporte marítimo tiene el desafío, pero también la oportunidad, de adaptar sus servicios para mejorar su competitividad. La solución no es únicamente incrementar las inversiones en infraestructura, si no que pasa por la mejora de la eficiencia portuaria y una mejor planificación regional. Es necesario buscar más eficiencia mejorando las operaciones portuarias y los procesos aduaneros, promover la intermodalidad, el desarrollo de plataformas logísticas, la facilitación de regulaciones y una mejor coordinación entre los actores institucionales.

En los países de la región del Caribe, donde el 90 por ciento de las importaciones y exportaciones se realizan por mar, con pequeños mercados internos y bajos volúmenes de comercio, en muchos casos con infraestructura portuaria obsoleta y equipos logísticos inadecuados, las soluciones deben ser “a medida”. Debe promoverse el comercio intrarregional a través de redes y servicios de carga de corta distancia (Short Sea Shipping) con buques más pequeños y mayores frecuencias. La infraestructura y la operación deben adaptarse para movilizar más eficientemente la “carga inferior a un contenedor” (less-than-container load – LCL) entre las islas vecinas.

Las Divisiones de Comercio e Inversión y de Transporte del BID están desarrollando una Cooperación Técnica, El aumento de la eficiencia y conectividad del comercio y transporte marítimos en el Caribe: Redes de Short Sea Shipping, en la que analizan los flujos comerciales por vía marítima, la infraestructura y los servicios existentes, para proporcionar recomendaciones que atiendan las necesidades específicas de esta región.

Para los interesados en los sectores de comercio, transporte y logística, académicos y expertos que quieran profundizar sobre el tema, el BID presenta una comunidad de práctica sobre logística portuaria y comercial en el Caribe donde intercambiar experiencias y mejores prácticas, a través de foros de discusión, webinars y otros contenidos.

Una versión anterior a este blog fue publicada en diciembre de 2016.

Leave a Reply