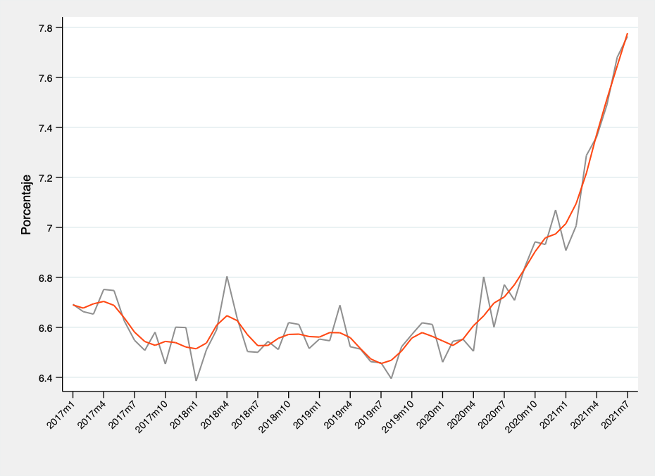

Durante los últimos 18 meses, el costo de los envíos internacionales de bienes se ha incrementado de manera vertiginosa. El precio promedio del flete de las importaciones de Estados Unidos, basado en el valor del cargamento, aumentó un punto porcentual con respecto a los niveles prepandémicos (ver Gráfico 1)[1]. El costo promedio de flete de un contenedor global de 40 pies subió más de cinco veces desde el inicio de la pandemia, con aumentos que superan las ocho veces en rutas como la de Shanghái a Los Angeles.

En este blog aportamos algunas reflexiones iniciales acerca de la naturaleza y los impulsores de esta tendencia en los costos de transporte y discutimos algunas de sus implicaciones para América Latina y el Caribe.

Gráfico 1: Precio promedio del flete ad valorem de las importaciones de Estados Unidos

Costos de transporte para distintos productos y regiones

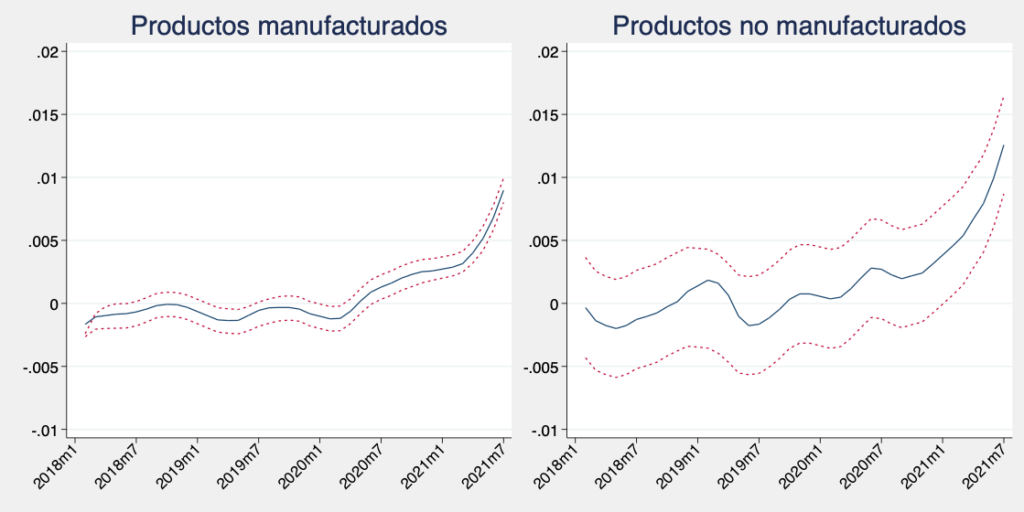

Si nos centramos en las importaciones estadounidenses de todos los países del mundo, el Gráfico 2 presenta la desviación de los precios del flete ad valorem respecto de los “niveles normales” para los productos manufacturados y no manufacturados (agrícolas y mineros)[2]. La presencia de una banda por encima de cero indica que los costos de transporte son superiores a lo “normal”, dada la composición del comercio entre los países socios y la estacionalidad[3]. Los resultados revelan que el costo de envío de los productos manufacturados empezó a desviarse de forma marcada en la segunda mitad de 2020. En cambio, los precios del flete de los bienes no manufacturados mostraron más heterogeneidad con el tiempo y solo difirieron significativamente del valor de referencia en los últimos meses[4].

Gráfico 2: Precio del flete ad valorem de las importaciones de Estados Unidos, por sector

(Desvíos de los niveles normales)

Fuente: Estimaciones del BID a partir de datos de la Oficina del Censo de los EE. UU.

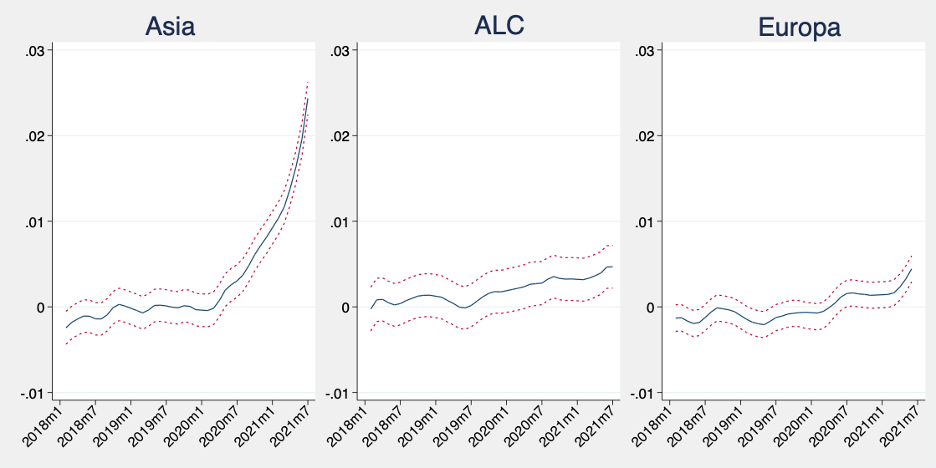

Un ejercicio similar basado en las regiones de origen (Gráfico 3) muestra que las importaciones de Asia parecen estar impulsando la mayor parte del incremento de los precios del flete. En particular, los costos de transporte asociados con las importaciones estadounidenses provenientes de Asia reflejan desde mucho antes una tendencia por encima de lo normal. Muestran niveles marcadamente más altos que los que corresponden a las importaciones provenientes de América Latina y Europa, que solo mostraron una tendencia por encima de lo normal en los últimos meses.

Gráfico 3: Precio del flete ad valorem de las importaciones de Estados Unidos, por regiones de origen seleccionadas

(Desvíos de los niveles normales)

En general, los Gráficos 2 y 3 indican que las importaciones de manufacturas asiáticas están desempeñando un papel central en el reciente incremento de los costos de transporte. La pregunta que surge es, ¿por qué?

Impulsores del aumento de los costos de envío

Una confluencia de fuerzas, primordialmente relacionadas con COVID-19, parece estar detrás de esta tendencia. Por un lado, la necesidad de implementar medidas para detener la propagación del virus implicó un aumento de las demoras de los trámites portuarios, lo que llevó a situaciones de congestión, cuellos de botella e incrementos de los costos. En principio, esto podría haber afectado las importaciones provenientes de todos los orígenes, pero como muestra el Gráfico 3, las importaciones asiáticas fueron las que impulsaron el aumento.

Por consiguiente, debe haber otros factores en juego. Una de las posibles explicaciones es el fuerte aumento de la demanda de importaciones asiáticas producto de las modificaciones de los patrones de consumo relacionadas con la pandemia. Incentivado por los cierres, el gasto se desplazó de servicios como el cine, los restaurantes y membresías a gimnasios, al consumo de bienes físicos (enlaces en inglés).

Esta modificación de los patrones de consumo hacia los bienes manufacturados fue satisfecha, en gran parte, por las importaciones de productos asiáticos. Por ejemplo, durante los primeros siete meses de 2021, las importaciones provenientes de Asia ya se encontraban un 11,7% por encima comparadas con el mismo período de 2019, mientras que las importaciones provenientes de América Latina y Europa solo estaban un 2,9% y un 2,5% arriba de sus niveles anteriores, respectivamente[5].

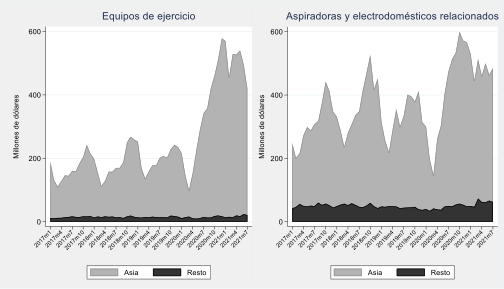

Un ejemplo que ilustra claramente tanto el cambio de los patrones de consumo como la mayor demanda de bienes manufacturados provenientes de Asia es el fuerte incremento de las importaciones de equipos de ejercicio. Inducida por los confinamientos —que incluyeron el cierre de los gimnasios—, la demanda de bicicletas fijas, cintas para correr, bancos de remo y otros equipos de ejercicio se disparó.Así, en los primeros siete meses de 2021 las importaciones estadounidenses de equipos de ejercicio crecieron un 167% comparadas con el mismo periodo de 2019. Este abrupto incremento de la demanda fue mayormente cubierto por bienes asiáticos, como se observa en el Gráfico 4 (panel izquierdo)[6].

Otro ejemplo es el aumento de la demanda de electrodomésticos, debido a la mayor permanencia de las personas en sus hogares. Por ejemplo, el panel derecho del Gráfico 4 muestra el incremento de la demanda de aspiradoras y electrodomésticos relacionados que, una vez más, fue satisfecha principalmente por Asia.

Gráfico 4: Importaciones de Estados Unidos

En general, el aumento de la demanda de bienes manufacturados (de consumo) inducido por COVID-19, cubierta principalmente por los países asiáticos, enfrentó restricciones del lado de la oferta relacionadas con tiempos de tramitación más largos, congestión portuaria y retrasos, que contribuyeron al incremento de los costos de envío[7]. Una limitación adicional es que la capacidad de oferta de la industria naviera tarda tiempo en reaccionar[8].

Un efecto dominó

El fenómeno descrito anteriormente se está volviendo más global. Un contenedor que se mantiene en tierra más tiempo que el habitual no se puede utilizar para nuevos embarques o rutas adicionales. De manera similar, los buques que se embarcan para cubrir rutas con altos fletes privan de capacidad a otras rutas[9]. Los Gráficos 2 y 3 ya muestran algunos signos de este efecto dominó, dado que los fletes asociados con América Latina y Europa, así como los asociados con bienes no manufacturados, han aumentado recientemente por encima de lo normal.

Perspectivas futuras

Dada la naturaleza de las fuerzas involucradas, parecería razonable esperar que estas perturbaciones sean transitorias. A medida que aumente la cantidad de personas vacunadas y se levanten las restricciones impuestas por la pandemia, los consumidores deberían empezar a derivar sus gastos nuevamente a restaurantes, hoteles, gimnasios y otros servicios, aliviando así la presión en los bienes importados. Asimismo, es de esperar que las medidas adoptadas en las operaciones portuarias que prolongan los tiempos de tramitación disminuyan a medida que se controle la pandemia, lo cual reduciría las demoras y las congestiones. No obstante, que sea transitorio no significa ni que pueda resolverse inmediatamente —ya que las condiciones actuales pueden persistir durante algún tiempo— ni que no pueda tener consecuencias duraderas.

Mientras tanto, es claro que hace falta realizar más análisis. Investigaciones del Sector de Integración y Comercio del Banco Interamericano de Desarrollo incluyen separar las tendencias de los costos de transporte por ubicación del puerto (en Estados Unidos) y ahondar acerca de la relación entre los confinamientos y los costos de transporte. Asimismo, estimar el impacto del aumento de los costos de envío en los flujos de comercio originarios de la región, tanto en el margen extensivo (la cantidad de empresas exportadoras) como en el margen intensivo (las exportaciones promedio por empresa) y entre las distintas categorías de productos (por ejemplo, bienes intermedios versus bienes finales), entre otros temas. Los resultados de estos estudios brindarán nuevas perspectivas para ayudar a los países a identificar las respuestas de políticas adecuadas y guiar el apoyo operativo del BID a dichas iniciativas.

[1] La línea roja corresponde a los valores suavizados.

[2] La expresión “niveles normales” se refiere a los niveles que pueden explicarse por factores históricos de los países y los productos. De un modo más técnico, el gráfico muestra los coeficientes estimados de la variable T en la siguiente regresión: Y(cpym)=FE(cp)+FE(m)+Z(jj) x T(ym)+e(cpym); donde Y(cpym) es el precio del flete ad valorem asociado con las importaciones estadounidenses del país c, el producto p, el año y y el mes m; FE(cp) es un efecto fijo a nivel del país-producto; FE(m) es un efecto fijo a nivel del mes; Z(jj) es una variable indicadora de cada categoría de producto (o categoría de la región de origen en el gráfico 3), T(ym) es un efecto fijo a nivel del año-mes, y e(cpym) es el término de error.

[3] La banda representa intervalos de confianza del 95%.

[4] La mayor dispersión de los precios del flete de los bienes no manufacturados se ve reflejada en la amplitud de la banda que representa su evolución.

[5] Las importaciones asiáticas de bienes de consumo y de capital mostraron los mayores crecimientos al aumentar un 15,3% y un 14,8% en los primeros siete meses de 2021 comparadas con el mismo período de 2019.

[6]La participación de Asia pasó del 92% en los primeros siete meses de 2019 al 97% en los primeros siete meses de 2021.

[7] Esto no descarta el papel desempeñado por otros factores, como los aumentos del precio de los combustibles y las consecuencias asociadas con los cambios de la estructura de la industria del transporte producidos a lo largo de la última década.

[8] Por ejemplo, la construcción de un buque portacontenedores puede demorar un año.

[9] Hay más contenedores abandonando Asia que regresando al continente, y un exceso de contenedores en los puertos sin forma de “volver a casa”.

Leave a Reply