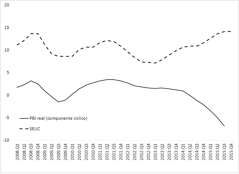

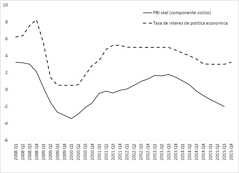

A finales del 2013, el crecimiento en América Latina había comenzado a desacelerarse bruscamente, en la medida en que la actividad económica en China comenzaba a mostrar signos de debilidad, los precios de las materias primas se estabilizaban antes de comenzar a caer, y las expectativas de tasas de interés más altas en los Estados Unidos ponían un freno a la entrada de capitales a la región. En respuesta a estos acontecimientos, en octubre del 2013 El Banco Central de Chile redujo su tasa de interés en 25 puntos básicos (Figura 1). Un año más tarde, esta tasa había sido reducida en 200 puntos básicos (del 5% al 3%). Por el contrario, el Banco Central de Brasil subió su tasa de política monetaria en octubre del 2013, y a mediados del 2015 la suba acumulada había alcanzado 700 puntos básicos (Figura 1). ¿Por qué seguiría Brasil una política monetaria procíclica (es decir, aumentar la tasa de política monetaria en tiempos malos) lo cual sólo puede agravar las condiciones de recesión, en lugar de embarcarse en una política monetaria contracíclica, como lo hizo Chile (y lo que la mayoría de los países industriales habrían hecho en circunstancias similares)?

Figura 1. Tasa de política monetaria y PIB real en Brasil y Chile

Panel A. Brasil Panel B. Chile

Este es tan sólo el último ejemplo de un dilema de política macroeconómica que enfrenta América Latina, y los países emergentes en general, desde hace más de 40 años. Aunque quisieran hacerlo, a los países latinoamericanos les resulta extremadamente difícil implementar una política monetaria y fiscal expansiva en tiempos de recesión (es decir, políticas macroeconómicas contracíclicas). En términos de política monetaria, el problema surge debido a que una caída de la actividad económica suele ir acompañada de una depreciación de la moneda, lo que puede conducir a una mayor inflación, exacerbar la salida de capital, y causar dificultades financieras a las entidades públicas y privadas que se hayan endeudado en dólares. Por lo tanto, ante una fuerte depreciación de la moneda (como ha sido el caso recientemente en Brasil), el Banco Central podría no tener más remedio que aumentar la tasa de política monetaria para defender la moneda (ver Vegh y Vuletin, 2012 y 2013). En términos de la política fiscal, cuando el acceso a los mercados internaciones de crédito se reduce en tiempos malos, muchos países en desarrollo se encuentran en la posición poco envidiable de tener que recortar el gasto público y/o aumentar los impuestos en medio de condiciones recesivas (Ver Frankel, Vegh, y Vuletin, 2011).

Afortunadamente, la prociclicalidad de la política macroeconómica en los mercados emergentes no es una trampa inescapable. De hecho, durante los últimos 15 años, aproximadamente un tercio de los países en desarrollo han logrado pasar de ser procíclicos a contracíclicos (es decir, se han “graduado”) en términos de política monetaria y fiscal. En el caso de la política fiscal, este cambio ha estado basado particularmente en una mejora del manejo fiscal (como el uso, en Chile, de una regla fiscal que requiere un balance estructural cero) como también en una mejora de las instituciones fiscales en términos de transparencia y eficiencia (Ver Frankel, 2011, para una discusión detallada del caso chileno). En el caso de la política monetaria, Vegh y Vuletin (2012) sostienen que a medida que los bancos centrales se vuelven más independientes y la depreciación de la moneda local tiene menores consecuencias negativas, los bancos centrales encuentran el espacio necesario para bajar la tasa de política monetaria en malos tiempos.

La prueba, sin embargo, está en los hechos, y la graduación sería de poco valor si no permitiese que los países puedan actuar en forma contracíclica en tiempos de crisis. En otras palabras, en lugar de enfocarnos en el comportamiento promedio de la política macroeconómica durante el ciclo económico, este artículo se concentra específicamente en las respuestas de las políticas macroeconómicas a crisis en Latinoamérica durante los últimos 40 años, tanto en materia fiscal como monetaria, para comprobar si estas políticas se han vuelto más contracíclicas con el tiempo. En otras palabras, quisiéramos ver si la respuesta contracíclica en Chile a la última desaceleración de la economía mundial es la regla en lugar de la excepción (El análisis está basado en Vegh y Vuletin, 2014a).

Crisis del PIB en Latinoamérica

Para este estudio, la muestra de países de América Latina comprenden lo que se conoce comúnmente como LAC-7 (Argentina, Brasil, Chile, Colombia, México, Perú y Venezuela) y Uruguay. El PIB combinado de estas ocho economías representa más del 90 por ciento del PIB de la región.

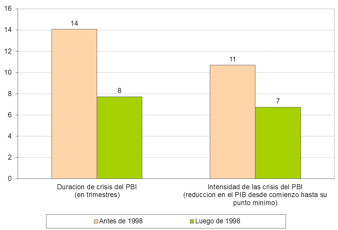

Para poder analizar las respuestas de política fiscal y monetaria a estas “crisis”, es necesario naturalmente definir una “crisis”. Para simplificar, nos concentramos exclusivamente en el comportamiento del PIB real y definimos una crisis como comenzando en el trimestre en el que el PIB real cae por debajo de la media móvil de los cuatro trimestres precedentes y terminando en el trimestre en el que el PIB real alcanza el nivel anterior a la crisis. Usando esta definición, identificamos 34 episodios de crisis en estos ocho países de América Latina.[1] La duración promedio de las crisis es de 11 trimestres y la intensidad promedio (medida como la caída en el nivel del PIB desde el inicio de la crisis hasta su punto más bajo) es del 8,6 por ciento.

Si dividimos nuestra muestra en antes y después del año 1998, ¿cómo han cambiado la frecuencia, duración, e intensidad de las crisis en América Latina?[2] La figura 2, panel A muestra que, en promedio, estas crisis del PIB se han vuelto menos frecuentes después de 1998.[3] La duración e intensidad promedio de las crisis en América Latina también han disminuido en el período posterior a 1998 (Figura 2, panel B). A esta altura, sin embargo, no podemos decir mucho más porque la caída en cualquiera de los tres indicadores (frecuencia, duración, e intensidad) podría ser simplemente debido a factores exógenos. Los shocks externos, por ejemplo, podrían haberse vuelto menos frecuentes y de menor duración, lo que causaría menores problemas macroeconómicos. Sobre la base de un análisis más detallado, sin embargo, sostenemos en nuestro artículo que, si bien la menor frecuencia de períodos de crisis podría ser el resultado de “buena suerte” (dado que las crisis en América Latina se explican principalmente por factores externos, como los precios de las materias primas y la liquidez global), la reducción en la severidad y duración de las crisis se explica en realidad por un cambio, en promedio, de una política procíclica en respuesta a las crisis (es decir, política fiscal y monetaria contractiva durante tiempos de crisis) a una política contracíclica. En otras palabras, encontramos evidencia estadísticamente significativa que demuestra que una política monetaria y fiscal más contracíclica ha llevado a períodos de crisis del PIB más cortos y menos severos.

Figura 2. América Latina: Duración e intensidad promedio de la crisis del PIB

Panel A. Frecuencia promedio de las crisis del PIB

Panel B. Duración e intensidad promedio de las crisis del PIB

Respuesta de políticas

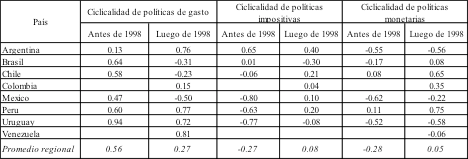

Comenzamos analizando la respuesta de la política fiscal, tanto por el lado del gasto como de los impuestos. La Tabla 1 muestra para cada uno de los 8 países de la muestra, la correlación promedio durante los períodos de crisis entre el componente cíclico del gasto público y un índice de impuestos, por una parte, y el PIB, por el otro, antes y después de 1998.[4] Esta tabla revela claramente dos países (Chile y México) que han pasado de tener una respuesta de política fiscal procíclica antes de 1998 a una respuesta política contracíclica después de 1998. No es coincidencia que estos son los países que a menudo son aclamados por la prensa financiera internacional por haber mejorado su gestión macroeconómica considerablemente en los últimos años. Algunos otros países como Brasil y Perú han mejorado notablemente en alguna dimensión fiscal (gasto o impositiva). Los otros cuatro países tienden a mostrar una respuesta fiscal procíclica después de 1998.[5] En particular, Argentina, Uruguay y Venezuela muestran respuestas de gasto procíclicas muy pronunciadas.

Tabla 1. América Latina: Ciclicalidad de las políticas fiscales y monetarias por país durante las crisis del PIB

La Tabla 1 muestra también la respuesta de la política monetaria mediante el cálculo de la correlación promedio durante las crisis entre el componente cíclico de la tasa de política monetaria y/o tasa de mercado a corto plazo y el PIB real.[6] Los cuatro países que exhiben una política monetaria contracíclica después de 1998 son Brasil, Chile, Colombia, y Perú. Como se ilustra en Vegh y Vuletin (2014a), gran parte del comportamiento post-1998 es capturado por la respuesta de la política monetaria a la crisis financiera global del 2008-2009, cuando las tasas de política monetaria se redujeron drásticamente en Chile, Colombia, Perú y, de forma menos drástica, en Brasil.[7] Sin embargo, como la figura 1 lo indica, la respuesta de la política monetaria en Brasil a la desaceleración corriente ha sido procíclica, lo cual indica que el proceso de graduación tampoco es irreversible y que los países de la región pueden fácilmente reincidir en políticas procíclicas.

Dados los diferentes casos recién descritos, es difícil evaluar en conjunto el comportamiento de estas políticas en la región pero parecería que, en promedio, América Latina ha mejorado su gestión fiscal y monetaria después de 1998. Mientras que en el período anterior a 1998, la respuesta de la política de gasto era claramente procíclica (con un coeficiente de correlación de 0,56), la prociclicalidad se redujo a casi la mitad (con una correlación de 0,27) en el período post-1998. En cuanto a la política impositiva, el cambio de la prociclicidad a la contraciclicidad antes y después de 1998 es aún más dramática (de -0.27 en el período anterior a 1998 a 0,08 en el período posterior a 1998). En términos de política monetaria, el cambio de la prociclicidad a la contraciclicidad entre los períodos pre y post-1998 es también bastante evidente (de -0.28 en el período anterior a 1998 a 0,05 en el período posterior a 1998). En consecuencia, encontramos que, en promedio, las respuestas de las políticas fiscales y monetarias en América Latina a las crisis han pasado de ser procíclicas antes de 1998 a ser acíclicas o incluso contracíclicas después de 1998. Dado esto, se podría argumentar que en promedio América Latina se ha graduado en términos de sus respuestas de política macroeconómica a las crisis.

Sin embargo, el comportamiento promedio de la región oculta una gran heterogeneidad entre los diferentes países. Por un lado, tenemos países como Chile y Brasil, que han pasado de respuestas procíclicas a respuestas contracíclicas, tanto en materia fiscal como monetaria (aunque Brasil parece haber vuelto a la política monetaria procíclica en el ciclo corriente). Por otro lado, tenemos países como Argentina y Uruguay, que han mostrado consistentemente respuestas de políticas fiscal y monetaria procíclicas a lo largo de toda la muestra, o el caso de un país como Venezuela (para el que no tenemos datos antes de 1998), que ha sido procíclico tanto en su respuesta de política monetaria como fiscal después de 1998. En otras palabras, si bien es útil caracterizar el comportamiento promedio de la región, no se puede dejar de enfatizar la gran heterogeneidad que existe entre los diferentes países de la región.

¿Funcionó la política contracíclica?

¿Han sido las políticas contracíclicas responsables por la menor duración e intensidad de las crisis del PIB en América Latina en el período posterior a 1998? El panel A de la Figura 3 muestra la relación entre la ciclicalidad de la política de gasto fiscal (expresada como la correlación entre los componentes cíclicos del gasto público y el PIB) y la duración de las crisis. La relación es positiva y estadísticamente significativa, lo que implica que cuanto más contracíclica es la política fiscal, menor es la duración de la crisis. Esto sugiere que la política fiscal contracíclica ha ayudado efectivamente a reducir la duración de las crisis en América Latina.

El panel B muestra que lo mismo es cierto de la intensidad de la crisis: cuanto más contracíclica es la política de gasto, menor es la caída del PIB. Los paneles C y D muestran resultados similares a los paneles A y B para el caso de la política impositiva. Si bien la significancia estadística es menor, la relación es consistente con la idea de que cuanto más contracíclica es la política impositiva, más cortas y menos intensas son las crisis.

Por último, los paneles E y F en la Figura 3 muestran la relación entre la ciclicalidad de la política monetaria y la duración e intensidad de las crisis. En ambos casos la relación es, como era de esperar, negativa, lo que implica que una política monetaria más contracíclica reduce tanto la duración como la intensidad de las crisis.

Figura 3. América Latina: Ciclicalidad de las políticas fiscal y monetaria y duración e intensidad de crisis del PIB

Nota: †, *, ** y *** indican que los coeficientes son estadísticamente significativos a los niveles del 15%, 10%, 5% y 1%, respectivamente.

En resumen, y dejando de lado por el momento posibles problemas de endogeneidad, la evidencia sugiere que las políticas contracíclicas de gasto fiscal han contribuido a disminuir tanto la duración como la intensidad de las crisis en América Latina. Si bien la evidencia es un poco más débil para las políticas impositivas y monetarias, también es cierto que han contribuido a reducir la duración y la intensidad de las crisis. Por lo tanto, nuestra interpretación es que la caída en la duración e intensidad promedio de las crisis en América Latina luego del año 1998 refleja en buena medida un mejor empleo de políticas macroeconómicas en América Latina.

Causalidad

Dado que, como es bien sabido, correlaciones no implican causalidad, tuvimos que preocuparnos de dos posibles fuentes de endogeneidad en nuestro análisis. La primera fue que los cambios esperados en la política fiscal y monetaria podrían causar las crisis (es decir, en anticipación de los problemas fiscales, Los agentes económicos podrían retirar fondos y provocar una crisis). La segunda fue que la duración e intensidad de las crisis podría inducir las “respuestas” de política (es decir, en una crisis severa, los ingresos fiscales podrían caer sustancialmente y dar lugar a una contracción fiscal, lo que podría ser mal interpretado como una respuesta de política fiscal procíclica).

Para lidiar con la primera fuente de endogeneidad, construimos una narrativa detallada que muestra que la mayor parte de las crisis del PIB en la muestra fueron causadas por factores externos (crisis del petróleo en la década de los setenta, los aumentos en las tasas de interés a nivel mundial en 1979-1981, las crisis asiáticas de 1997, rusa de 1998, y financiera global del 2008). En otras palabras, por lo general, las crisis del PIB de nuestra muestra no fueron causadas por políticas fiscales/monetarias domésticas. Para lidiar con la segunda fuente de endogeneidad, calculamos índices de “prontitud” (es decir, medidas de “espacio” fiscal y monetario a disposición de las autoridades para llevar a cabo medidas contracíclicas). Dado que, por construcción, tales índices no están relacionados con acontecimientos posteriores, podemos emplearlos como “instrumentos” para las respuestas de política monetaria y fiscal. Nuestros resultados indican que, efectivamente, cuanto más contracíclicas fueron las políticas fiscales y monetarias, más cortas y menos intensas fueron las crisis del PIB.

Conclusiones

Mientras que, en promedio, nuestro estudio concluye que América Latina se ha graduado en términos de las respuestas monetarias y fiscales a las crisis (es decir, las respuestas contracíclicas a las crisis son más frecuentes en los últimos 15 años que antes), debe decirse que este promedio esconde una gran heterogeneidad entre los países de la región. Mientras que países como Chile, México y, en gran medida, Brasil han logrado avances importantes al escapar de la trampa procíclica del pasado, otros países como Argentina, Uruguay, y Venezuela continúan siendo procíclicos. Además, el hecho de que durante la actual desaceleración económica Brasil haya vuelto a subir la tasa de política monetaria muestra cómo las mejoras en esta área pueden ser efímeras. Claramente, los países latinoamericanos tienen que continuar con la creación y consolidación de instituciones fiscales y monetarias confiables y creíbles que permitan a los países no sólo graduarse en términos de la respuesta de política macroeconómicas a las crisis, pero también a preservar esas ganancias cuando llegue el momento de enfrentar crisis futuras.

Nota: Traducción de la versión original, “To be countercyclical or not? That is the question for Latin America”, publicada en VoxEU.org (Febrero 24, 2016).

[1] El comienzo de nuestra muestra varía de un país a otro, dependiendo de los datos disponibles, con la muestra en Argentina comenzando en 1970:1 y en Venezuela en 1998:4. En todos los casos, la muestra termina en 2013:1 y por lo tanto no incluye la desaceleración actual, que, dentro de nuestro marco, sólo podría ser analizada correctamente una vez que haya terminado.

[2] Si bien es arbitraria, la elección del año 1998 hace sentido porque (i) mediante el uso de regresiones hemos podido detectar un cambio en la política fiscal en la década de los 90; (ii) 1998 es un año sin ningún tipo de crisis y por lo tanto proporciona un corte limpio; y (iii) se necesita tener una ventana de tiempo razonable para el período “después”.

[3] La frecuencia se mide como el número de trimestres en los que al menos un país está en crisis dividido por el número total de trimestres de la muestra.

[4] Los componentes cíclicos han sido estimados usando el filtro de Hodrick-Prescott. En el caso del gasto del gobierno, una correlación positiva (negativa) indica una política de gasto procíclica (contracíclica), mientras que en el caso del índice tributario, una correlación negativa (positiva) indica una política fiscal prociclica (contracíclica). Para más detalles sobre el índice de impuestos, véase Vegh y Vuletin (2013).

[5] Nótese que Colombia no tuvo crisis antes de 1998 y no tenemos datos para Venezuela antes de 1998.

[6] En este caso, una correlación positiva (negativa) indica una respuesta contracíclica (procíclica).

[7] Chile es el caso más destacado, con una reducción de la tasa de política monetaria de 775 puntos básicos (de 8,25 por ciento en diciembre de 2008 a 0,5 por ciento en julio de 2009).

*Autores invitados: Carlos A. Veigh es profesor de economía internacional de la Universidad de Johns Hopkins (SAIS) y Guillermo Vuletin es economista visitante en El Departamento de Investigación del BID.

Leave a Reply