Chile y Colombia son dos de las economías más sólidas de América Latina y el Caribe. Aunque en 2020 se contrajeron en un 5,8% y un 6,8%, respectivamente, fueron de las más sólidas en la región en medio de circunstancias tan difíciles. Ambas son economías de mercado abierto, con tasas de cambio flexibles y acceso a los mercados extranjeros. Las dos también han enfrentado protestas y disturbios sociales en relación con la desigualdad y otras cuestiones en los dos últimos años.

Dadas sus similitudes, fue sorprendente descubrir que en 2020 mientras los colombianos aumentaron su ahorro en el extranjero en 2 puntos porcentuales del PIB, los chilenos repatriaban activos en lugar de adoptar su comportamiento habitual de ahorrar cada año un 2% del PIB en el exterior. ¿Acaso los chilenos tenían más confianza en su economía? ¿O los colombianos estaban amedrentados ante las perspectivas de su país?

Gestión eficaz de una situación difícil

Resulta que ambos países gestionaron bien la situación. La política de los Gobiernos de ambos países les permitió recurrir a fuentes de financiamiento no convencionales, lo que contribuyó a suavizar los flujos financieros netos en un entorno mundial en el que el financiamiento externo de los países de América Latina y el Caribe se vio gravemente afectado.

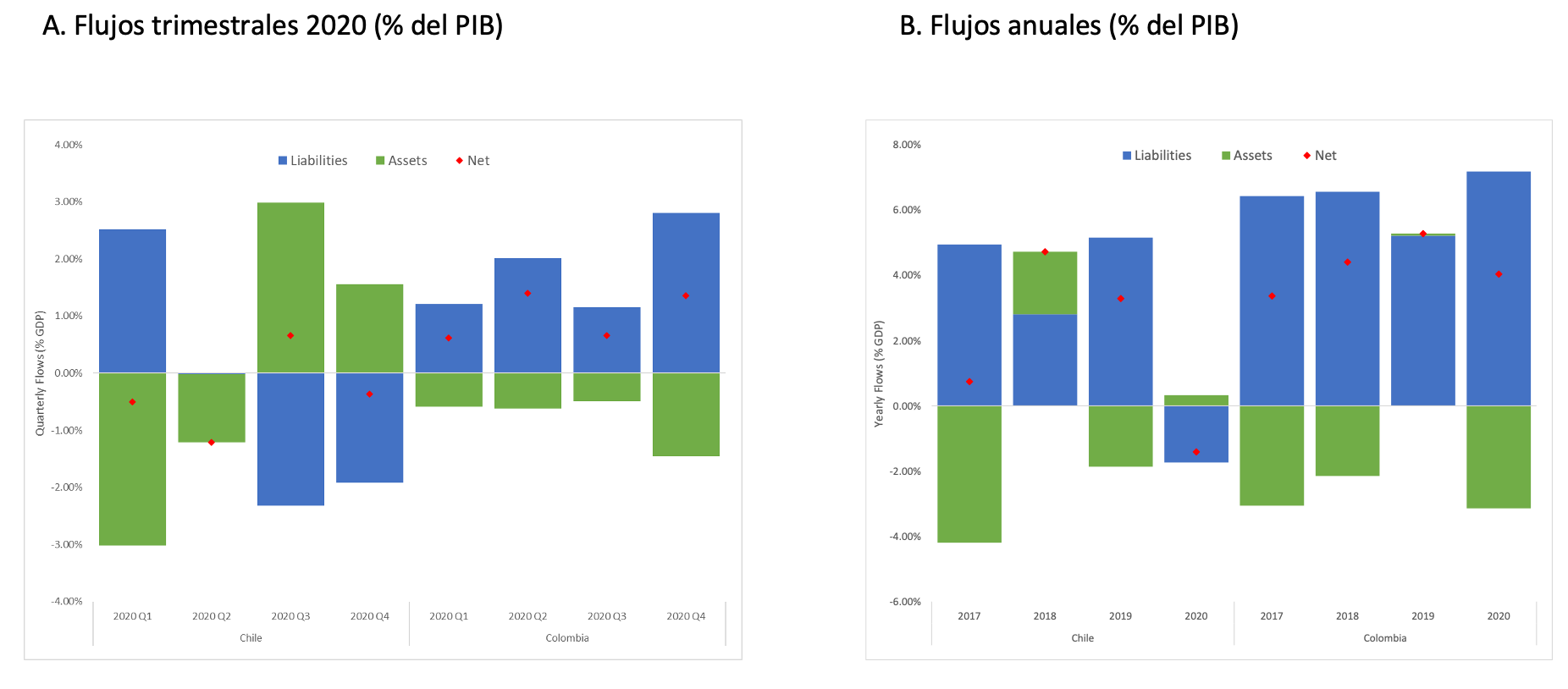

En nuestro Informe Macroeconómico 2021 (véase el capítulo 3) observamos cómo se comportaron los flujos financieros del sector externo en América Latina y el Caribe en 2020. En particular, nos centramos en los flujos de activos y pasivos de la cuenta financiera. Los flujos de activos revelan el comportamiento de los residentes: ¿ahorraron en el extranjero o repatriaron su dinero? Por el contrario, los flujos de pasivos revelan el comportamiento de los no residentes: ¿concedieron préstamos o invirtieron más en el país, o acaso se llevaron su dinero a otra parte? Al sumar los flujos de activos y pasivos se obtiene el flujo neto de financiamiento externo de un país.

En el siglo pasado, los inversores extranjeros dominaron la escena, especialmente en mercados emergentes como los de América Latina y el Caribe. Esto significó que los flujos de pasivos dominaran el financiamiento neto, mientras que los flujos de activos fueran insignificantes. Pero las inversiones nacionales han cobrado mayor relevancia en los flujos netos de capital desde la década de 2000, y ya no son insignificantes. En el panel A del gráfico 1 se muestran los flujos trimestrales de Chile y Colombia en 2020. En estas cifras, un valor positivo significa un flujo de entrada de fondos en la economía: un aumento de los pasivos con no residentes o una disminución de los activos externos de los residentes.

Gráfico 1. Flujos de capital 2020 de Chile y Colombia

Nota: Utilizamos el PIB en USD de 2019 para cada país.

Podemos ver cómo en ambos países los flujos de activos y pasivos se compensaron entre sí durante 2020, moderando sus cuentas financieras netas. En los dos países se produjo una contracción de los flujos netos en 2020. Sin embargo, en Chile los flujos de pasivos disminuyeron y los de activos aumentaron en 2020 en comparación con sus niveles en 2019, mientras que en Colombia los flujos mostraron el comportamiento opuesto.

En el caso de Chile, los no residentes llevaron repentinamente su dinero a casa en 2020. Los flujos de pasivo fueron significativamente inferiores a los del año anterior, lo que constituye lo que se conoce en las literatura como una parada súbita de los flujos de ingreso de pasivos.

A pesar de la parada súbita de los pasivos en Chile, los residentes trajeron dinero del extranjero en los dos últimos trimestres de 2020, como podemos ver en el panel A del gráfico 1. Curiosamente, este flujo de ingresos de residentes compensó el flujo de egresos de los no residentes, produciendo una “compensación” que evitó una parada súbita más perjudicial de los flujos netos.

Cuentas de los fondos de pensiones de los chilenos

¿De dónde salió ese dinero? De los fondos de pensiones privados de los chilenos, es decir, de sus cuentas personales de ahorro para la vejez, que se invierten parcialmente en el extranjero. En julio, y diciembre de 2020, el Congreso chileno, buscando dar liquidez a las familias durante la pandemia de COVID, promulgó una ley que permitió a las personas retirar, cada vez, hasta el 10% de sus saldos en fondos de pensiones. Para el final de 2020, los retiros de los fondos de pensiones alcanzaron un poco más de US$31.000 millones (cerca del 12% del PIB). (En 2021 hubo otra ronda de retiros en el país y una nueva está siendo discutida en el congreso) Definitivamente lo que impulsó a los chilenos a traer dinero del extranjero, fue el tener acceso excepcional a activos extranjeros en un momento de mucha presión.

En Colombia, los flujos netos también disminuyeron en 2020, pero no tanto como en Chile (véase el panel B del gráfico 1). Sin embargo, los residentes enviaron mucho más dinero al extranjero en 2020, en comparación con 2019, creando lo que se conoce como una parada súbita de flujos de egreso de activos. A la inversa que Chile, Colombia mostró el comportamiento de compensación opuesto: el incremento de los flujos de pasivos impidió que la parada súbita de los activos se convirtiera en una parada súbita de los flujos netos. De hecho, los flujos de ingreso de pasivos a Colombia fueron mayores en 2020 que en 2019, y fueron significativos en el cuarto trimestre, cuando los residentes estaban ahorrando más en el extranjero (panel A del gráfico 1).

El último trimestre del año fue notable debido a la Línea de Crédito Flexible (LCF) del FMI. La LCF es una línea de crédito para la prevención y mitigación de crisis, disponible solo para los países que el FMI considera que tienen un marco político y económico sólido. En diciembre de 2020 el Gobierno colombiano obtuvo USD 5.400 millones (cerca del 2% de su PIB) bajo la LCF como ayuda a su respuesta presupuestaria a la pandemia. Además, otros no residentes, aparte del FMI, mantuvieron sus préstamos a Colombia más o menos al mismo nivel que en 2019.

Depósitos del Gobierno colombiano en el extranjero

¿Estaba la población local buscando ponerse a salvo mientras los extranjeros acudían a su rescate? La mitad del aumento de los flujos de egreso de residentes colombianos en 2020 procedía de las inversiones del Gobierno general en el cuarto trimestre, según los datos de la balanza de pagos. Resulta que el Gobierno colombiano depositó el desembolso proveniente de la LCF en una cuenta en el extranjero y tardó un poco en poner esos fondos en uso. Por lo tanto, los locales no se apresuraron a llevar su dinero al extranjero. Más bien, el Gobierno (un residente) recibió un importante préstamo como depósito en el extranjero y tardó en gastarlo.

En resumen, la pandemia de COVID ha dificultado los flujos de financiamiento externo hacia las economías de América Latina y el Caribe, incluso hacia aquellas que tienen fundamentales sólidos. Mientras que los resultados en el caso de Chile y Colombia parecían opuestos, ambos reflejaban medidas gubernamentales para aprovechar, de manera excepcional, las fuentes de financiamiento no convencionales. Esto pone de manifiesto la importancia de comprender el contexto macroeconómico al analizar los flujos de las cuentas financieras, especialmente cuando se consideran los datos de 2020.

Leave a Reply