![]()

El panorama fiscal en América Latina y el Caribe recuerda la parábola de José, teóricamente el primer asesor de política fiscal documentado en la historia de la civilización. Cuando se le pidió a José que interpretara el famoso sueño del faraón, en el que siete vacas feas y flacas devoran a siete vacas gordas y hermosas, éste predijo siete años de abundancia, a los que seguirían siete años de hambruna, por lo cual recomendó hacer acopio de bienes durante los años buenos. El faraón siguió el consejo de José y reinó en el antiguo Egipto durante lo que actualmente llamaríamos un largo período de estabilidad macroeconómica.

Esta historia de éxito se ha repetido una y otra vez en el tiempo y en el espacio, y la versión más reciente ha sido la de la crisis financiera global de 2008-2009, cuando, después de una década de vacas gordas, el granero de la región estaba lleno. Sin embargo, después de recuperarse de la recesión, el crecimiento ha disminuido todos los años desde 2010. Además, parece poco probable que una recuperación del precio de las materias primas sea la solución del bajo crecimiento. Las tasas de interés en Europa tampoco son una panacea. Como se postula en “El laberinto: cómo América Latina y el Caribe puede navegar la economía global”, al parecer, las vacas vuelven a estar flacas.

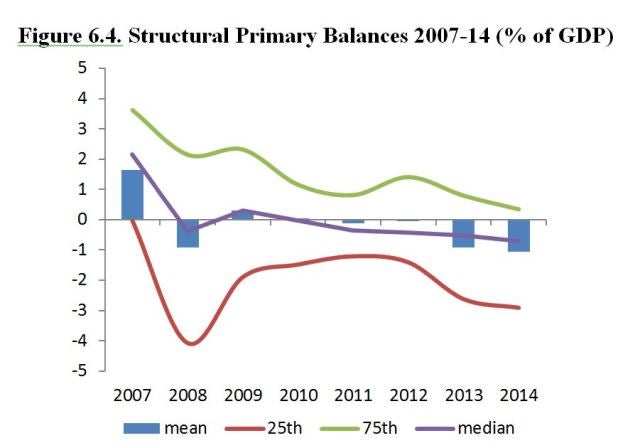

Mientras que en 2008, el país promedio de América Latina tenía un superávit primario estructural de 2% del PIB, en 2014 tenía un déficit primario estructural de 1,5%. (El balance fiscal estructural total pasó del equilibrio a un déficit de 3,8%.) El principal culpable de este deterioro fue el gasto fiscal primario, que aumentó en aproximadamente el 5% del PIB, mientras que los ingresos aumentaban sólo un 1,5%. Por lo tanto, en promedio, la región decididamente no ha atendido a los consejos de José. ¿Debe ahora proceder al ajuste?

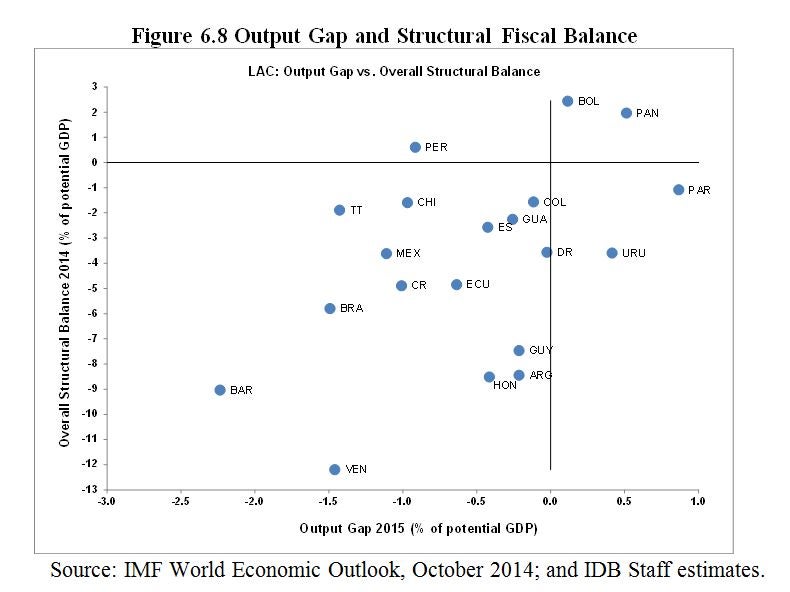

Como suele suceder con la economía, la respuesta es “depende”. Un déficit fiscal estructural puede ser la respuesta correcta cuando un país tiene una brecha del producto negativa (es decir, cuando el PIB real es inferior al PIB potencial), reflejando el deseo del gobierno de reavivar una economía deprimida mediante estímulos fiscales. La mayoría de los países en la región han, efectivamente, seguido esta idea en 2014: con una brecha del producto positiva, varios países tuvieron superávit fiscal estructural; y con una brecha del producto negativa, que fue lo que ocurrió en la mayoría de los países, tuvieron déficit fiscal estructural.

Aún así, para determinar si la aplicación de estímulos fiscales tiene probabilidades de éxito para recuperar el crecimiento en el grupo de países con una brecha del producto negativa, es crucial tener en cuenta el nivel actual de la deuda y la rapidez con que está creciendo el ratio de deuda.

Los países que exhiben bajos ratios de deuda/PIB y no requieren un ajuste fiscal, o un ajuste fiscal muy leve, para mantener esos ratios constantes disponen claramente de espacio fiscal para adoptar una política contracíclica. Sin embargo, en los países con niveles de deuda más altos y que requieren ajustes considerables para mantener constantes los niveles de deuda (lo cual implica que la deuda está aumentando rápidamente) puede que las iniciativas de una política contracíclica sean contraproducentes.

Varios países de la región actualmente siguen un programa de ajuste fiscal a pesar del hecho de que sus actuales índices de crecimiento son inferiores al crecimiento potencial estimado. Esto significa que se está engordando a las vacas justo cuando los pastos son menos abundantes. Los países deben impulsar el crecimiento y, en el futuro, hacer caso del consejo de José para gozar de un sueño tan plácido como el del faraón.

Por @AndyPowell_IDB

El artículo es un aporte a poder entender mejor la actual crisis de los mercados financieros y de la economía global digo del actual porque aún no hemos superado el estado de crisis .Las economias estan todavía en la sala de cuidados intensivos De esta forma, el documento nos llevaria a entender de una manera satisfactoria la presencia simultánea de sobrecapacidades explicada por una combinación estructura financiera claramente divergente de las preferencias de los consumidores – y la crisis de endeudamiento.

Gracias Alberto por tu comentario. Te invitamos a registrarte para recibir dos veces por semana nuestros blogs e investigaciones.

Saludos!

El artículo es un aporte a poder entender mejor la actual crisis de los mercados financieros y de la economía global digo del actual porque aún no hemos superado el estado de crisis .Las economias estan todavía en la sala de cuidados intensivos De esta forma, el documento nos llevaria a entender de una manera satisfactoria la presencia simultánea de sobrecapacidades explicada por una combinación estructura financiera claramente divergente de las preferencias de los consumidores – y la crisis de endeudamiento.

Gracias Alberto por tu comentario. Te invitamos a registrarte para recibir dos veces por semana nuestros blogs e investigaciones.

Saludos!

Muy interesante el artículo. Primero lo felicito por animarse a tomar una cita y relato de la Biblia, específicamente del Génesis, y aplicarla a la realidad actual. De hecho, en el relato de la vida de José vemos los primeros registros y principios de: Descentralización/Descontración Administrativa, Política Fiscal, Política Económica Productiva, Comercio Internacional, el Ciclo económico, entre otros. Claro que como el mismo José lo dijo: Esa sabiduría para interpretar el sueño del Faraon y luego ser el mejor Primer Ministro de la antigüedad venían de Dios.

Ahora la cosa ha cambiado un poco, se ha sofisticado el análisis y las soluciones técnicas, pero el tema de entender los ciclos y actuar en consecuencia sigue siendo en el fondo el mismo problema recurrente.

Solamente una aclaración que creo es necesaria en honor a la verdad y precisión: Existe un error de apreciación en el título y en el primer párrafo del artículo donde se cita como “la parábola de José”, en realidad no es una parábola (Narración breve y simbólica de la que se extrae una enseñanza moral) sino un hecho real e histórico! (susceptible a verificación y evidencia).

Saludos desde Bolivia.

Muy interesante el artículo. Primero lo felicito por animarse a tomar una cita y relato de la Biblia, específicamente del Génesis, y aplicarla a la realidad actual. De hecho, en el relato de la vida de José vemos los primeros registros y principios de: Descentralización/Descontración Administrativa, Política Fiscal, Política Económica Productiva, Comercio Internacional, el Ciclo económico, entre otros. Claro que como el mismo José lo dijo: Esa sabiduría para interpretar el sueño del Faraon y luego ser el mejor Primer Ministro de la antigüedad venían de Dios.

Ahora la cosa ha cambiado un poco, se ha sofisticado el análisis y las soluciones técnicas, pero el tema de entender los ciclos y actuar en consecuencia sigue siendo en el fondo el mismo problema recurrente.

Solamente una aclaración que creo es necesaria en honor a la verdad y precisión: Existe un error de apreciación en el título y en el primer párrafo del artículo donde se cita como “la parábola de José”, en realidad no es una parábola (Narración breve y simbólica de la que se extrae una enseñanza moral) sino un hecho real e histórico! (susceptible a verificación y evidencia).

Saludos desde Bolivia.

buen aporte y realmente me gustaria tener esta clase de informacion

buen aporte y realmente me gustaria tener esta clase de informacion

La curva ascendente ya esta en America Latina, lo que se predice es que este apogeo puede llegar a su fin en pocos años. Personalmente a mi lo que me preocupa es si se presenta la burbuja inmobiliaria de manera que afecte a los que han comprado sus casas en paises como Perú, en donde el apogeo de los bienes raices no hace predecir nada malo a futuro.

Espero que nada de ello ocurra, se que la información estadística en el sector de vivienda va bien, pero tambien se penso lo mismo en España y ya todos sabemos los resultados.

La curva ascendente ya esta en America Latina, lo que se predice es que este apogeo puede llegar a su fin en pocos años. Personalmente a mi lo que me preocupa es si se presenta la burbuja inmobiliaria de manera que afecte a los que han comprado sus casas en paises como Perú, en donde el apogeo de los bienes raices no hace predecir nada malo a futuro.

Espero que nada de ello ocurra, se que la información estadística en el sector de vivienda va bien, pero tambien se penso lo mismo en España y ya todos sabemos los resultados.