![]()

Durante mucho tiempo los economistas han sabido que las medidas agregadas de la actividad económica varían durante las recesiones. Por ejemplo, la tasa de desempleo aumenta, mientras que el crecimiento del PIB y las tasas de inversión disminuyen. Sin embargo, cuando durante una recesión se observan las empresas, que son las unidades de producción de una economía, ¿se comportan todas de la misma manera? De no ser así, ¿podemos usar esa información para aprender más sobre las causas de las recesiones?

En un estudio reciente, Gajendran Raveendrathan y yo tratamos de responder estas preguntas. Nuestra idea es que con un entendimiento más profundo de los orígenes de las recesiones y de lo que ocurre durante las mismas, se pueda mejorar la evaluación de las diferentes políticas que suelen utilizarse para mitigar los efectos negativos de estos eventos económicos.

Recesiones en Estados Unidos

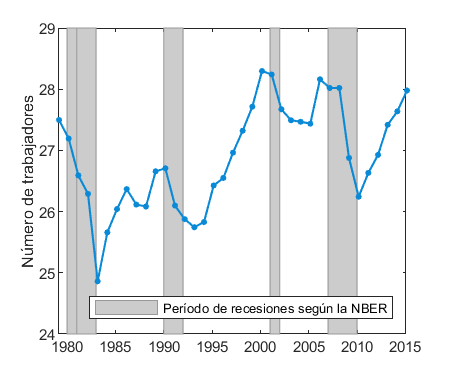

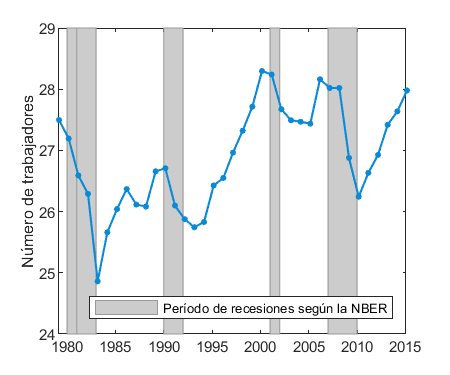

En primer lugar, debemos mencionar que la variación en la cantidad de puestos de trabajo de una economía es el resultado de la diferencia entre el número de empleos creados y el número de empleos destruidos. Esto, a su vez, depende de la cantidad y del tamaño de las firmas que entran y salen del mercado (margen extensivo), y de la variación en el empleo entre las firmas (margen intensivo). En los gráficos 1 y 2 se encuentra resumida la evidencia empírica que presentamos para el margen extensivo e intensivo en Estados Unidos durante el período 1970-2014 (el área sombreada en los gráficos representa los periodos de recesión establecidos por la National Bureau Of Economic Research, NBER).

Durante la recesión de 1990-1991 y 2001, el tamaño promedio de las empresas (medido por el número de empleados) se redujo, mientras que la tasa de salida de las mismas no tuvo cambios significativos. Las recesiones de 1980-82 y 2007-09, que fueron más extensas, también muestran una reducción del número promedio de trabajadores. Sin embargo, exhiben un patrón diferente con respecto al margen extensivo: la salida de firmas aumentó.

Gráfico 1: Tamaño promedio de las firmas

En resumen, las recesiones se caracterizan por la reducción del tamaño de las firmas y pueden algunas veces incluir un aumento de las tasas de salida. ¿Qué determina esto?

En un segundo paso de nuestro estudio, desarrollamos un modelo cuantitativo de dinámica de firmas para analizar las implicaciones de shocks negativos en la productividad y las condiciones de crédito. Aplicamos diferentes shocks a la economía de nuestro modelo para generar recesiones y analizar las implicaciones para la dinámica de las empresas generada por las simulaciones.

El impacto de las condiciones crediticias sobre las firmas

Nuestros resultados son importantes. Demostramos que un shock de productividad negativo disminuye el tamaño promedio de las firmas durante una recesión, lo cual coincide con el comportamiento del número promedio de trabajadores por firma durante todas las recesiones en Estados Unidos entre 1970 y 2014. Pero solo un empeoramiento en las condiciones de crédito puede generar un incremento en la tasa de salida de las empresas. Aparentemente, este tipo de shock crediticio tuvo un papel significativo durante las severas recesiones de 1980-82 y 2007-09. En 1980-82, con Paul Volker al mando de la Reserva Federal de Estados Unidos, hubo un aumento de las tasas de interés que afectó el crédito, mientras que en 2007-09, la crisis de las hipotecas subprime afectó el crédito y precipitó la crisis financiera.

Gráfico 2: Tasa de salida de firmas

(Número de firmas que salen del mercado, dividido por el número de firmas existentes)

En resumen, puede que los shocks al crédito desempeñen un papel clave en las recesiones particularmente severas, causando un incremento de la tasa de salida de firmas. En este escenario, puede que los encargados de formular políticas quieran adoptar medidas para estimular las condiciones crediticias, incluida una política monetaria expansiva. Actualmente, estamos ampliando nuestro análisis a países de América Latina. Los nuevos hallazgos se publicarán en este blog.

Leave a Reply