Desde hace un tiempo, las administraciones tributarias de los estados brasileños se han modernizado para ofrecer servicios virtuales a los contribuyentes con el propósito de hacer viable el funcionamiento de la economía y el cumplimiento de diversas obligaciones fiscales. Como resultado, se ha reducido la necesidad de trasladarse personalmente a las oficinas recaudatorias federales o a las secretarías de hacienda estatales y municipales, facilitando así la vida de los contribuyentes. Estos servicios virtuales se vuelven más importantes en virtud del avance de la pandemia de coronavirus (COVID-19), la cual lleva a una menor movilidad de las personas y aumenta la importancia del trabajo remoto.

La virtualización de los servicios tributarios implica un cambio de paradigma. Parte de este cambio lo constituyen los documentos fiscales electrónicos disponibles exclusivamente por internet, tales como la Factura Fiscal Electrónica (Nota Fiscal eletrônica – NF-e), la Factura Fiscal del Consumidor electrónica (Nota Fiscal de Consumidor eletrônica – NFC-e), y el Sistema Público de Contabilidad Digital (Sistema Público de Escrituração Digital – SPED). Estos documentos electrónicos permiten el envío virtual de todas las informaciones fiscales y contables desde las empresas al fisco. Al eliminar completamente la necesidad de tramitar o archivar documentos físicos y al instituir un conjunto de documentos cuya existencia es exclusivamente electrónica, los procesos fiscales se vuelven más ágiles y fiables, transformando la relación entre el fisco y el contribuyente. Este cambio fue posible gracias a la reglamentación nacional que atribuyó a la firma digital garantía de autenticidad e integridad, así como a los documentos en formato electrónico.

La transformación digital de los sistemas fiscales brasileños fue impulsada por programas de modernización de la administración tributaria tales como el PROFISCO, promovido por el Banco Interamericano de Desarrollo (BID). Este programa facilitó que los estados brasileños realizaran inversiones significativas en áreas como la revisión de procesos, el desarrollo de sistemas de información más modernos e integrados, el uso de tecnologías nuevas como la inteligencia artificial, la mejora de la infraestructura tecnológica y la implantación de soluciones para la seguridad informática.

¿Cuál es la importancia de los documentos fiscales electrónicos para las administraciones tributarias en este momento de crisis?

Imagínense cómo se llevaba a cabo el monitoreo y la previsión de la recaudación hace unos años. En la crisis económica de 2008, cuando tenían que responder las preguntas frecuentes de los secretarios estatales de hacienda sobre el comportamiento futuro de la recaudación, los auditores fiscales consultaban directamente a los representantes de los principales sectores para obtener información actualizada de las ventas y así actualizar sus proyecciones. Era un trabajo artesanal y, muchas veces, inconsistente a lo largo del tiempo. Imaginemos también cómo se habría llevado a cabo el control fiscal si en aquella crisis el trabajo a distancia hubiera sido obligatorio. Ciertamente las administraciones tributarias no estaban preparadas para ese desafío ya que dependían, en buena medida, de documentos en papel y de la fiscalización in situ.

La crisis sanitaria actual llegó en un momento en que los fiscos ya cuentan con documentos fiscales electrónicos, informaciones sobre las operaciones del contribuyente, y sistemas de monitoreo y control fiscal. Estos instrumentos permiten, por un lado, la previsión de la recaudación con base en las operaciones llevadas a cabo en tiempo real y, por el otro, aumentan el control de posibles desvíos.

Queda claro que el factor que más impacta la recaudación es la actividad económica, fuertemente afectada por la pandemia. No obstante, los documentos fiscales electrónicos y los sistemas automatizados minimizan los impactos de la crisis sobre la recaudación al permitir el funcionamiento de los fiscos, incluso cuando el trabajo se lleva a cabo de manera remota.

Los beneficios de los datos fiscales electrónicos

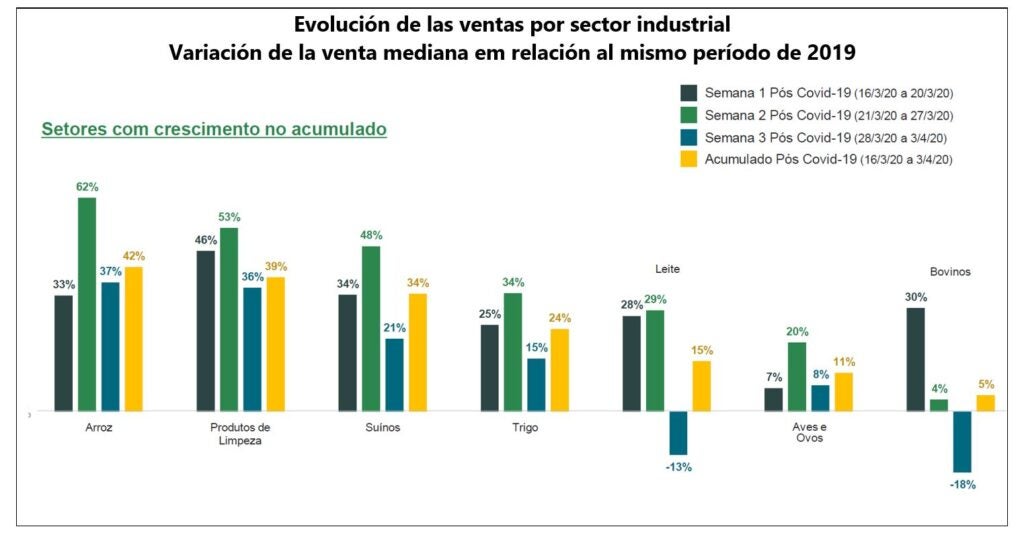

Los avances en la producción de datos fiscales también han permitido que las secretarías de hacienda estatales elaboren estudios y boletines sobre el impacto de la pandemia en la economía de los estados. A partir del análisis diario de las facturas fiscales electrónicas emitidas y su comparación con el mismo período del ejercicio fiscal anterior, es posible identificar cuáles son los principales sectores y municipios afectados por la crisis. Este tipo de análisis es importante para los fiscos, ya que permite que se lleven a cabo previsiones más precisas sobre la recaudación; al mismo tiempo, permite a los otros órganos de gobierno formular políticas públicas para mitigar los efectos de la crisis. Asimismo, también revelan para los mercados cuáles son los sectores más afectados y las tendencias económicas; y finalmente, a los ciudadanos les permite dar seguimiento a los cambios en los precios, principalmente de los productos relacionados con la salud pública, algo que hemos explorado en un blog reciente de Recaudando Bienestar.

En los gráficos a continuación presentamos algunos ejemplos extraídos de los boletines de los estados de Rio Grande del Sur y Pernambuco, haciendo uso de la factura electrónica para monitorear el comportamiento de los mercados y de la actividad económica en general:

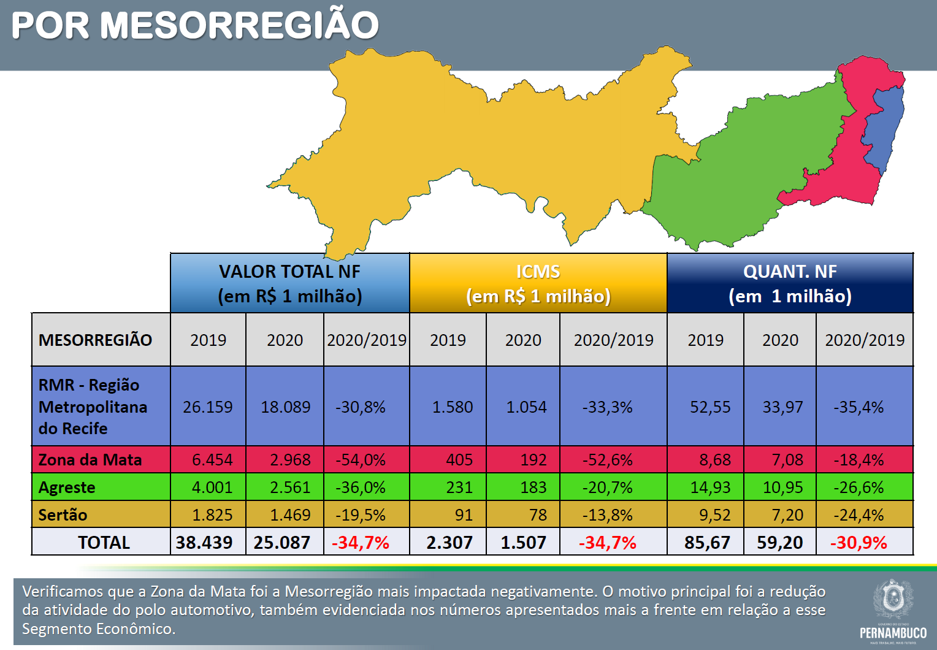

Este gráfico muestra el impacto por región de la pandemia en la economía de los estados de Brasil. A partir del análisis diario de las facturas fiscales electrónicas emitidas, y de su comparación con el mismo período del ejercicio fiscal anterior, es posible identificar cuáles son las regiones más afectadas por la crisis.

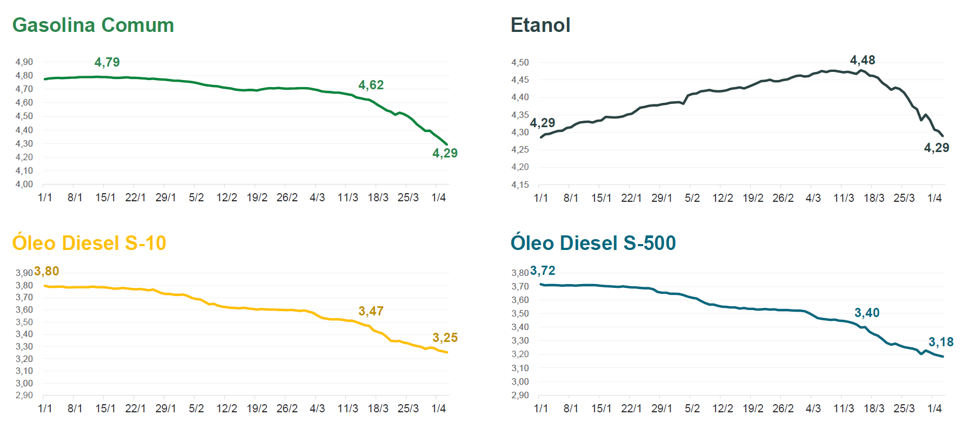

Ejemplo de monitoreo de la evolución del precio de combustible.

Imaginen ahora las facturas fiscales en papel autorizadas en las unidades hacendarias en un momento en que las ventas por internet (e-commerce) se volvieron esenciales debido al aislamiento provocado por la crisis sanitaria.

La implementación de la factura fiscal electrónica generó cambios significativos en la cadena logística entre empresas, distribuidores, y transportistas, ya que es emitida en tiempo real y vincula simultáneamente a todos los actores. En la práctica, la factura fiscal electrónica se volvió el eje entre las diferentes etapas desde la compra hasta la entrega del producto al consumidor final. Es esa transformación tecnológica la que ha permitido que el e-commerce funcione, incluso en este contexto en el que las unidades de atención presencial de las unidades hacendarias están cerradas.

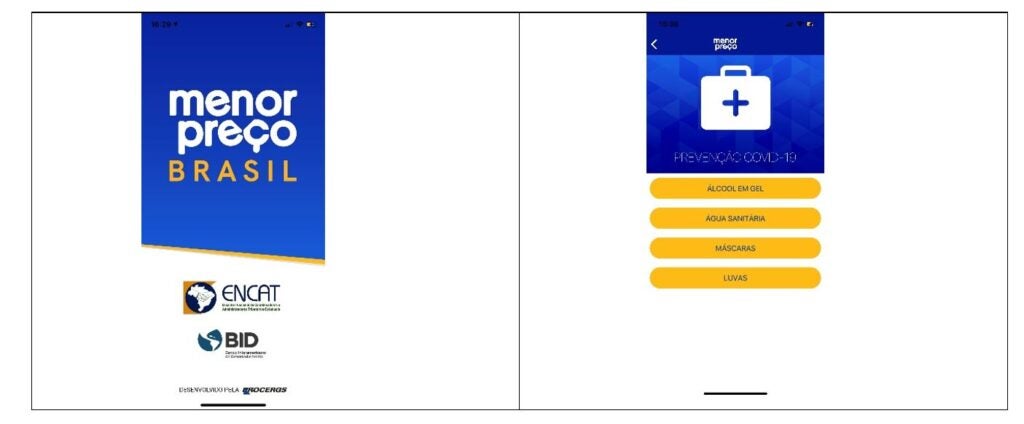

Los datos de las facturas fiscales electrónicas y de las notas al consumidor también están alimentando la base de datos de la aplicación (app) Menor Precio Brasil, desarrollada por la Secretaría de Hacienda del Estado de Río Grande del Sur con el apoyo del BID y del Encuentro Nacional de Coordinadores y Administradores Tributarios (Encontro Nacional dos Coordenadores e Administradores Tributários – ENCAT). Esta app multifuncional permite que los ciudadanos lleven a cabo consultas de los precios vigentes por producto en los establecimientos de la región seleccionada, indicando la fecha y la hora de las últimas compras efectuadas.

Captura de pantalla del app Menor Precio desarrollada por la Secretaría de Hacienda del Estado de Río Grande del Sur.

Captura de pantalla del app Menor Precio desarrollada por la Secretaría de Hacienda del Estado de Río Grande del Sur.

Además de la factura fiscal electrónica, hay muchos servicios otorgados por las administraciones tributarias que son necesarios para el mantenimiento de las operaciones de las compañías. La importación de insumos y equipamiento para el sector salud, por ejemplo, requiere del pago y la liberación de entrada por las administraciones tributarias nacional y estatales; la participación en procesos de licitación y la obtención de préstamos bancarios requiere la presentación de la certificación negativa de deudas fiscales; la clausura de una empresa, por causa de la recesión provocada por la crisis, exige la solicitud de baja en el registro fiscal para poder dejar de pagar impuestos.

La continuidad del negocio de forma electrónica

Actualmente, los servicios disponibles en internet para los contribuyentes permiten que sus actividades puedan continuar, a pesar de que la gran mayoría de los órganos gubernamentales funcionan de manera virtual. El portal único SISCOMEX, por ejemplo, permite que las operaciones de importación y exportación sean registradas, que la recaudación de impuestos se lleve a cabo, y que el proceso sea acompañado y liberado, todo sin presencia física.

Asimismo, los Certificados de Deuda Tributaria (Certidão de Débitos Tributários – CDT) pueden ser generados en internet y cuentan con garantía de secreto y seguridad, además de código de validación. Todo esto permite que el contribuyente compruebe su situación fiscal y tributaria sin necesidad de presentar documentos físicos o autentificar la firma de la autoridad competente.

Para cualquier alteración catastral, tales como la apertura, modificación y clausura de empresas, está disponible la Red Nacional para la Simplificación del Registro y la Legalización de Empresas y Negocios (REDESIM), la cual posibilita la integración, en tiempo real, de todos los órganos y entidades responsables de varios procesos administrativos. Dentro de ellos se encuentran las Juntas Comerciales, los órganos de licitación, la Receita Federal, que es el órgano tributario a nivel federal, y las secretarías de hacienda estatales y municipales. Esto permite un registro único de informaciones y documentos exclusivamente a través de internet, simplificando procedimientos y reduciendo los plazos de tramitación y burocracia.

Además de eso, si existiera alguna duda o cuestionamiento, los servicios de búsqueda y de orientación al contribuyente, tales como el “hable con nosotros” (fale conosco), mensajes y chats, están disponibles en los sitios electrónicos y garantizan la solución de los problemas y el mantenimiento de la relación entre el fisco y el contribuyente.

Medidas extraordinarias durante la pandemia

Finalmente, vale la pena destacar que, en razón de la crisis actual causada por la pandemia, la gran mayoría de las administraciones tributarias brasileñas, en los diversos niveles de gobierno, prorrogó los plazos de vencimiento de pago de impuestos, cuotas, y de la entrega de obligaciones accesorias, e incluso la validez de la CDTs y de los regímenes especiales, con la intención de permitir que todos se adapten con la mayor facilidad posible a este momento de aislamiento.

Las crecientes demandas de la sociedad por tener servicios digitales, asociadas a las nuevas tecnologías, demuestran la importancia de las inversiones realizadas por los estados en la ampliación y mejora de las soluciones para la automatización de procesos. Al hacer más fácil la situación de los ciudadanos y de las empresas para cumplir con sus obligaciones tributarias, estas soluciones digitales permiten que los estados continúen recaudando recursos en este momento crítico y mantengan la prestación de servicios esenciales para la población, contribuyendo a salvar vidas.

Los gobiernos de todos los paises deben apoyar a los emprendedores para superar esta crisis que estamos sufriendo

Hoy en día la pandemia del covid atacado a los pequeños negocios dejando en serios problemas económicos por ello ahora queda optar por el comercio electrónico , las ventas virtuales es un medio al cual tenemos que adecuarnos mientras dure la pandemia.

gracias por todo el contenido que ofrece la pagina mediante sus comentarios e informacion me fue de gran ayuda para unos trabajos que tenia pendiente para la universidad , gracias por todo

La pandemia obligo a los emprendedores iniciar su negocio por las redes facebook , paginas web , iniciando el comercio electronico para evitar la propagacion del virus,

gracias por el contenido y información excelente contenido

Sin la mano del gobierno es imposible recuperar el comercio.