La presión fiscal es una variable crucial para la implementación de políticas públicas y se define como la cantidad de recursos, medida en porcentajes del producto interno bruto, que un país obtiene por impuestos, contribuciones a la seguridad social y otros ingresos para financiar la gestión pública.

El nivel de presión fiscal puede ser afectado por las diferentes maneras en que las jurisdicciones obtienen otras fuentes adicionales de ingresos o por configuraciones alternativas de las funciones básicas del Estado, como la protección social. Eso afecta el cálculo del indicador y también la forma en la cual se puede comparar la carga fiscal entre diferentes países.

Por ejemplo, uno de los factores viene dado por la disponibilidad de recursos naturales, renovables o no, que permite a los gobiernos obtener ingresos públicos suplementarios que no se computan en la ratio de carga tributaria tradicional, como sucede en el caso de los hidrocarburos y minerales, muy relevantes en varios países de América Latina y el Caribe (ALC), así como los ingresos de otras infraestructuras, como los servicios del canal transoceánico de Panamá o la venta de energía hidroeléctrica excedente en Paraguay (Itaipú y Yaciretá).

En forma similar, en las áreas de pensiones y salud, varios países implementaron esquemas de capitalización individual, de naturaleza obligatoria, que sustituyen o complementan, según el caso, las prestaciones públicas. Estas contribuciones a la seguridad social (CSS) “privadas” no suelen ser incluidas en los ingresos públicos tradicionales, pese a ser parte del conjunto total de recursos recaudados en forma obligatoria, y su registro permitiría una comparación más homogénea de la presión fiscal entre los diferentes países.

Cálculo de la Presión Fiscal Equivalente

Para fortalecer el entendimiento sobre el nivel de presión fiscal en los países de ALC y llevar en consideración los diferentes tipos de ingresos, se utiliza el concepto de Presión Fiscal Equivalente (PFE).

Esta metodología de cálculo incluye dos fuentes de ingresos adicionales a las tradicionales (impuestos y contribuciones a la seguridad social pública): las contribuciones obligatorias a la seguridad social privada (salud y pensiones) y los ingresos no tributarios (dividendos, regalías y cánones, entre otros) de la explotación de recursos naturales.

El BID y el CIAT acaban de publicar cálculos actualizados de PFE para el periodo 1990-2021. En todos los casos, estos ingresos se han computado utilizando fuentes oficiales disponibles. Esta medida alternativa no invalida o contradice las mediciones convencionales de la carga tributaria, sino que enriquece el análisis y la comparación de las situaciones fiscales de las jurisdicciones de ALC.[1]

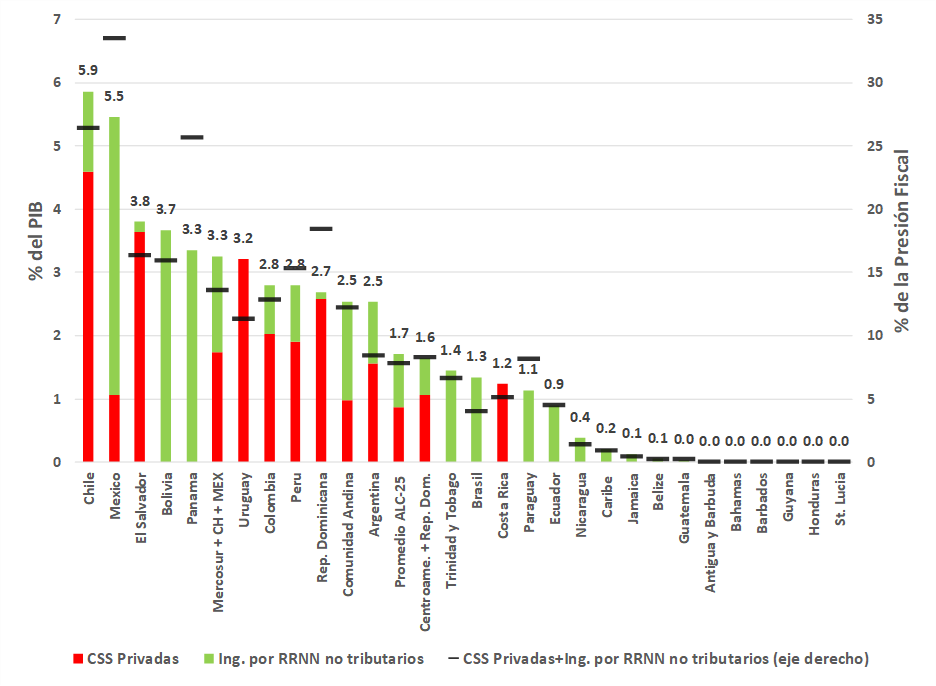

El gráfico 1 presenta estos dos factores suplementarios a la medida tradicional de carga fiscal, y revela la estructura heterogénea de ambos elementos en cada jurisdicción y, por ende, el diferencial de la estructura de ingresos y de su monto total.

Gráfico 1. Ingresos por recursos naturales no tributarios y contribuciones a la seguridad social privadas, componentes de la Presión Fiscal Equivalente, países de América Latina y el Caribe, 2021

(como porcentaje del PIB -eje izquierdo- y porcentaje de PFE -eje derecho-)

Nota: Preparado con datos de la Presión Fiscal Equivalente para América Latina y el Caribe 1990-2021 (BID-CIAT, 2023).

Analizando por país, se comprueba que dos de ellos agregan más de cinco puntos porcentuales del PIB (eje izquierdo) a la PFE: se trata de Chile, con 5,9%, y México, con 5,5% puntos del PIB, respectivamente. Cuatro jurisdicciones adicionan más del 3% (El Salvador, Bolivia, Panamá y Uruguay); y cuatro agregan más del 2% (Colombia, Perú, República Dominicana y Argentina). Esto contrasta con un grupo de nueve países que no agregan prácticamente recursos, con el 0,2 del PIB en el mejor de los casos, correspondiendo la mayoría de ellos a la subregión del Caribe.

Aumento de la carga fiscal tradicional

Así, considerando las contribuciones sociales privadas obligatorias y los ingresos no tributarios por recursos naturales, la PFE cambia sustantivamente la perspectiva de comparación entre países, pues aumenta la carga fiscal tradicional hasta un 33,5% en México, 26,4% en Chile o 25,6% en Panamá.

Si se analiza por subgrupos de países, considerando la PFE en vez de la presión fiscal tradicional, la carga aumenta significativamente en el promedio para el Mercosur[2]+Chile+México en 3,3% puntos porcentuales del PIB, o sea, un 14% de los recursos) mientras en otras subregiones permanece casi inalterado, especialmente en las jurisdicciones caribeñas. En promedio para los países de ALC considerados crece el 1,7% del PIB, equivalente a casi el 8% de los ingresos del fisco.

En términos de cada uno de ambos agregados, para Chile, El Salvador, Uruguay, Republica Dominicana y Costa Rica el aporte adicional diferencial de las contribuciones sociales privadas es predominante, aunque con distinto peso. En tanto, en México, Bolivia, Panamá, Trinidad y Tobago, Brasil, Paraguay, Ecuador y Nicaragua, los ingresos adicionales predominantes provienen de rentas no tributarias de recursos naturales.[3]

Presión tributaria tradicional versus presión fiscal equivalente

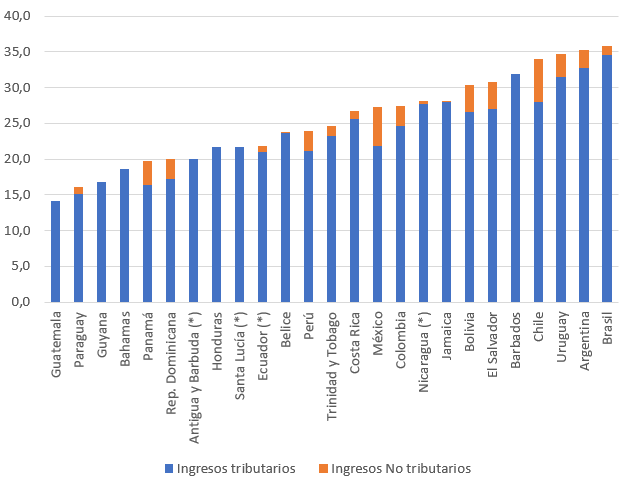

En un panorama global, y en forma sucinta, la estructura de la PFE por país en la región se revela en el gráfico 2, el cual exhibe importantes diferencias de nivel y composición de la carga tributaria.

Gráfico 2. Estructura de la Presión Fiscal Equivalente, países de América Latina y el Caribe, 2021

(como porcentaje del PIB)

Nota: Preparado con datos de la Presión Fiscal Equivalente para América Latina y el Caribe 1990-2021 (BID-CIAT, 2023).

En resumen, las diferentes estructuras de ingresos públicos de cada país pueden llevar a interpretaciones sesgadas en los indicadores utilizados para evaluarlas. Así, por ejemplo, la comparación entre la carga tributaria media de la OCDE (34%) y la de Latinoamérica (22%) puede resultar inadecuada.

En ese sentido, la PFE complementa la visión tradicional de la carga fiscal de aquellas jurisdicciones de ALC que han adoptado opciones distintas de obtención de ingresos, como las contribuciones privadas obligatorias o los ingresos provenientes de sus acervos de recursos naturales, para ofrecer magnitudes más comparables e informativas.

(Este blog es una actualización del artículo que fue originalmente publicado en 2017)

Suscríbase a nuestro boletín de noticias, para mantenerse al día sobre nuestras últimas publicaciones, blogs y eventos. Asegúrese de seleccionar la opción de “Boletín de Noticias”, después de elegir el tema de política y gestión fiscal.

Referencias

Barreix, A., Bès, M., Velayos, F., Pecho, M., y Benítez, J. (2013). Metiendo presión: Estimando la verdadera carga fiscal de América Latina y el Caribe. La Presión Fiscal Equivalente / 2013. BID, CIAT, IEF. Búsqueda del 03 febrero de 2020, en: https://www.ciat.org/Biblioteca/DocumentosdeTrabajo/2013/2013_Putting_pressure_barreix_bes_velayos_pecho_benitez.pdf

BID-CIAT. (2023). Base de datos BID-CIAT de recaudación 1990-2021. Búsqueda del 16 enero de 2024, en https://www.ciat.org/idb-ciat-revenue-collection-database/?lang=en

OCDE, CEPAL (UN), BID y CIAT. (2023). Estadísticas Tributarias para 2020. Búsqueda del 16 enero de 2024, en: https://www.oecd-ilibrary.org/taxation/revenue-statistics-in-latin-america-and-the-caribbean-2023_a7640683-en

Morán, Dalmiro y Solera, Marco (2023). Presión Fiscal Equivalente (1990-2021). BID y CIAT. Búsqueda del 16 enero de 2024, en: https://biblioteca.ciat.org/opac/book/5852

____________________________________

[1] Para un mayor detalle de la metodología de la PFE, análisis previos de la misma y la base de datos por tipo de ingresos y por país favor referirse a la página web (https://www.ciat.org/idb-ciat-revenue-collection-database/?lang=en) y a Barreix et al. (2013). Las cifras utilizadas en este blog se basan en Morán y Solera (2023).

[2] Mercosur está integrado por Argentina, Brasil, Paraguay y Uruguay.

[3] Una desagregación y un mayor análisis de los impuestos considerados y su evolución puede encontrarse en la base de datos BID-CIAT o en Morán y Solera (2023).

Leave a Reply