Este artículo está también disponible en / This post is also available in: Inglés

En América Latina y el Caribe (ALC) la exclusión social tiene un claro componente de género.

La esperanza de vida de las mujeres es siempre más baja que la de los hombres, sin importar su nivel de ingresos ni el lugar de residencia. Un estudio reciente pone de manifiesto que la esperanza de vida de las mujeres que viven en los barrios con ingresos más bajos de Santiago de Chile, Ciudad de Panamá, Ciudad de México, Belo Horizonte y Buenos Aires, es significativamente menor que la de los hombres que viven en estos mismos vecindarios. Y este mismo patrón se cumple en los barrios de ingresos más altos.

Así mismo, en todos los países de ALC, sin importar el nivel de ingresos, las mujeres tienen menos probabilidades de poseer tierras y viviendas y más probabilidades de residir en un vecindario informal que los hombres. Por ejemplo, solo el 13 % de las mujeres en Perú declaran poseer tierras individualmente. Patrones similares se repiten a lo largo de la región, como el Honduras (14%), Nicaragua (20%) o Haití (24%) .

¿Cómo beneficia a las mujeres ser propietarias de una vivienda?

Aumentar el acceso de las mujeres a una vivienda adecuada es fundamental para avanzar hacia un verdadero desarrollo en la región. Aquí te explicamos algunos de los principales beneficios generados cuando las mujeres tienen su vivienda en propiedad:

- Empoderamiento económico y acceso al crédito

La seguridad de la propiedad de una vivienda puede promover el empoderamiento económico de la mujer y contribuir a la reducción de la desigualdad de ingresos, ya que las mujeres propietarias pueden acceder a préstamos bancarios con mayor facilidad, lo que a su vez podría permitirles desarrollar sus propios negocios.

- Disminución violencia de género

Además, la seguridad de la propiedad de viviendas está relacionado con una disminución de la violencia de género, ya sea debido a un cambio en las actitudes de los hombres o al hecho de que las mujeres pueden estar más inclinadas a romper con sus parejas cuando las relaciones se convierten en abusivas (Moser 2016).

- Mejora en la salud del hogar

También hay evidencia de que la salud del hogar mejora después de que las mujeres se convierten en propietarias de casa, ya que las mujeres utilizan sus recursos adicionales para invertir en atención médica, lo que se correlaciona con períodos más cortos de enfermedades y conduce a mejores ingresos para el hogar.

Principales barreras que impiden a las mujeres el acceso al crédito para la vivienda:

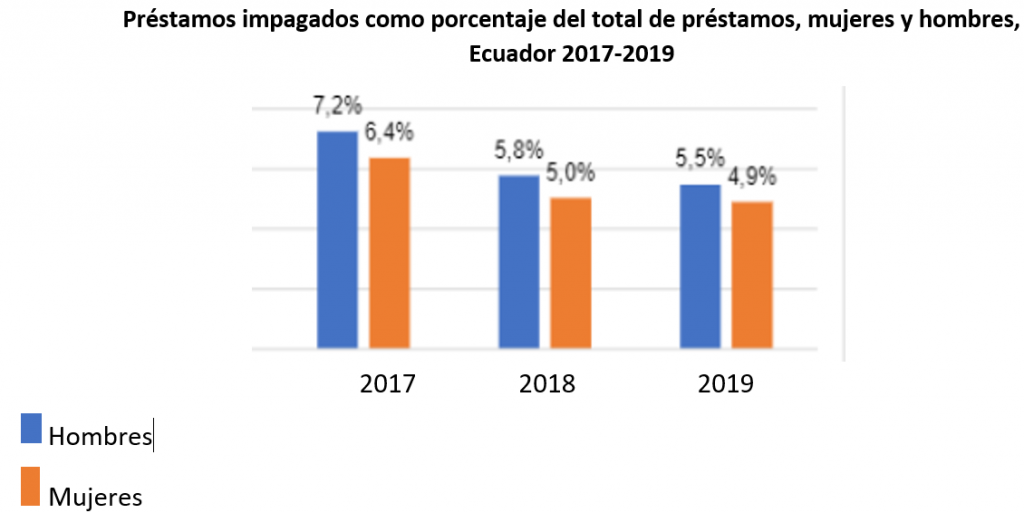

Uno de los factores que contribuye a un alto nivel de déficit de vivienda entre los hogares encabezados por mujeres es la falta de acceso a hipotecas para la compra de vivienda. A pesar de que en ALC es cada vez es mayor el número de hogares liderados por mujeres, el acceso al crédito para la compra de una vivienda para una mujer es más complicado que para un hombre, incluso cuando los datos muestran que las mujeres tienen menos probabilidades de incumplir sus pagos que los varones.

Dada la escasez de datos sobre el acceso al crédito desagregado por género, el Banco ha completado un estudio sobre los obstáculos que enfrentan las mujeres de bajos ingresos en los mercados hipotecarios. (vincular un estudio). Del estudio se puede concluir que las mujeres enfrentan, principalmente, tres barreras a la hora de solicitar un crédito para acceder a la compra de una vivienda:

- Ingresos precarios:

Los acuerdos laborales informales afectan más frecuentes a las mujeres que a los hombres. Un estudio de ONU Mujeres estimó que el 59% de las mujeres de ALC que trabajan en empleos no agrícolas tienen un empleo informal. Como consecuencia, es más difícil para las mujeres poder demostrar una fuente constante y estable de ingresos en el sector formal, lo cual es requisito para acceder a un crédito por parte de las instituciones financieras.

2. Burocracia excesiva:

Si bien este aspecto afecta por igual a mujeres y hombres, dado que las mujeres tienen menos tiempo libre, les resulta más costoso preparar una solicitud hipotecaria. Por ejemplo, en Ecuador, la carga de trabajo total de las mujeres (remunerada y no remunerada) es de unas 74 horas semanales, frente a la de los hombres que ronda las 60 horas.

3. Falta de conocimiento de productos y servicios financieros:

La mayoría de las mujeres de bajos ingresos no son conscientes de las oportunidades financieras que podrían estar disponibles para ellas y rara vez reciben educación en términos financieros básicos. Su fuente de información principal en estos temas proviene de fuentes informales como los amigos o la familia. En general, es difícil para las mujeres en situación precaria entender cómo elegir un producto financiero.

¿Cómo pueden las entidades financieras facilitar el acceso al crédito a las mujeres?

Las instituciones financieras podrían desempeñar un papel importante en la mejora del acceso de las mujeres a los créditos para la vivienda al ayudarlas a romper estas barreras. Para empezar, pueden reconsiderar qué tipo de evidencia necesitan de las mujeres para demostrar su capacidad para pagar una hipoteca. La experiencia demuestra que, de manera constante, las mujeres tienen menos probabilidades de incumplir los pagos. En segundo lugar, pueden aprovechar las nuevas tecnologías para diseñar procesos de solicitud de crédito que requieran menos tiempo y desplazamientos de los solicitantes. En tercer lugar, pueden apoyar campañas proactivas de educación financiera dirigidas a mujeres de bajos ingresos.

En resumen, apoyar que las mujeres puedan administrar su riqueza genera sociedad más prósperas, dinámicas y justas a la vez que reduce la desigualdad y la exclusión social.

Ya puedes acceder a través de la Biblioteca del BID, y de forma gratuita, al último estudio del Banco sobre las brechas de género en acceso al mercado hipotecario pinchando sobre la imagen de la publicación:

Créditos imagen portada: Desigualdad de Género en las Ciudades, BID

Leave a Reply