¿Existe un modelo de financiamiento que se base en el Incremento de Recaudo Impositivo (TIF, por sus siglas en inglés) que pueda funcionar en América Latina y el Caribe? Aunque se deben considerar múltiples factores, esta investigación demostró que ciudades en la región cumplen con los requisitos necesarios para implementar con éxito programas TIF. La publicación Tax Increment Financing for Urban Projects muestra los hallazgos y un marco analítico de cómo las ciudades pueden implementar un programa TIF, permitiéndoles usar el valor del suelo para financiar proyectos de infraestructura municipal y estimular el desarrollo económico.

¿Qué es exactamente un Incremento de Recaudo Impositivo (TIF)? Bajo un programa TIF, el aumento anticipado en los impuestos a la propiedad dentro de un distrito TIF son destinados para la amortización de un préstamo para un proyecto, usualmente financiado a través un bono municipal. El préstamo se utiliza para llevar adelante un proyecto de infraestructura importante, como una estación de metro. El proyecto, a su vez, tenderá a apreciar el valor de las propiedades existentes en su área de influencia e incentivará nuevo desarrollo inmobiliario, generando ingresos adicionales por la vía de los impuestos a la propiedad. En otras palabras, el TIF permite a las ciudades reducir los costos de inversión al capturar parcialmente los beneficios económicos que generan las inversiones en infraestructura pública.

Factores que determinan el éxito del Incremento de Recaudo Impositivo

La investigación muestra más de 20 factores críticos que determinan la probabilidad de que las autoridades locales puedan implementar con éxito un programa de Incremento de Recaudo Impositivo (TIF) en ALC a partir de dos grupos de factores: i) la capacidad de un gobierno local para diseñar e implementar un programa TIF basado en aspectos regulatorios e institucionales. ii) la ‘salud’ de la economía y las finanzas públicas. Estos grupos generan un ‘check list’ que permite a para las autoridades municipales evaluar dónde están y qué deben hacer la implementación del TIF en sus proyectos de infraestructura.

| Capacidad municipal para diseñar e implementar programas de Incremento de Recaudo Impositivo (TIF) | Factores económicos y financieros |

|---|---|

| Control municipal de la planificación del uso de la tierra, normas y reglamentos, como usos y edificabilidad | Calificación crédito soberano |

| Programa de inversión multianual desarrollado de acuerdo con una planificación municipal de largo plazo que se comunica efectivamente a la ciudadanía | Tasa de inflación |

| Protección de los derechos de propiedad, incluida la provisión de un registro adecuado de los títulos de propiedad e instrumentos jurídicos para resolver eficazmente las controversias sobre la propiedad | Balance fiscal consolidado del gobierno central |

| Catastro moderno con datos confiables y actualizados sobre los valores de mercado y otras variables necesarias para estimarlos | Grado de autonomía fiscal del municipio |

| Derecho legal para definir un distrito TIF | Estándares de gestión fiscal y políticas de reporte |

| Derecho legal a destinar ingresos municipales del impuesto predial u otras fuentes para uso específico en el distrito TIF | Autoridad legal del municipio para endeudarse |

| Derecho a controlar y administrar adecuadamente el impuesto predial y otros ingresos municipales a ser utilizados en el distrito TIF | Opciones crediticias: fuentes y divisa |

| Desarrollar escenarios plausibles respaldados por datos confiables sobre el incremento de los valores inmobiliarios en el distrito TIF | Superávit o déficit operacional |

| Autoridad legal para utilizar los instrumentos de captura de valor necesarios para implementar la estrategia financiera | Cobertura de impuestos y tasa de recaudo |

| Control municipal de la planificación del uso de la tierra, normas y reglamentos, como usos y edificabilidad | Historia crediticia |

| Perspectivas económicas favorables sobre el ciclo de mercado inmobiliario del municipio | |

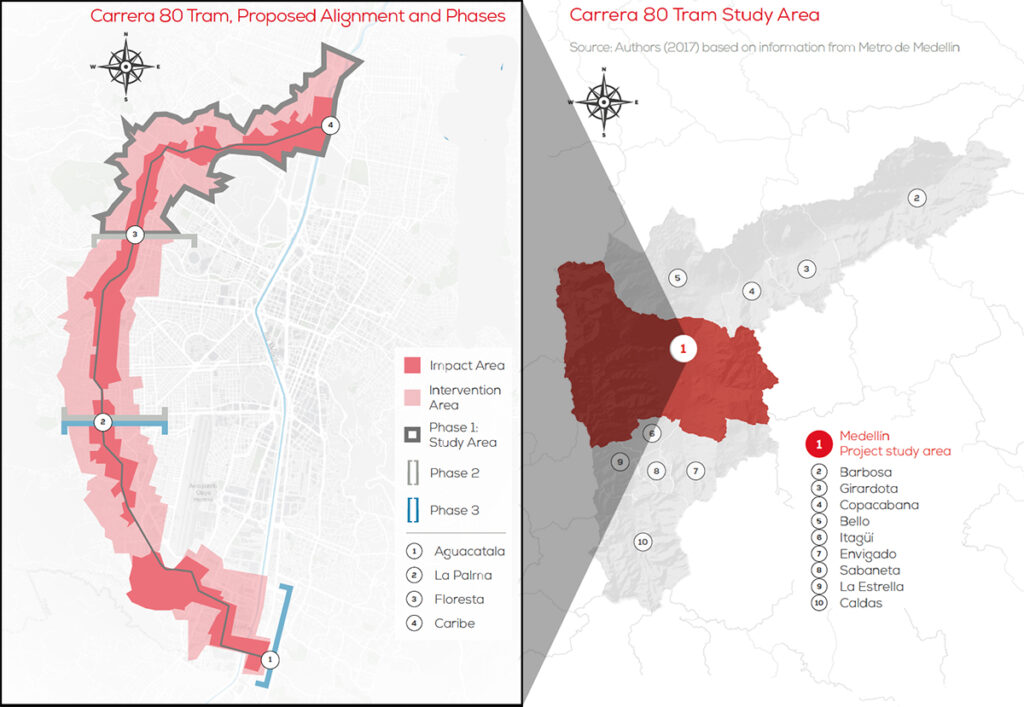

Aplicando el Incremento de Recaudo Impositivo en el proyecto de tranvía de la Carrera 80 de Medellín, Colombia

El estudio determinó ‘benchmarks’ y realizó la evaluación de un grupo de ciudades en la región: Ciudad de México, Montevideo y Medellín junto al marco analítico para poder analizar dónde podría funcionar el Incremento de Recaudo Impositivo (TIF). Los hallazgos indicaron que la ciudad de Medellín en Colombia, mostraba una posición sólida para desarrollar el primer programa TIF de la región y para validad los resultados se realizó una evaluación de factibilidad para la primera fase del proyecto planeado del tranvía Carrera 80. El proyecto de tranvía Carrera 80 consistió en un principio en una nueva línea de tránsito que sería atendida por un sistema de tranvía de aproximadamente 14 km de largo con 20 estaciones en el camino.

La línea de tranvía se planificó como un sistema de transporte público de última generación, que transformaría el corredor oeste de Medellín con un desarrollo inmobiliario compacto y sostenible para grupos de diversos ingresos. Ésta buscaba proporcionar nuevos espacios abiertos, equipamiento público y vías para peatones y bicicletas. La naturaleza del proyecto presentaba oportunidades sin precedentes para el uso de mecanismos de captura de valor para aliviar la carga financiera del sector público y establecer un esquema operativo auto-sostenible, por lo que era un proyecto ideal para probar la aplicación del Incremento de Recaudo Impositivo (TIF).

Tras realizar un análisis del mercado inmobiliario para determinar cómo el proyecto de tranvía lo podría transformar dentro de su área de influencia (un radio de 500 metros), los resultados mostraron que el proyecto acomodaría al menos 3.1 millones de m2 de nuevo desarrollo entre 2020-2044.

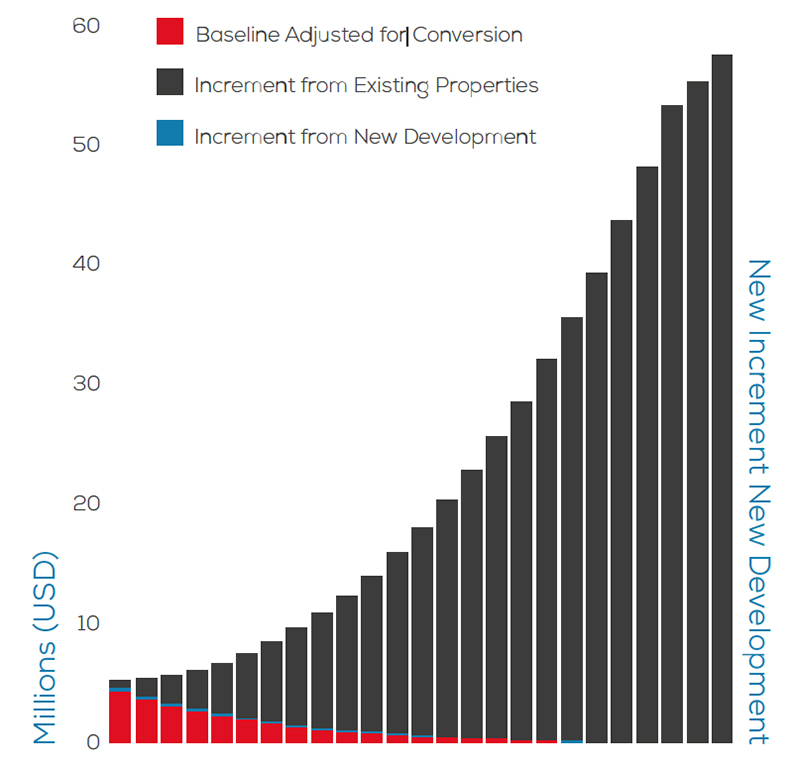

Al hacer modelos de los ingresos adicionales que obtendría el municipio por concepto de impuestos a la propiedad a raíz del proyecto, por vía de la valorización de las propiedades existentes y por el nuevo desarrollo inmobiliario, se estimó que la Municipalidad de Medellín recaudaría efectivamente alrededor de US$571 millones en ingresos por impuestos a la propiedad adicionales entre 2020 y 2044. Dependiendo de las condiciones crediticias, estimamos que el incremento de los ingresos por impuestos a la propiedad podría respaldar entre US$88 millones y US$224 millones en deuda, que cubriría entre el 21% y el 55% del CAPEX de la primera fase del proyecto de tranvía.

Esta investigación proporciona evidencia sólida que respalda la afirmación de que las ciudades de ALC pueden aportar innovación al financiamiento de proyectos al probar nuevos instrumentos como el Incremento de Recaudo Impositivo (TIF). Sin embargo, reconocemos que obtener buenos resultados financieros es solo una parte de la ecuación. Se necesita un marco institucional y una gobernanza sólido para que las ciudades gestionen un programa TIF eficiente y transparente.

A principios de 2019, el Gobierno de Colombia fue el primero en América Latina en permitir que las autoridades locales el uso del Incremento de Recaudo Impositivo (TIF). Sin embargo, queda mucho por resolver: ¿cuál es el proceso para diseñar y aprobar distritos TIF? ¿Cómo pueden las autoridades municipales asignar impuestos a la propiedad para pagar los bonos TIF? ¿Cómo será la interacción entre las autoridades locales con los propietarios afectados por los distritos TIF? Estas dudas se abordarán en un segundo estudio de la División de Vivienda y Desarrollo Urbano del BID que actualmente está implementando en otro potencial distrito de TIF en la ciudad de Barranquilla en Colombia.

Agradecemos a HR&A Advisors y a David Vetter por sus contribución que hizo posible esta publicación.

Para aplicar esta novedosa forma para conseguir recursos y financiar grandes obras de beneficio común , es importante tener el territorio municipal adecuadamente estructurado. En mi experiencia, escribo desde Bolivia, el Ordenamiento Territorial, es materia pendiente para la mayor parte de los municipios. Sugiero que el BID, apoye técnica y financieramente, el ordenamiento del territorio.

Este impuesto corresponde a la Contribución por Valorización, la cual está vigente en Bogotá desde 1972, cuando se fundó el Instituto de Desarrollo Urbano IDU.

Tiene la gran ventaja del direccionamiento de la contribución a un proyecto específico, que beneficia directamente al aportante. También reduce el costo financiero, porque se cobra antes de iniciar el proyecto; En las nuevas versiones, primero se realiza el diseño detallado para definir el valor total con mayor precisión.

Sería conveniente introducir un subsidio cruzado, para que las comunidades con menor capacidad de gasto puedan emprender los proyectos que necesitan.