O acesso a operações digitais promove a inclusão financeira das populações não bancarizadas, sub-bancarizadas e vulneráveis o que, por sua vez, impulsiona a resiliência e o crescimento das micro, pequenas e médias empresas.

Os sistemas de pagamento digital são catalisadores emergentes que estão impulsionando a inclusão financeira na América Latina e no Caribe (ALC).

O acesso a transações digitais cria novos vínculos financeiros para os não bancarizados e os sub-bancarizados. Além disso, a conectividade com os sistemas de pagamento digital tem um impacto positivo inegável na resiliência e no crescimento de pequenas empresas e no acesso das mulheres a serviços financeiros formais.

De acordo com o banco de dados Global Findex 2021, do Banco Mundial, em áreas com acesso a pagamentos digitais e dinheiro móvel, as mulheres tinham 9% menos chances de cair na pobreza e consumiam 18,5% a mais do que aquelas que vivem em áreas com acesso limitado a serviços de pagamento digital. Da mesma forma, as micro, pequenas e médias empresas (MPMEs) — representando aproximadamente 99% das empresas na América Latina e no Caribe — que estavam conectadas a sistemas de pagamento digital durante a pandemia foram mais resilientes às crises econômicas e até conseguiram aumentar suas vendas de 20% a 30%.

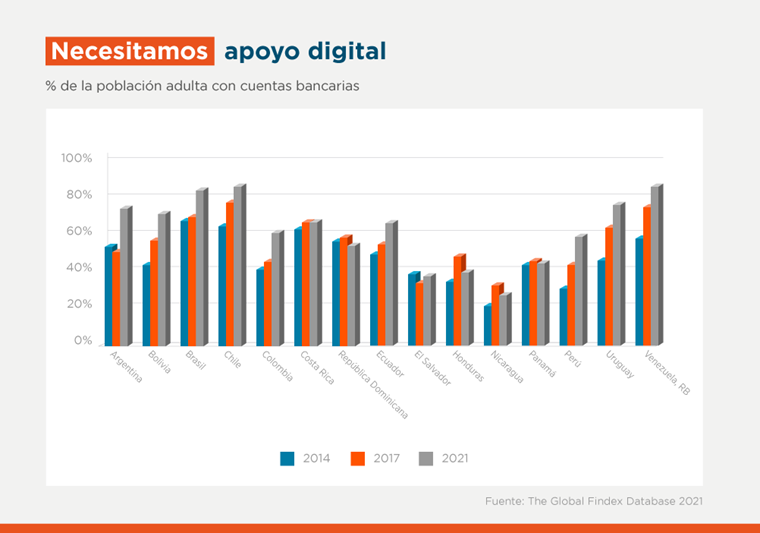

Uma parcela significativa da população na ALC não está inserida no sistema financeiro, pois cerca de 26% dos adultos não tinham conta em banco em 2021. Este cenário, agravado pelo fato de que as operações em dinheiro continuam prevalecendo como forma de pagamento nos países da região, tem causado importantes lacunas de financiamento e aprofundado vulnerabilidades financeiras. Em uma região permeada por desigualdades socioeconômicas e índices significativos de criminalidade, o grande número de operações realizadas em dinheiro dá lugar à corrupção, à evasão fiscal e ao anonimato em atividades criminosas.

A pandemia desencadeada pela COVID-19 salientou ainda mais as brechas socioeconômicas na região: estima-se que 4,7 milhões de pessoas caíram na pobreza e na vulnerabilidade econômica nos países da América Latina e do Caribe em 2021. Além disso, as populações não bancarizadas corriam o risco de ficarem excluídas dos sistemas digitais de pagamento e isoladas, já que muitos negócios passaram a adotar o modelo de vendas online.

Embora a diferença permaneça significativa, o aumento no número de pessoas bancarizadas na América Latina e no Caribe deveu-se principalmente à aceleração dos sistemas de pagamento digital no Brasil. Em 2014, 48% dos habitantes da região eram desbancarizados, número que caiu para 26% em 2021. No mesmo período, o percentual da população sem acesso ao sistema financeiro no Brasil passou de 32% para 16%. Isso teve um grande impacto no percentual total da região, já que se trata do país com maior densidade populacional.

Em resposta à pandemia, muitos bancos centrais e governos da região implementaram soluções regulatórias e digitais inovadoras para oferecer benefícios aos grupos mais vulneráveis e, desse modo, mitigar os impactos econômicos da crise sanitária e do confinamento. Em novembro de 2020, no auge da pandemia de COVID-19, o Banco Central do Brasil lançou o PIX, sistema nacional de pagamentos digitais. O conceito foi amplamente inspirado no modelo asiático de ecossistemas de superaplicativos, que se mostraram bem-sucedidos em gerar fluxos de usuários confiáveis e dependência por meio da adoção de suas plataformas de pagamento social.

O que o Banco Central do Brasil pretendia inicialmente com o PIX era facilitar a digitalização e desenvolver uma infraestrutura de pagamentos comum para o país. No entanto, o maior sucesso do aplicativo foi a integração de um número significativo de pessoas sub-bancarizadas e desbancarizadas durante a pandemia. Entre novembro de 2020 e março de 2022, mais de 40 milhões de pessoas conseguiram fazer a primeira transferência bancária por meio do PIX.

Segundo o Fórum Econômico Mundial, os brasileiros estão adotando as plataformas de pagamento mais rapidamente do que qualquer outro país do mundo, em grande parte devido ao surgimento e a adoção do PIX. Desde o lançamento até março de 2022, o número de usuários do PIX disparou para mais de 124 milhões, e um relatório recente do Bank for International Settlements (BIS) revelou que a taxa de adoção do PIX nos primeiros seis meses desde o lançamento levou mais de 10 anos para ser alcançada em outros sistemas semelhantes de alguns países da OCDE.

Os planos do Brasil para o PIX são ousados, incluindo a introdução do PIX Garantido, que visa expandir o crédito ao consumidor por meio de garantias fornecidas por instituições financeiras. Isso tem o potencial de beneficiar as MPMEs, que poderão conceder crédito a seus clientes automaticamente e criar um ambiente competitivo no âmbito do crédito alternativo para pessoas não bancarizadas.

A adoção de iniciativas semelhantes de inclusão financeira foi acelerada recentemente na Colômbia e na Argentina. Na Colômbia, o governo introduziu transferências sociais diretas para contas ou carteiras virtuais. Foi uma iniciativa ambiciosa que permitiu pagamentos diretos em dinheiro para mais de 1,7 milhão de cidadãos que antes estavam desbancarizados. Essas operações foram processadas por meio de carteiras virtuais, principalmente para beneficiários sem conta bancária.

No Caribe, o dinheiro ainda é predominante, apesar do aumento no uso de sistemas de cartões de pagamento, de 62 milhões de cartões emitidos em 2012 para 89 milhões em 2021. Embora os problemas de interoperabilidade e as regulações bancárias representem obstáculos à adoção e à criação de sistemas de pagamentos digitais no Caribe, organismos dos setores público e privado estão impulsionando reformas que podem repercutir no uso futuro desses sistemas.

Os bancos centrais de Trinidad e Tobago, Jamaica e Barbados criaram estruturas regulatórias para explorar testes de fintechs, emissores de dinheiro eletrônico, moedas digitais e carteiras digitais. No setor privado, algumas fintechs emergentes, como Wipay Caribbean e PayWise, de Trinidad e Tobago, e SurePay, de Barbados, aproveitaram as altas taxas de penetração da telefonia móvel na região para oferecer serviços de pagamento de contas e compras.

O Grupo BID está disposto a apoiar a adoção de sistemas de pagamento digital e o surgimento de novos modelos bancários com critérios que facilitam a inclusão financeira. Além disso, o BID está realizando estudos para medir a eficácia e o impacto dos sistemas de pagamento digital no desenvolvimento.

Em outubro de 2021, o BID Invest investiu US$ 7,5 milhões em ações preferenciais da RecargaPay Holdings, uma fintech que oferece uma variedade de soluções de pagamento digital para consumidores do Brasil. Embora ainda existam obstáculos no caminho para a inclusão nos sistemas bancários, mudanças nos regimes regulatórios e ênfase na infraestrutura digital são as fórmulas para acelerar o uso e a adoção de sistemas de pagamento digital.

Texto publicado originalmente em inglês e espanhol, no blog do BID Invest

Leave a Reply