Os mercados financeiros globais encontram-se em uma encruzilhada, sujeitos à incerteza de curto prazo aumentada e a mudanças estruturais, ambos elementos que trazem riscos para as perspectivas macroeconômicas e de desenvolvimento das economias emergentes.

Bancos centrais de todo o mundo estão endurecendo suas políticas monetárias para combater a inflação, impactando a precificação de ativos e a percepção de risco.

O aperto monetário está ocorrendo em meio a conflitos geopolíticos históricos que foram potencializados pela invasão da Ucrânia pela Rússia. A invasão desencadeou discussões complexas sobre vários aspectos do sistema financeiro internacional como a evolução dos sistemas de pagamento transfronteiriços, arranjos financeiros/de investimento para setores estratégicos, tais como alimentos e energia, e a reformulação dos padrões de fluxo de capital.

Nesse contexto, um novo cenário financeiro global se anuncia, impactando tanto o custo quanto a disponibilidade de financiamento para governos e setor privado. Existe profunda incerteza sobre a evolução deste novo cenário. Contudo, é certo de que os governos serão obrigados a reagir e a se adaptar rapidamente e, neste processo, precisarão de buffers macroeconômicos sólidos para lidar com os choques.

Quantificando o Impacto do Estresse Global no Cone Sul

Choques financeiros globais neste novo cenário podem ter implicações inesperadas, multifacetadas e disruptivas para os mercados emergentes. Em um artigo sobre os países do Cone Sul, usamos uma abordagem simples e direta para quantificar o impacto potencial do estresse financeiro global nos spreads soberanos do Brasil, Chile, Paraguai e Uruguai, comparando-o com outros países.

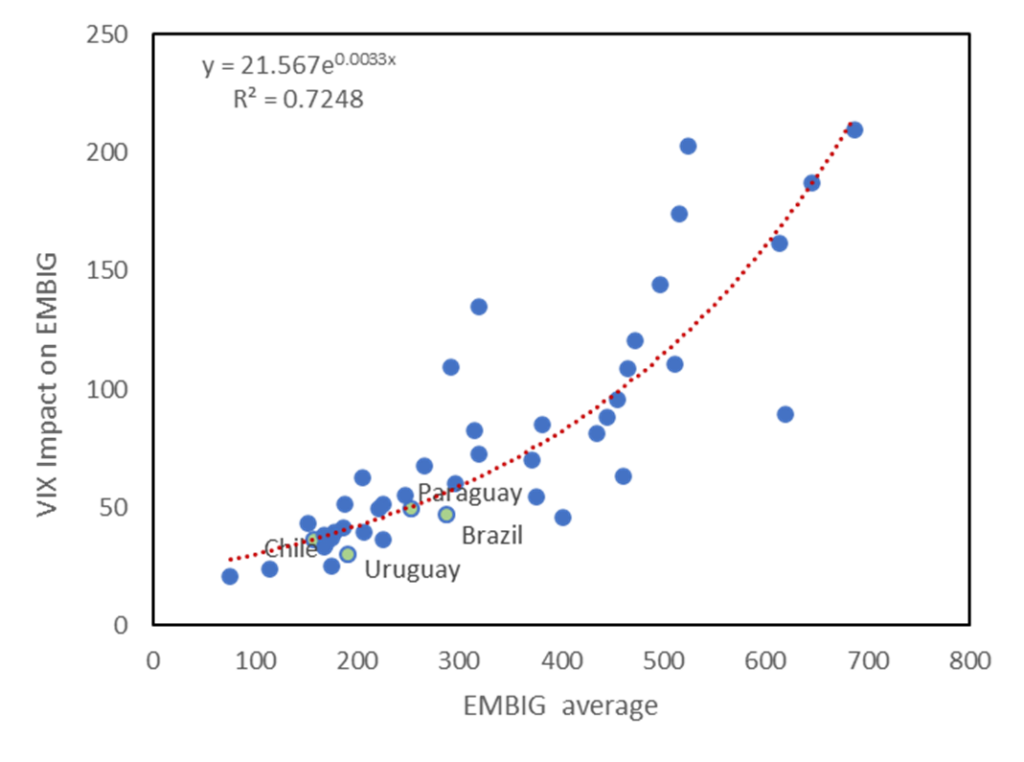

Usando o índice de volatilidade VIX[1] como indicador de estresse financeiro global, argumentamos que as condições macroeconômicas no Cone Sul podem sofrer pressão significativa em meio a choques financeiros globais adversos. Um choque de aproximadamente 7 pontos no VIX aumenta os spreads soberanos da região entre 30 e 49 pontos-base em um horizonte de 3 meses, conforme ilustrado na figura 1. Esses efeitos podem ser mais de 6 vezes mais fortes em reposta a choques extremos como os que ocorreram durante a crise financeira global de 2008-09 ou no início da pandemia.

Além disso, choques financeiros de menor intensidade também podem gerar estresse macroeconômico significativo se amplificados por outras vulnerabilidades domésticas. O estresse macroeconômico na região poderia ser ainda mais intenso se os choques financeiros globais fossem combinados com uma recessão/desaceleração global que afetasse negativamente os preços das commodities.

Muitos fatores não estão incorporados em nossa análise, incluindo respostas de política econômica durante uma crise. Nosso exercício econométrico também não apresenta canais de transmissão explícitos responsáveis por feedbacks e efeitos indiretos. Esses canais podem ser mais preocupantes hoje do que no passado, levando a uma subestimação do impacto final do choque. De fato, choques financeiros globais podem interagir com vulnerabilidades econômicas, sociais e políticas domésticas que vêm crescendo na região – e em outras economias emergentes – amplificando as consequências da incerteza global.

O aumento das taxas de juros globais pressiona os custos de financiamento nas economias emergentes. O atual ambiente de pressões inflacionárias torna mais difícil para as autoridades monetárias da região reduzir taxas de política monetária.

A figura 1 também mostra que os países com um nível de risco mais alto (representado ao longo do eixo horizontal) experimentam um impacto proporcionalmente mais forte no risco-país quando atingidos por um choque financeiro global. Essa relação não-linear entre sensibilidade e nível é particularmente relevante para os quatro países do Cone Sul, uma vez que eles ainda estão em uma faixa do EMBIG em que a não linearidade ainda não se manifesta com força. No entanto, se os países do Cone Sul forem atingidos por uma sequência de choques financeiros globais negativos que aumentem o nível base do risco-país, os spreads soberanos poderão se deteriorar cada vez mais rapidamente, desencadeando um estresse macroeconômico significativo.

Reconstruindo buffers macroeconômicos para enfrentar riscos financeiros

Os países do Cone Sul se beneficiariam se começassem a reconstituir seus buffers macroeconômicos agora para enfrentar o arriscado ambiente financeiro global. A reconstrução de buffers macroeconômicos é igualmente importante para outras políticas públicas, e eventuais trade-offs de políticas devem ser comunicados e discutidos de forma transparente.

Os buffers macroeconômicos englobam políticas fiscais transparentes que promovam a sustentabilidade da dívida pública bem como a gestão ativa de riscos e a manutenção de margens de liquidez adequadas. As estratégias de reconstituição de buffers macroeconômicos devem ser adaptadas a cada país e, mais importante, serem consideradas como parte integrante de estratégias mais amplas para apoiar o crescimento inclusivo e sustentado de médio prazo.

Organizações internacionais, incluindo bancos multilaterais de desenvolvimento, podem desempenhar um papel importante ajudando a reconstituir os buffers macroeconômicos. O fortalecimento de linhas de crédito contingentes, a promoção de reformas que garantam a eficiência e sustentabilidade do setor público, seguros contra flutuações de preços de commodities ou choques climáticos, e o apoio na mobilização de investimentos do setor privado são exemplos de ações que organizações multilaterais podem apoiar.

[1] O VIX é um índice de volatilidade calculado pela Bolsa de Valores de Chicago que captura o desempenho das ações das empresas que compõem o S&P 500 por 30 dias seguidos através da oscilação do preço das opções.

Texto disponível também em espanhol e inglês, no blog Ideas que Cuentan

Leave a Reply