Empreender não é tarefa fácil. São inúmeras as habilidades técnicas e socioemocionais que um empreendedor precisa desenvolver, desde saber lidar com pessoas para formar o melhor time até dominar a atividade fim de seu negócio e entender a realidade socioeconômica do país ou países onde atua. Normalmente empreendedores trabalham longas horas até que seu negócio comece a florescer, que a equipe esteja funcional, etc. Nesse sentido, quanto melhor o ambiente onde o negócio opera (regulações, normas, tributações), menos dor de cabeça para o empreendedor e melhor a capacidade desse negócio gerar emprego e valor para a economia.

No Brasil, o ambiente hoje é mais um elemento de stress para empreendedores que um facilitador de seus negócios, e essa realidade precisa mudar para que o Brasil retome o crescimento. As dificuldades começam logo ao tentar abrir o negócio, quando os empreendedores precisam esperar até 80 dias para formalizá-lo.

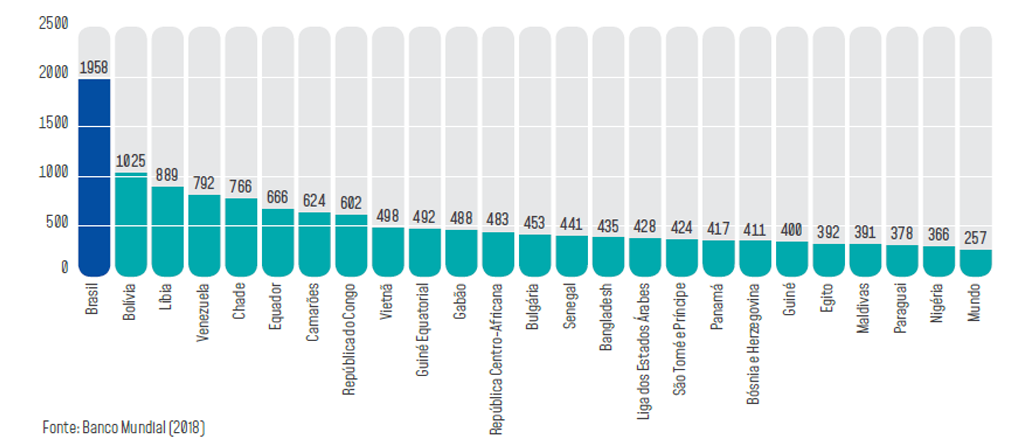

A carga tributária não é apenas elevada, é complexa. São mais de 60 impostos e contribuições obrigatórias espalhados por diferentes leis e disposições constitucionais. Isso faz com que o empresário brasileiro gaste mais de 2.000 horas ao ano somente para cumprir essas obrigações.

Número médio de horas gastas por uma empresa preparando e pagando impostos

A União, estados e municípios administram os cinco principais impostos e contribuições indiretos, que são parcialmente cumulativos. As contribuições federais Cofins e PIS/PASEP são cobradas em cascata em todos os setores, mas um regime de valor agregado se aplica à indústria. O ISS, aplicado em nível municipal sobre serviços e construção civil, também é cumulativo. O ICMS, principal imposto do país e a maior fonte de receita dos governos estaduais, foi distorcido por uma série de alterações, desviando-o cada vez mais da finalidade de um imposto sobre valor agregado (IVA). O ICMS incentiva a concorrência fiscal entre os estados, promove a integração vertical ineficiente das empresas, enfraquece a competitividade das exportações e afeta negativamente o investimento e o dinamismo econômico.

Além da tributação, a regulação custa caro e enfraquece o ambiente de negócios no Brasil. Segundo o indicador de regulação do mercado de produtos da OCDE, em 2013 os mercados brasileiros eram mais fortemente regulados do que qualquer país da OCDE, embora o desempenho do Brasil tenha superado o de outros importantes mercados emergentes como China, Índia e Indonésia.

Melhorando o ambiente de negócios em cinco passos

Em nosso novo estudo, Produtividade sem Obstáculos: Propostas para retomar o crescimento do Brasil apontamos recomendações para que o setor privado possa contribuir mais para o desenvolvimento econômico do país. Além das propostas de reforma administrativa que o governo brasileiro tem apresentado ao Congresso, nosso estudo recomenda:

Criar um IVA único para consumo, baseado em regras simples. A reforma do IVA deve simplificar os cálculos tributários, determinar a cobrança de impostos no destino, garantir créditos totalmente reembolsáveis, ampliar a base tributária para abranger o consumo de todos os bens e serviços, determinar que o crédito financeiro substitua o crédito físico e oferecer isenção total de impostos para bens de capital. O governo federal deve consolidar todos os impostos indiretos federais em um único IVA de base ampla, com restituição integral do IVA pago e taxa zero para exportações. A reforma do IVA pode simplificar consideravelmente a tributação no Brasil, reduzindo os custos administrativos da conformidade fiscal, diminuindo o espaço para a concorrência fiscal entre os estados e evitando distorções de preços que desestimulam o investimento.

Reformar o regime do imposto de renda. Reduzir ou eliminar regimes especiais, diminuir deduções, alinhar as alíquotas nominal e efetiva e simplificar a tributação internacional para evitar a dupla tributação e reduzir os incentivos para preços de transferência são medidas que podem aumentar a eficiência do imposto de renda. O imposto de renda de pessoa física deve ser estendido a todos os segmentos de renda, e os ganhos de capital devem ser tributados de forma semelhante à do trabalho. A redução do número de isenções, deduções pessoais e despesas fiscais ampliaria a base tributária efetiva e aumentaria a arrecadação. Transferir a carga tributária de impostos indiretos para o imposto de renda teria implicações positivas tanto para a eficiência quanto para a equidade.

Simplificar as obrigações tributárias. Medidas como reduzir o número de obrigações tributárias, compartilhar informações entre e por intermédio das autoridades tributárias em todos os níveis de governo, implementar a janela eletrônica única para o comércio internacional, padronizar a fatura eletrônica, simplificar o registro de empresas e adotar sistemas automáticos e universais com menos regimes especiais e exceções aumentariam a eficiência da arrecadação tributária e incentivariam a conformidade. Reduzir a burocracia associada à tributação será essencial para melhorar o ambiente de negócios, reduzir custos de transação e promover a competitividade econômica.

Melhorar o marco regulatório. Adotar um marco regulatório simples e transparente e assegurar o cumprimento dos contratos existentes reduziria o risco regulatório e melhoraria o clima de negócios. Eliminar responsabilidades redundantes entre as diferentes agências reguladoras reduziria os custos de conformidade e reforçaria a confiança no clima de negócios. Fortalecer a independência decisória e a autonomia financeira das agências reguladoras e nomear reguladores com base em qualificações técnicas são medidas que poderiam melhorar a eficiência regulatória.

Simplificar regulações e incrementar tecnologia para simplificar os processos burocráticos. Fortalecer a supervisão e a transparência no processo regulatório pode ajudar a controlar a proliferação de requisitos regulatórios e assegurar que seus benefícios justifiquem seu custo. As autoridades também devem solicitar contribuições do público ao contemplarem mudanças regulatórias. A adoção de novas tecnologias pode ajudar a reduzir atrasos, consolidar serviços e diminuir a necessidade de comparecimento físico em órgãos públicos.

O estudo Produtividade sem obstáculos: propostas para retomar o crescimento do Brasil é resultado de um extenso processo de diálogo interno e externo com mais de 700 representantes do setor público, do setor privado e da sociedade civil de distintas áreas de expertise e regiões do Brasil, além da análise das equipes técnicas de todo o Grupo BID. O estudo também serve como insumo para a próxima estratégia de atuação do BID no Brasil.

Nosso país é tão rico em negócios que acredito que 2020 será cada vez melhor!