![]()

Para los latinoamericanos, hay pocos recuerdos tan pesadillescos como la “década perdida” de los años ochenta, con su menguante crecimiento y el aumento desbocado de los niveles de deuda externa, inflación y desempleo. Actualmente, aquella etapa pertenece al pasado. Las dictaduras han dejado de ser la norma y en la mayor parte de la región las instituciones de gobierno han mejorado, la política económica es generalmente más responsable y ha aplicado una implementación más estricta y de mejores políticas fiscal y monetaria.

Sin embargo, ¿cuán segura es la región actualmente? ¿En qué medida los países son menos vulnerables y más resilientes ante las crisis monetarias y del PIB que los golpearon hace más de tres décadas?

Éstas son algunas de las principales preguntas formuladas en la reunión del Directorio Ejecutivo del BID en el otoño de 2015. En un estudio empírico del tema, he analizado las correlaciones a corto y largo plazo de los principales determinantes internos y exógenos (externos) tanto de los episodios de crisis “monetarias” como “del PIB” utilizando una base de datos novedosa de 111 países emergentes y en vías de desarrollo con el fin de realizar un seguimiento de la evolución de las probabilidades estimadas de cada crisis desde 1982 a 2016.

En ambos tipos de crisis, he observado una disminución de la vulnerabilidad a lo largo del tiempo. Durante los últimos 35 años, América Latina y el Caribe generalmente ha mostrado niveles más altos de vulnerabilidad que, por ejemplo, los países en vías de desarrollo o emergentes de Asia. Sin embargo, si bien empezó desde una posición de vulnerabilidad mayor que aquella región del mundo, América Latina y el Caribe ha logrado mayores progresos que cualquier otra región, aparte Europa del Este y Asia Central.

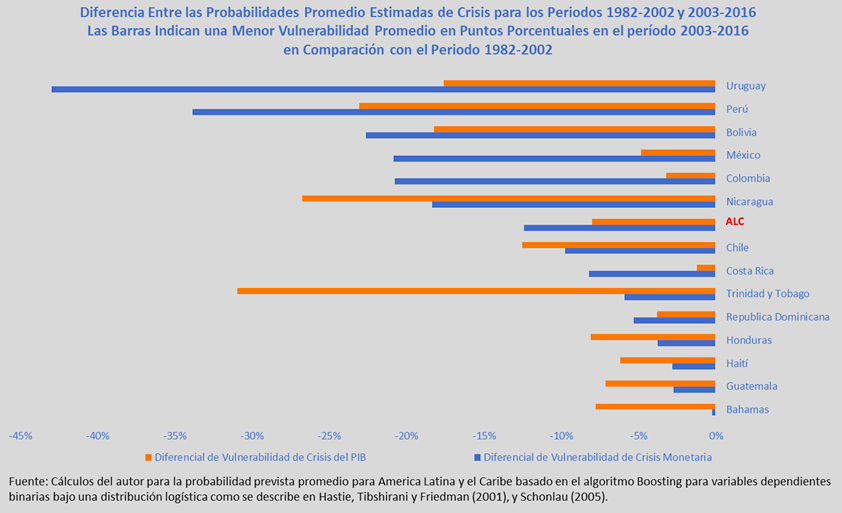

Más concretamente, al comparar los períodos 2003-2016 con 1982-2002, la región ha experimentado una reducción de aproximadamente 13 puntos porcentuales en su probabilidad promedio estimada de sufrir una crisis monetaria. Y ha experimentado una reducción de ocho puntos porcentuales en la probabilidad estimada de una crisis del PIB. Todos los países de la región excepto cuatro han reducido su vulnerabilidad económica ante las crisis monetarias y del PIB. En promedio, el Cono Sur, seguido de los países andinos, ha experimentado el mayor progreso en la reducción de la vulnerabilidad ante las crisis monetarias.

Estas mejoras no han salido de la nada. Tienen mucho que ver con la mejora de las instituciones, con el consenso político y, como resultado, con la gestión económica. Durante los últimos 35 años, varios países han introducido reformas que les han permitido cambiar de una política fiscal procíclica a una política contracíclica. Además, desde los años noventa se han adoptado cada vez más políticas macroprudenciales, como los mecanismos regulatorios que controlan el capital y la liquidez para contrarrestar las amenazas globales e internas para los sistemas financieros de los países. Por último, gracias a una mejor calidad institucional, también se ha adoptado un enfoque más tecnocrático y efectivo en materia de política monetaria, lo que incluye un banco central independiente y medidas de control de la inflación.

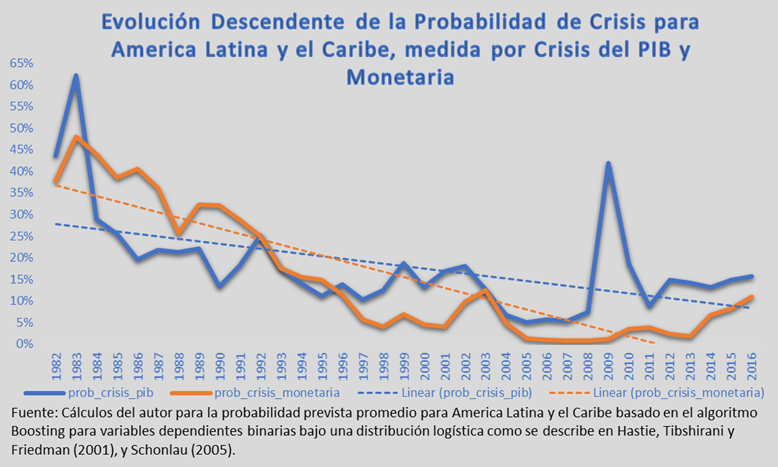

Gráficamente, podemos ver esto en la disminución sostenida de la vulnerabilidad ante las crisis del PIB, que comienza a disminuir drásticamente a partir de mediados de los años ochenta hasta comienzos de los años noventa, seguida de un aumento durante mediados de los noventa a medida que los países se volvían más integrados financieramente en la economía mundial y los shocks externos elevaban el riesgo de crisis externas. Los ejemplos más notables de estos aumentos de la vulnerabilidad regional comenzaron con la crisis de México en 1994, seguida de los efectos de contagio de las crisis en Asia y Rusia de 1997 y 1998, que continuaron con la crisis monetaria en Brasil en 1998 y la crisis económica en Argentina (1999-2002). Un mayor crecimiento y demanda de los mercados emergentes eventualmente provocó el auge de los precios de las materias primas, que permitió otra reducción importante de los niveles de vulnerabilidad durante 2003-2008.

En 2009, la crisis financiera mundial condujo a un aumento masivo de los niveles de vulnerabilidad fundamentalmente medidos con el PIB, si bien la reducción de los países de la deuda externa denominada en moneda extranjera, mejores amortiguadores de las reservas internacionales, así como políticas macroeconómicas más estables y un mayor crecimiento durante el período anterior a la crisis financiera mundial, permitieron a la mayor parte de la región y a otras regiones emergentes en vías de desarrollo recuperarse rápidamente en 2010. Desde entonces, los precios más bajos de las materias primas, el crecimiento anémico en las economías avanzadas, la incertidumbre en relación con las perspectivas de crecimiento sostenible en China y los riesgos geopolíticos emergentes han configurado un contexto difícil para América Latina y el Caribe. Sin embargo, actualmente los países son capaces de recuperarse más rápidamente de condiciones económicas externas severas. Críticamente, la vulnerabilidad ante las crisis monetarias y del PIB en promedio sigue siendo significativamente más baja de lo que fue en los años ochenta y noventa.

¿Cómo documento esto? El primer paso fue definir medidas amplias de la crisis en los países emergentes en vías de desarrollo. Para esto, consulté Frankel y Rose (1996) que definen las crisis como una depreciación nominal de al menos un 25%, dependiendo de que se haya producido al menos una depreciación del 10% el año anterior, y los trabajos de Ghosh y Ghosh (2003), que definen una crisis del PIB como una contracción en el PIB real de al menos 2%.

Mientras que Frankel y Saravelos (2012) llevan a cabo un metaanálisis de los fundamentales internos de una crisis financiera, haciendo referencia específica a la crisis de 2008-2009, mi estudio utiliza un enfoque probabilístico que explota una rica base de datos de indicadores de vulnerabilidad para explorar los efectos a corto y largo plazo. También incorpora elementos exógenos, como los índices de crecimiento de las economías avanzadas (G7) y de China; los precios de las materias primas, los indicadores aproximados de liquidez global, así como de la volatilidad global y de medidas ante la persistencia de las crisis.

Gracias a la mejora de las instituciones y las políticas, la región se ha vuelto más capaz de recuperarse rápidamente de las presiones externas. De hecho, las economías emergentes y en vías de desarrollo comenzaron a recuperarse más rápidamente que las economías avanzadas después de la última crisis financiera. Además, desde 1997, el país típico de América Latina ha experimentado mejores niveles de adecuación de las reservas y ha mantenido niveles relativamente bajos de vulnerabilidad tanto en las crisis del PIB como monetarias, incluso durante los últimos nueve turbulentos años.

Desde luego, la región es sumamente heterogénea y los responsables de las políticas públicas tienen todavía mucho trabajo por delante. Sin embargo, debido a importantes mejoras institucionales y a la adopción de políticas públicas durante los últimos 35 años, ha logrado grandes avances para reducir sus niveles de vulnerabilidad desde los tiempos de pesadilla de la década perdida.

Leave a Reply