![]()

Invertir en infraestructura es crucial para el desempeño económico y las perspectivas de crecimiento de un país. De hecho, no sólo puede hacer la diferencia en las vidas diarias de la gente a través de mejores caminos y escuelas, sino que de hecho puede salvar vidas. Durante la última década, Chile y Haití brindaron dos ejemplos contrastantes de esto después de sufrir terremotos, debido a sus distintos niveles de preparación y capacidad de recuperación tras desastres naturales.

Chile ha estado cara a cara con dos desastres naturales catastróficos en los últimos años. En septiembre pasado, un poderoso terremoto de 8,3 de magnitud causó 19 muertos y 1.000 millones de dólares en pérdidas materiales, según la base de datos de desastres globales EM-DAT. En febrero de 2010, un devastador terremoto de 8,8 de magnitud seguido de un tsunami dejó más de 550 muertos y pérdidas económicas estimadas en 30.000 millones de dólares, o casi 19% del PIB. Fueron golpes significativos, pero Chile logró recuperarse con bastante rapidez.

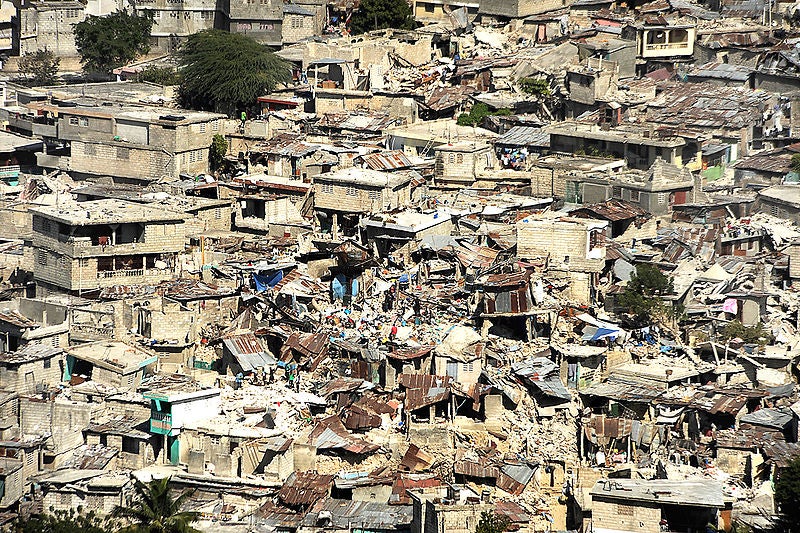

En contraste, en enero de 2010 Haití quedó hecho añicos luego de que un terremoto de 7,0 de magnitud causara más de 200.000 muertos y 8.000 millones de dólares en pérdidas materiales; una cifra mayor que el PIB del país. Los edificios y la infraestructura del país en general quedaron reducidos a escombros y alrededor de 2,3 millones de personas se quedaron sin hogar, de los 10 millones de habitantes del país. Sus caminos, puertos y el principal aeropuerto quedaron inutilizables. Su sistema de salud pública colapsó. Seis años más tarde, la ayuda extranjera ha financiado mucho trabajo de reconstrucción pero el país sigue teniendo problemas para dar vuelta la página y dejar atrás ese traumático evento.

Un post anterior analizó los factores que hicieron posible que Chile se recuperara con rapidez tras sufrir el impacto de los desastres naturales. Uno de los factores mencionados es “preparación”: el país sudamericano ha invertido en viviendas e infraestructura resistentes a terremotos, dada su vulnerabilidad a este tipo de eventos. La isla caribeña, por otro lado, tenía edificios precarios y endebles que se desmoronaron y enterraron a la gente bajo los escombros. Sin la capacidad financiera para enfrentar la situación, Haití debió depender sólo de ayuda extranjera para los esfuerzos de reconstrucción. Como se explicó en otro post, la ayuda extranjera tras los desastres naturales nunca alcanza para reconstruir un país y ponerlo en camino a una recuperación sostenible.

A nivel superficial, la comparación entre Chile y Haití es injusta porque Chile es una economía relativamente rica que puede financiar infraestructura de buena calidad y resistente, mientras Haití es el país más pobre de la región y, como tal, primero debe atender necesidades básicas. Pero Chile no siempre fue rico, y no construyó su capacidad de recuperación de la noche a la mañana.

La inversión de Chile en infraestructura resistente fue posible gracias a la disciplina del país para ahorrar, la que a su vez se consolidó a lo largo de décadas. En otras palabras, el ahorro brindó los recursos que le permitieron al país invertir. Ahorro e inversión son dos caras de la misma moneda. Pero el lector atento podría preguntar: ¿por qué a las economías les debería importar cuánto ahorran? Después de todo, si las economías siempre pueden pedir prestado del extranjero, entonces las tasas de ahorro nacional no deberían importar. El problema de esta visión es que no contempla que pedir prestado del extranjero puede ser más costoso y podría elevar el riesgo de una crisis. Los flujos financieros extranjeros son inconstantes, y la historia muestra que se acaban justo cuando más se los necesita. América Latina y el Caribe conocen bien la agitación monetaria y financiera que genera la deuda externa. Muchos países en la región han buscado incrementar la cantidad de ahorro que importan del extranjero para compensar en parte las limitaciones de tener bajas tasas de ahorro nacional. Pero, ¿por qué los inversionistas extranjeros estarían dispuestos a brindar financiación con buenos términos si los locales no están dispuestos a ahorrar e invertir en el ámbito nacional? Importar ahorro desde el extranjero no es un buen sustituto para impulsar el ahorro nacional. De hecho, Chile es un muy buen ejemplo de este principio: el país incrementó su tasa de ahorro en 11 puntos porcentuales del PIB en el período 1985-2013 comparado con 1960-1984 (ver Cerda et al, 2015). Eso facilitó el ingreso de capitales como un complemento, más que un sustituto, para financiar la inversión nacional.

Aumentar el ahorro nacional es un desafío de políticas clave para América Latina y el Caribe. Ahorrar permite invertir. Así es como se conecta en última instancia el ahorro con la capacidad de recuperación tras los desastres naturales. Aún más importante, el ahorro es el camino que lleva a una región con mayor capacidad de recuperación, y donde la falta de capital ya no es una limitación para el desarrollo.

Algunos de estos temas se abordan en la edición 2016 de la serie insignia del BID, Desarrollo en las Américas, llamada “Ahorrar para desarrollarse: Cómo América Latina y el Caribe pueden ahorrar más y mejor”. Haga clic aquí para recibir actualizaciones sobre este próximo libro y recibir un PDF gratuito tras su publicación.

Leave a Reply