En la reciente reunión de primavera del Fondo Monetario Internacional (FMI) y del Banco Mundial (BM) en Washington D.C., se puso nuevamente sobre la mesa el tema de los controles de capital y se analizaron con un enfoque “a favor” o “en contra”. Esto no es nuevo pues, desde siempre, su utilización ha sido objeto de “inquisición” o de “canonización” según los vaivenes de los ciclos económicos.

¿Qué sabemos sobre el uso de los controles de capital en América Latina? ¿Cómo ha sido su utilización? Al respecto te presentamos dos consideraciones generales sobre los controles de capital en la región.

1. ¿Por qué la aplicación de los controles de capital en América Latina ha sido tan controversial y cómo ha sido su historia reciente?

A principios de la década de los 90s, una gran ola de influjos de capital bañó las costas de muchos países emergentes—América Latina incluida. Las opiniones más escuchadas de la época (más notablemente la del FMI), con muy pocas excepciones se elevaban contra estos mecanismos, ya que era una época de euforia financiera. La idea era que ponerle trabas al movimiento internacional de capitales significaba una distorsión a la asignación del capital físico, y por lo tanto un impedimento al crecimiento. Esta postura viró casi 180 grados tras la Gran Recesión en 2008 y 2009 cuando, el gran flujo de capitales hacia la compra de activos asociados con la finca raíz en E.U fue en buena parte la responsable de fondear la burbuja en el mercado hipotecario en este país.

Tras este episodio, en un replanteamiento del FMI casi tan relevante como cuando la iglesia católica comienza a aceptar la teoría de la evolución darwiniana, la organización da un reconocimiento de lo que algunos de los países miembros ya estaban haciendo de todos modos y comienza a plantearse seriamente la utilización de estos mecanismos como opción para la estabilidad económica. Entre 2009 y 2011, Brasil, Corea del Sur, Tailandia, Indonesia, entre otros, introdujeron controles para desalentar el ingreso de capitales especulativos que temían impulsaría sus monedas a niveles no competitivos.

2. ¿Qué datos existen sobre estos controles y se aplican macroprudencialmente?

La discusión académica también ha dejado de condenar del todo estos mecanismos. Las nuevas teorías nos sugieren que deben utilizarse macroprudencialmente ¿Qué significa esto? Que los controles de capital deben aplicarse durante épocas de bonanza y relajarse durante épocas recesivas.

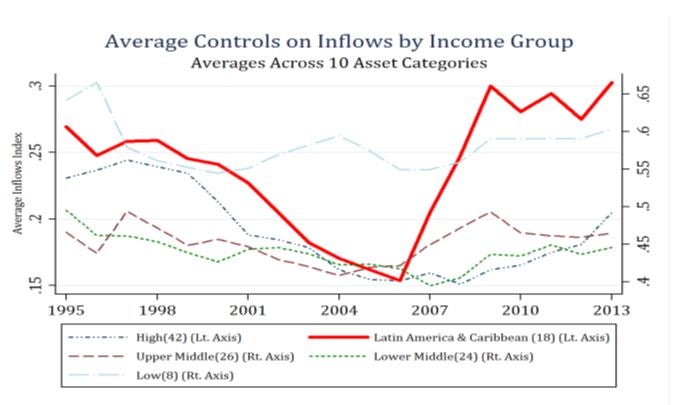

En este sentido, los datos son importantes y los controles no son fáciles de medir. Conscientes de esto, en el Departamento de Investigación (RES) hemos querido contribuir al debate mediante la construcción de una nueva base de datos que cuantifica la presencia (o ausencia) de controles de jure en 10 tipos de activos financieros sobre 32 tipos de transacciones internacionales para 100 países durante el periodo 1995 a 2013. La base de datos permite, un análisis de las medidas restrictivas a un nivel bastante desagregado tanto para restricciones a las entradas y/o a las salidas de capital.

Como una muestra adicional de la flexibilidad de la base de datos, en la figura que está abajo nos concentrarnos en América Latina para observar cómo se comportan los controles de capital durante booms y recesiones en la región. Podemos observar que ha habido un cambio en la tendencia hacia menores controles precisamente desde la Gran Recesión en 2008 y 2009. Este cambio ha sido más marcado en América Latina que en otras regiones del mundo. Así pues, los datos muestran que, sobre todo en nuestra región, los controles han vuelto a estar dentro del toolkit de herramientas de los policymakers.

Para más información:

“Proteccionismo financiero en Latinoamérica? Lo que dice una nueva base de datos”

“Are Capital Controls Prudential? An Empirical Investigation”

China ha influido notoriamente en estos ultimos años en los mercados de latinoamerica. Podemos ver que ahora que dejo de comprar comodities como el del cobre, el precio de este metal dejo de cotizarse bien en la bolsa de valores. Pero ahi no queda la cosa porque la economía de los paises productores de este metal en esta parte del continente han sentido este freno de compra por este país asiatico.

Lo que antes auguraba mayores ventas en el cobre, ahora ya eso cambio porque China dejo de comprar este metal en grandes cantidades.